每日经济新闻 2021-07-27 16:30:58

每经编辑 胡玲

今日两市小幅高开,早盘股指振幅较大,三大股指一度悉数翻绿,随后又成功翻红。午后,两市震荡下行,尾盘再度跳水。

截至收盘,沪指跌2.49%,深证成指跌3.67%,创业板指跌4.11%。

成交量方面,两市合计成交金额15341亿元,为连续第5个交易日突破万亿元。其中,沪市成交7027亿元,深市成交8314亿元。

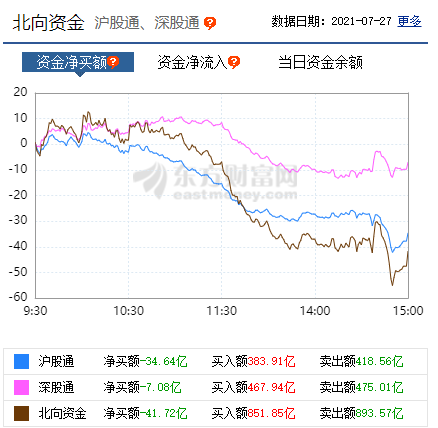

北向资金今日净流出41.72亿元,其中,沪股通净卖出34.64亿元,深股通净卖出7.08亿元。

盘面上,半导体芯片、PCB、5G概念等板块涨幅居前;医美、光伏、有色金属、锂电池等板块跌幅居前。

近期市场“最火锂电股”熄火,午后持续回落,数据显示,锂电池指数今日跌超4%。

宁德时代大跌8.3%,股价报495元,最新市值1.15万亿元,成交额超94亿元,换手率0.88%。

赣锋锂业大跌9.84%,股价报176.89元,最新市值2543亿元,成交额86.66亿元,换手率5.4%。

合纵科技、亿纬锂能跌超13%,久吾高科、德方纳米跌超11%,珈伟新能、奥克股份、天华超净、派能科技等跌超10%。

川能动力、西藏城投、永太科技、圣阳股份、西藏珠峰、国光电器、科达制造、西藏矿业、天际股份、多氟多、江苏国泰等10余股跌停。

【机构观点】

渤海证券:从当前A股的估值水平来看,目前市净率处于历史均值附近,并不存在明显泡沫,且现阶段货币政策较为稳健,不存在单边趋紧预期,系统性向下风险并不大。考虑到三季度上市公司业绩仍有一定韧性,因而维持震荡市的判断,市场结构性机会仍存。投资者可关注政策着力支持自主可控与国产替代的“硬科技”领域,如半导体、军工行业,以及碳达峰碳中和目标下绿色低碳板块的机会,如光伏、储能、新能车等行业。

中信证券:无需担忧教育政策的极端性扩大至其他领域,教育对国家整体战略而言影响深远,但其他大部分消费领域在一定程度上可以满足人民对美好生活的向往,所以行业的规范和整顿是必然,但再出现整个行业极端打压的概率小,对于头部企业而言规范往往对其有利。

华西证券:部分领域监管政策落地或导致部分行业公司的主业经营面临不确定性,引发市场担忧。国内经济增长方式向高质量增长转变,市场投资环境也正发生深刻变化,预计未来政策层面仍将有挺有压。展望后市,目前国内流动性偏宽松,A股市场系统性风险有限,但交易结构的拥挤可能会导致热门赛道波动加剧,建议深挖“结构性”机会。从中长期看,决定科技成长赛道的长期驱动力在于产业结构的变迁,核心抓手仍是企业盈利。从企业中报业绩预告情况来看,涨价相关上游资源品、科技制造类、医药生物等行业业绩高增长。

东北证券:后续市场趋势预计仍将维持震荡,盈利延续改善但流动性和风险偏好偏或受到压制,结构重于指数。后续行业配置策略上,PEG仍是核心逻辑,中小盘成长占优,短期关注周期制造和成长的补涨。半导体、光伏和新能源车等板块景气度保持强势,但交易较为拥挤,复盘结构行情的结束标志来看,景气切换和交易拥挤会导致短期波动风险;中报业绩预告来看,披露率超15%的板块中周期业绩最好,尤其是石化、煤炭业绩可能超预期;面板持续涨价景气度改善但估值偏低,军工中报业绩预计较好目前估值尚低,双减政策下体育景气改善明显,这些成长板块有补涨需求。

每日经济新闻综合wind、东方财富网、券商研报

(每经App登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP