每日经济新闻 2021-07-06 17:25:21

◎互联网的思维逻辑和打法,令老牌零售商出身的苏宁有些“消化不良”。反思其中,主要是商业模式和资本的组合,带来新机会的同时也带来挑战。

◎在通过收购企业试图获客的背后,是苏宁对于流量时代的应接不暇,也是苏宁作为一个老牌零售商,对于互联网逻辑和打法的“消化不良”。

◎新战投落地,苏宁获得了喘息与重整、取舍的窗口期,对聚焦零售主业的苏宁来说,重新历经反思与取舍,这会是撑起苏宁下一个十年的良方吗?

每经实习记者 陈婷 每经编辑 李卓 刘雪梅

靴子落地。经历了连日外界的诸多猜测,苏宁易购终于公布了“答案”。

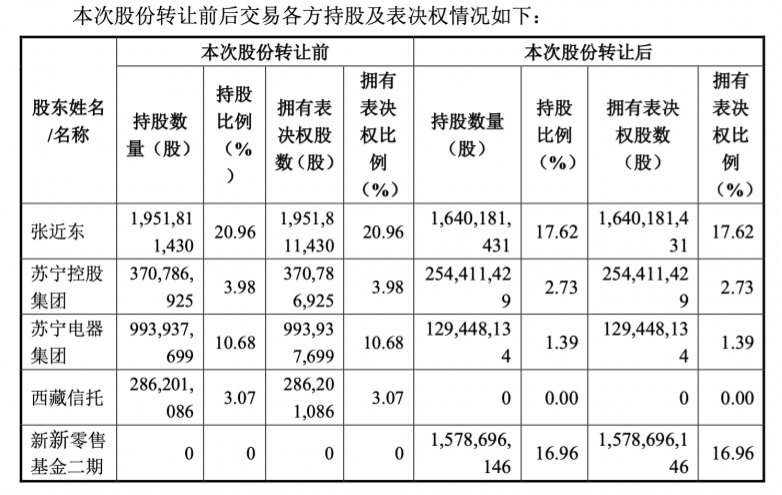

7月5日晚,苏宁易购(002024.SZ,下称“苏宁”)发布公告,张近东及其一致行动人苏宁控股集团、股东苏宁电器集团拟将上市公司16.96%的股份转让给江苏新新零售创新基金二期(有限合伙)(下称“新新零售基金二期”)。根据公告,新新零售基金二期由江苏省、南京市国资联合各方参与,阿里、小米、海尔、美的、TCL等受邀参与,基金总规模为88.3亿元。

同是7月5晚,本计划持有苏宁易购8%股份的深圳国际控股有限公司(下称“深圳国际”)发布公告称,终止潜在收购苏宁股份。

根据公告,苏宁成为无控股股东、无实际控制人状态。

图片来源:苏宁公告

十年前,苏宁开始进行互联网转型,并打造了电子商务平台苏宁易购,基于电商的网络零售发展给苏宁带去了诸多变化。

但互联网的思维逻辑和打法,令老牌零售商出身的苏宁有些“消化不良”。反思其中,主要是商业模式和资本的组合,带来新机会的同时也带来挑战。

原本希望通过商品的经销差价获利,而对手们已经将存量流量分发变成广告。这或许是最大的竞争上的不对称。同时,在资本市场上,苏宁需要通过市盈率进行估值,而竞争对手们可以根据用户数估值。

“这种仗会让苏宁打得很累”。一位接近苏宁的市场人士对《每日经济新闻》记者感叹。

从1990年到2021年,苏宁已过而立之年。它或许很难再有初出茅庐不怕虎的无畏,它经历了连锁经营制的辉煌年代,在互联网转型中也有过迷茫与彷徨。

不过,市场仍然对苏宁怀抱信心。在7月6日复牌后,苏宁易购开盘一字涨停。业内人士认为,苏宁未来的机遇是“资源互联网”。回归在商品供应链、本地服务上的优势,并借助这些优势和十年来苏宁在互联网转型上积累的能力,进行社会化、互联网化运营。

新战投落地,苏宁获得了喘息与重整、取舍的窗口期,对聚焦零售主业的苏宁来说,重新历经反思与取舍,这会是撑起苏宁下一个十年的良方吗?

为了解决企业的流动性危机,苏宁从去年年底开始动作频频。

2020年12月11日,苏宁电器百亿债券提前兑付。苏宁电器集团有限公司公告称,公司已于2020年12月11日将到期应兑付的全部本息金额,足额划入中国证券登记结算有限责任公司上海分公司结算备付金专用账户。

2月28日晚,苏宁发布复牌公告,宣布引入国有战略投资。交易完成后,深圳国际将持有8%的股份,深圳市鲲鹏股权投资管理有限公司(简称“鲲鹏资本”)将持有15%的股份。

7月5日晚,苏宁发布公告称,上述协议签署之后,各方就后续合作进行了积极的沟通,但各方未能就商业条款形成实质性正式协议,现根据实际情况,经协议各方协商一致,同意终止该协议。

如今,伴随着新一轮战投的即将落地,新新零售基金二期持股将达16.96%。

根据公告,新新零售基金二期系由南京新兴零售发展基金(有限合伙),华泰证券(上海)资产管理有限公司,杭州阿里妈妈软件服务有限公司,以及重庆海尔家电销售有限公司、美的集团股份有限公司、TCL实业控股股份有限公司、小米科技(武汉)有限公司等产业投资人作为有限合伙人出资组建的联合体,普通合伙人暨执行事务合伙人为海南吉力达投资有限责任公司。

阿里方面向《每日经济新闻》记者表示,阿里对苏宁易购持股比例维持不变,此前流传的“阿里将收购苏宁大部分股权”一说并不属实。

公告显示,本次股份转让完成后,苏宁易购将处于无控股股东、无实际控制人状态。

7月6日,苏宁发布半年度业绩预告称,苏宁上半年亏损达25亿元人民币至32亿元人民币,去年同期亏损1.67亿元。对于业绩变动原因,苏宁表示,报告期内,公司遇到了阶段性的挑战和困难,二季度销售收入预计同比下滑超过30%,带来毛利额同比较大下滑,与此同时费用相对刚性,使得二季度亏损较大。

据了解,苏宁在遇到流动性问题后做了取舍,明确聚焦零售,保护上市公司发展。本次引入新新零售基金二期,实际上也是为上市公司增信。

外界诸多观点都认为,苏宁遭遇的问题,出在“盲目的多元化”。

近十年,苏宁完成了多起投资和收购事件。2013年,视频媒体PPTV聚力与苏宁易购、弘毅投资在北京联合宣布,苏宁和弘毅将以4.2亿美元的公司基准估值联合战略投资PPTV聚力。

2016年,苏宁宣布并购意大利国际米兰俱乐部。苏宁宣布旗下苏宁体育产业集团以约2.7亿欧元的总对价,通过认购新股及收购老股的方式,获得国际米兰俱乐部约70%的股份。

这些年,苏宁投资和收购的范围横跨体育娱乐等多个领域,在零售业态上,苏宁也进行过紧随潮流的尝试,作为苏宁旗下的零售新物种,苏宁小店一度高速扩张。

苏宁小店 来源:每经资料图

“苏宁从来没有想着去搞多元化。”一位知情人士对《每日经济新闻》记者表示,通过广告等方式获取流量,从长远来讲逻辑是走不下去的,面对互联网的挑战,苏宁需要解决流量获客问题,所以希望找到作为一个网络零售企业在互联网中刷存在、吸纳用户的途径。苏宁为什么做PP视频,是因为它当时的用户数比苏宁30年积累的用户数大得多,这本身要比投广告实际上更有价值。

在多位业内人士看来,苏宁在战略投资PPTV时,对互联网的认识并不深刻,简单地认为PPTV有着这么大的用户基数,只需要把它的注册用户和苏宁易购打通就可以为苏宁易购带来用户,但这个想法有点简单了。每个用户注册某一个平台时实际上有他个人兴趣爱好的考量,把PP视频的用户变成苏宁易购的用户,并非一件容易的事情。

在通过收购企业试图获客的背后,是苏宁对于流量时代的应接不暇,也是苏宁作为一个老牌零售商,对于互联网逻辑和打法的“消化不良”。

2010年2月,苏宁易购上线,苏宁开始向电商平台进发。官网资料显示,2009年,苏宁以1170亿元、941家店面的经营规模成为中国最大的商业流通企业。

2011年,苏宁喊出“再造一个苏宁”的口号,把发展目标定位为“万亿规模的世界级企业”,此后,张近东还曾表示,苏宁要做“沃尔玛+亚马逊”的概念,他曾表示:“苏宁已经趟出了一条没有前人走过的‘互联网+零售’之路”。

正是因为当初的系列决定,给苏宁带去了结构性的变化。

从商品的品类和类目来说,苏宁从过去单一的家电3C上升到家电3C、母婴、超市百货、家居等等,苏宁虽然不是在国内线上品类最多的,但从商品种类来讲,苏宁至少属于名列前茅的。

苏宁易购 来源:每经资料图

迄今为止,苏宁已经实现了在线销售占比70%,就这十年转型的成绩而言,放在全球来说,也没有另一个过去纯线下的大型零售企业能够快速地实现在打造线上平台的同时,实现整个销售结构的完全逆转、品类的丰富。

从这个意义上看,苏宁十年转型,成绩尚有可圈可点之处。然而这十年,苏宁电子商务的发展、模式没有引领行业。

究其原因,在记者采访的多位资深业内人士看来,苏宁遇到了两个难题。

第一,苏宁没有在短时间内形成很强的商户集聚,尤其是有价格竞争力的商户集聚,缺乏商户自然就缺乏流量,为了应对这种情况,苏宁需要在互联网上大量投入引流的资源,需要价格补贴等等一系列手段。

第二点,苏宁在电子商务上的发展是一种资本的不对称,是资本结构、资本模式的不对称。

苏宁并不是从零开始做电子商务,而是在一个拥有着很大体量的上市公司基础上开始做电商,在此时,苏宁面临着一个很大的挑战,一是苏宁是零售商,却需要和广告商进行竞争,二是在资本市场上,苏宁需要通过市盈率进行估值,而竞争对手们是根据用户数估值。

实际上,自去年以来,苏宁就开始聚焦零售主业,并试图逐渐砍掉亏损业务。

1月30日,在苏宁2021年度工作部署会上,张近东表示,2021年苏宁将继续坚持“聚焦”和“创效”两大发展主基调,推进企业稳健发展。“聚焦就是要实现以零售为核心的产业聚焦、以盈利为核心的业务聚焦;创效就是要强化效益优先,要追求有效率的规模,有规模的效益。”张近东说。

为了实现效益的全面改善与提升,苏宁“瘦身减亏”与“提质增效”双管齐下。一方面,做减法,收缩非零售核心且亏损严重的业务,同时,进一步把长板做长,扩大优势利润板块,提升经营效益。

截至目前,苏宁的确在逐步砍掉亏损业务,试图实现轻装上阵。

一季报中,苏宁易购表示,物流业务积极调整重点方向,对于天天快递的高亏损业务进行快速调整、对于部分规模不经济区域的自营小件配送业务开启和顺丰合作,整体小件部分亏损相比去年一季度减亏39.29%。对于公司具有优势的家电家居等大件商品的送装一体化,小件商品的云仓业务加快发展。随着以上工作进一步推进,二季度效果将进一步体现。

从去年年底开始,苏宁这一偌大的航母开始转舵,明确了自身下一步的方向。

业内人士认为,苏宁的未来,资源互联网会是机遇。新的机会是将苏宁30年在零售行业积累的供应链、商品等资源作为苏宁的核心资产进行社会化。

2019年,苏宁就已经确定了走资源互联网的发展路线,近几年,这条路线在下沉市场走得比较成功,3C市场零售云的模式实际上就是资源互联网非常好的模板。

可见,苏宁今后的大方向将聚焦在零售云业务上,从其近期密集的动作上,也可以看出端倪。

4月12日,苏宁易购零售云宣布完成A轮融资,CPE及安达富基金参与投资。《每日经济新闻》记者从知情人士处获悉,零售云将来可能会独立上市。

目前,零售云正高速扩张之中。《每日经济新闻》记者从苏宁处获悉,迈入2021年第三季度,零售云宣布将在3个月内继续新开900家门店。其中,家居店作为新店面模型将成为发力重点。此外,按照计划,零售云全国累计新开第10000家门店将在第三季度内落地。

据透露,今后,苏宁零售云相关业务不会局限在家电3C上,家居建材、购物中心广场、超市等各个业态都有可能。这种在线化的连锁,有着不一样的价值。

毋庸置疑,今后的苏宁将出现巨大的变化。作为老牌零售商,苏宁从南京宁海路60号走出,一跃成为连锁经营制最成功的标杆之一,也曾拥有“打造世界级企业”的野望。如今,伴随着新一轮战投的宣告落地,苏宁视之为珍宝的,依然是31年来在零售业上的积累。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

版权合作及网站合作电话:021-60900099转688

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP