每日经济新闻 2021-07-02 21:15:16

◎即时配送赛道藏龙卧虎,顺丰同城急于上市,一定程度也来自激烈竞争的压力。

每经记者 赵雯琪 每经编辑 刘雪梅

从业务分拆、证监会受理,再到港交所递交招股书,顺丰同城独立上市的进程正在加速。

6月30日晚间,顺丰控股旗下的杭州顺丰同城实业股份有限公司(以下简称“顺丰同城”)向港交所提交了招股书,美银证券及中金公司为联席保荐人。这也意味着,继顺丰控股、顺丰房托之后,顺丰创始人王卫即将收获第三家上市公司。

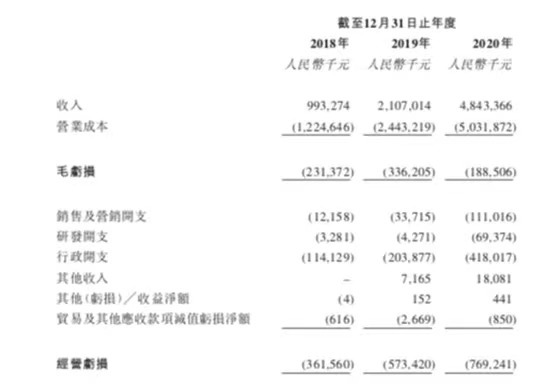

招股书中,顺丰同城首次披露近三年经营的相关数据。财报显示,2018-2020年,顺丰同城营收分别为9.93亿元、21.1亿元、48.4亿元,其订单量在2020年也获得大幅提升,增长至7.6亿单。从平台体量来看,截至2021年5月31日,顺丰同城急送平台注册的骑手超过280万名,注册商家数量达53万户,用户数达1.26亿。

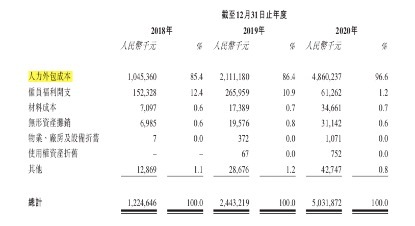

不过,在营收和平台规模大幅增长的同时,顺丰同城同时面临亏损和成本高企等问题。招股书显示,顺丰同城在过去三年人力外包成本逐年翻倍,分别为10.45亿元、21.11亿元、48.60亿元,公司年内净亏损分别为3.28亿元、4.70亿元、7.58亿元,三年合计净亏15.56亿元。

相比于美团、饿了么、“即时配送”第一股达达集团,以及UU跑腿、闪送等原始玩家,顺丰同城入场时间较晚,但也短时间在市场内占据一席之地,如今顺丰同城上市在即,又将继续搅动即时配送市场。

招股书显示,顺丰营业收入从2018年9.93亿元增加至2019年的21.1亿元,2020年增至48.4亿,订单总量则从2018年7.98亿笔增至2019年21.1亿笔,并进一步增至2020年76.09亿笔,复合年增长率为208.7%。

顺丰同城营收数据图片来源:招股书

营收和订单量持续增长,顺丰同城的毛利却一直处于亏损状态。

招股书显示,顺丰同城过去三年毛利润分别为-2.31亿元、-3.36亿元、-1.89亿元,毛利率分别为-23.29%、-15.96%、-3.89%。同时,最近3年,顺丰同城净利润分别为-3.28亿元、-4.70亿元、-7.58亿元,3年合计亏损15.56亿元。

顺丰同城成本数据 图片来源:招股书

而在顺丰的营业成本和支出中,骑手费用占到绝对大头。招股书显示,2018-2020年,顺丰同城在骑手外包开支上花出10.5亿元、21.1亿元和48.6亿元,占营业成本比重分别为85.4%、86.4%和96.6%。其营销及推广开支由2019年的3371.5万元增长至2020年的1.11亿元。

不过,骑手成本高企也是当下所有即时配送公司的主要现状。根据财报数据,2020年达达集团、美团仅在骑手成本上就分别高达47.2亿元和487亿元。

达达发布的2020年报显示,2020年,达达净亏损为17.1亿元。近4年累计亏损额达到67亿元。今年一季度,达达支付给骑手的薪酬和激励措施费用为8.8亿元,较去年同期的4.6亿元翻了近一倍。虽然营收和订单大幅增长,达达集团仍未摆脱亏损状态。今年3月,达达集团还曾获得京东8亿美元的股权投资。

此外,招股书显示,在股权结构上,顺丰控股仍掌握着绝对的话语权,目前控制顺丰同城75.1%的股权。

值得一提的是,今年上半年,顺丰同城的股东数量持续增加,根据顺丰2020年的年报,顺丰同城当时有16家股东,如今这一数字已增长到了29家。

招股书显示,顺丰泰森、SF Holding Limited、同城科技、宁波顺享及Sharp Land分别直接持有同城实业42.82%、14.59%、9.35%、8.34%及2.49%的股份,剩余股份由其余24名股东持有,持股比例均在5%以下。

同时,顺丰同城的主要客户集中度依然较高。2018~2020年,顺丰同城来自五大客户(除顺丰控股集团外,五大客户均为独立第三方)的收入分别占总收入的67.7%、67.1%及61.2%。来自最大客户的收入分别占同期总收入的22.7%、19.4%及33.6%。

“任何主要客户减少其订单数目、与我们停止或减少合作或合作关系恶化均可能对我们的经营活动产生收益及现金流量产生重大不利影响。”顺丰同城在招股书中提示。除此之外,招股书也提到包括激烈市场竞争、短期可能无法持续实现盈利或录得正现金流量,未能高效履行订单,对骑手运力控制能力有限,依赖商户的业务表现等风险。

从推出同城即时物流业务到品牌的独立运营,顺丰用了三年时间,而如今品牌独立才20个月,顺丰同城即将港交所上市。顺丰的飞速成长也是即时配送行业在过去几年快速发展的缩影。

招股书显示,即时配送服务行业的年订单量已经从2016年的46亿单上涨到了2020年的210亿单,复合年增长率为46%。艾瑞咨询的报告也指出,2024年中国即时配送服务行业的年订单量预计将增至643亿单,2020年至2024年复合年增长率为32.3%。

相比于市场上的头部玩家,顺丰同城将自己定义为“独立第三方实施配送服务平台”,招股书援引艾瑞咨询报告显示,自顺丰同城于2016年成立以来,按截至2021年3月31日12个月的订单量计,其已快速成长为中国规模最大的独立第三方实时配送服务平台,占市场份额的11.0%。

顺丰同城在招股书中表示,独立第三方即时配送服务市场仍较为分散,发展速度快,整合潜力大。未来独立第三方即时配送服务市场将进一步向具有领先实力的龙头企业集中。

一直以来,即时配送赛道藏龙卧虎,在美团、饿了么从送外卖到送一切后,业务规模还在扩张,韵达、申通、圆通等快递公司也在这两年相继上线同城配送业务,寻求新的增量市场。就在今年4月,专注一对一直送的闪送宣布获得1.25亿美元D2轮融资。顺丰同城急于上市,一定程度也来自激烈竞争的压力。

对于此次上市募资金额的用途,顺丰同城在招股书中披露,计划优化系统,改进全场景骑手融合调度及智能订单分发及智能运营优化;在创新产品方面,顺丰同城在城市、商圈、服务时段、客户规模及品类等方面进一步扩大服务覆盖范围;计划收购或投资同产业及产业链上下游企业,以补充及扩大公司的业务营运,此外,顺丰同城还将使用募集资金用于品牌营销和推广,以及作为一般的企业用途。

物流专家杨达卿曾向《每日经济新闻》记者表示,快递企业和外卖企业在基于各自不同的资源和场景切即时配送的“香肠”,顺丰同城急速上市更多对小B商家客户有影响,但是对于美团和饿了么占优的外卖市场格局不会构成实质影响。

不过他也表示,即时配送越来越需要超级入口加持,获得稳定的订单源;越来越需要与智能快递柜等社区基础设施的协同,构筑更趋完善的生态链;同时越来越需要技术加持,包括智能配送机器人的运用。在他看来,即时配送有隐形门槛,在于超级流量入口的获取,随着美团、饿了么、京东、菜鸟、顺丰等巨头切入市场,市场门槛已经被抬高。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

版权合作及网站合作电话:021-60900099转688

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP