每日经济新闻 2021-06-29 17:40:54

◎在联博中国投资总监朱良看来,对外资机构而言,A股已成为全球投资机构的主战场之一。他预计,由于目前A股的价值板块相对境外市场的价值板块明显低估,下半年价值板块或更有机会。

每经记者 王海慜 每经编辑 何剑岭

图片来源:摄图网

近年来,低估值的价值板块与高估值的成长板块之间的风格轮动是A股市场的一大特征。

比如,今年上半年,A股的风格先后经历了从价值向成长的切换,而不少机构只猜对了行情演绎的“上半场”。最近几年每逢年中、年末,国内机构都会预测未来一段时间内A股的风格将如何切换,事实上,不少外资机构也热衷于对A股的风格轮动进行研究。

在联博中国投资总监朱良看来,对外资机构而言,A股已成为全球投资机构的主战场之一。他预计,由于目前A股的价值板块相对境外市场的价值板块明显低估,下半年价值板块或更有机会。

此外,目前外资机构中还有一些折中的观点。瑞银证券最近发布的策略报告认为,短期内对“价值”和“成长”两种风格应进行均衡配置。而其他一些国内大型机构则认为,至少目前成长风格仍然占优,例如国泰君安策略团队在日前发布的研究报告中指出,科技成长将是中报盈利超预期的集中方向,现阶段值得重点关注。

近年来,低估值的价值板块与高估值的成长板块之间的风格轮动是A股市场的一大特征。

比如,2020年市场的风格向成长股和各种“茅股”一边倒;而今年上半年,A股的风格先后经历了从价值向成长的切换,一些成长股和“茅股”在经历了今年前期的大幅下跌后,近期又开始触底反弹,不少个股甚至创出了历史新高。

对于这样的风格轮动,很少有机构能从头猜对到尾。然而,不少机构仍然对A股风格切换的预测乐此不疲,最近几年每逢年中、年末,国内机构都会预测未来一段时间内A股的风格将如何切换。

事实上,不少外资机构也热衷于对A股的风格轮动进行研究。联博股票资深投资策略师黄森玮认为,A股这样的风格轮动在全球范围内也不是独有的现象,例如去年美股的成长股表现突出,但今年美股价值股的表现也不错。

黄森玮认为,从历史来看,目前标普500指数的年K线仍然处在二战以来的长期上升通道中,在经历去年一季度美股因新冠疫情遭遇的“闪电熊”后,预计目前美股仍然处于牛市的早、中期阶段。

而在对比目前的A股和美股后,黄森玮指出,目前美股的价值股并不是特别便宜,相反,A股的价值股在估值上则更有吸引力。

据联博统计,截至今年6月初,沪深300指数中的原材料、工业、能源、金融行业的动态市盈率分别为15.5倍、12.1倍、10.4倍、8.1倍;而标普500指数中的原材料、工业、能源、金融行业的动态市盈率分别为19.1倍、25.6倍、18.1倍、15.6倍。由此可见,目前这些价值板块A股的估值要明显低于美股。

联博中国投资总监朱良指出,对外资机构而言,A股已成为全球投资机构的主战场之一。他预计,目前A股的价值板块相对境外市场的价值板块明显低估,下半年或许更有机会。

在他看来,2020年A股的价值股明显跑输市场,表现也大幅弱于历史平均水平,这导致A股估值价差(成长股与价值股之间的估值价差)一度达到了历史顶部,所以今年上半年价值股出现了价值回归行情。

展望今年下半年,朱良表示,随着全球经济进入重启,中国作为最大的贸易国,有望从中获益。另外,预计今年、明年中国的名义GDP都将保持较高的增速,因此高经营杠杆的周期行业(金融股除外)将得益于名义GDP的增长,相关行业包括有色金属、能源行业等。

此外,《每日经济新闻》记者注意到,目前外资机构中对A股还有一些比较折中的观点。瑞银证券A股策略分析师孟磊最近发布策略报告认为,短期内对“价值”和“成长”两种风格应进行均衡配置。对于均衡配置的理由,孟磊表示,在大宗商品价格出现松动的背景下,市场风格出现再平衡,“价值”风格短期有所回落,“成长”风格重拾升势。但另一方面,因为经济进一步复苏仍有望对“价值”风格提供一定的支撑,而宏观信贷增速放缓也将限制“成长”风格的估值提升空间。

不过,其他一些国内大型机构则认为,至少目前成长风格仍然占优。国泰君安策略团队在日前发布的研究报告中指出,随着通胀与信用收缩走向确定,风险评价下行继续驱动A股行情拉升。此外无风险利率下行将成为新的力量,与风险评价共同驱动行情拉升。因此,现在做多完全来得及。

就具体行业而言,国泰君安策略团队认为,科技成长将是中报盈利超预期的集中方向:新能源(电动车)、医药(CRO/CDMO)、电子(AIOT/功率半导体/设备)等行业将成为中报超预期的密集方向。

不过,黄森玮则认为,未来成长股的表现将出现分化。就美股而言,虽然下一阶段成长股仍然值得关注,但投资成长股应特别关注其估值。目前不是所有的成长股都可以投资,部分盈利模式并不稳定的成长股(例如一些电动车公司)的估值已过于极端,投资者应聚焦于有高质量盈利能力的成长股。

在今年一季度,各大机构曾经普遍预计今年美联储不可能加息。然而随着近期美国通胀率的快速攀升,市场对今年11月美联储可能提前加息的预期大幅升温。

虽然目前市场面临美联储可能提前加息这一“隐忧”,不过记者注意到,国内外的大型机构却大多认为此时不宜因此看空市场。

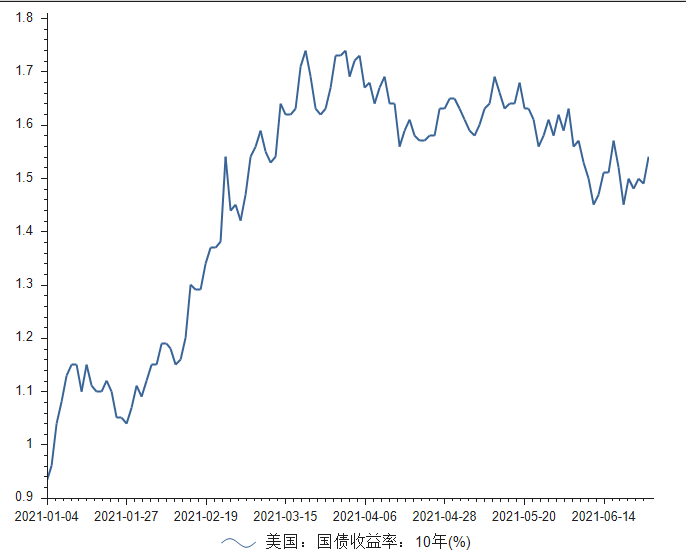

今年来美国10年期国债收益率曲线(数据来源:Choice数据)

国泰君安策略团队日前发布的策略报告指出,尽管6月美联储议息会议后加息预期前移,但美债长端利率受通胀预期回落主导不升反降。

据Choice数据统计,在6月美联储议息会议后,美国10年期国债收益率依然保持在1.5%左右的水平。而在今年3月底至4月初,美国10年期国债收益率曾多次突破1.7%。

对于美联储的加息预期,黄森玮今日向记者表示:“我们的经济学家预计,今年内美联储加息的概率不高。最近美国通胀过高的因素是不可持续的,除非接下来通胀持续超预期,否则我们认为美联储将在2022年底第一次加息。”

保德信固定收益首席经济学家、全球宏观经济研究主管Nathan Sheets最近就美联储缩减资产购买和加息预期发表评论称,随着美国经济强劲复苏、通胀上行,加之市场风险情绪整体向好,预计在8月的杰克逊·霍尔(Jackson Hole)全球央行年会时,会出现更多关于缩减资产购买的讨论,缩减计划或会于今年四季度期间启动。美联储预计将在每次会议上公布缩减150亿美元的资产购买规模,这意味着将购买规模减至零大约需要一年的时间。

不过,Nathan Sheets认为,市场已经消化了“缩减资产购买”的言论,所以未有明显忧虑出现,这表明市场已意识到美联储将充分传达其意向,并将循序渐进地缩表以免惊动市场。即使开始缩减资产购买规模,但距离加息仍有一段时间,预计不会在2022年底或2023年发生,因为缩表带来的全球溢出效应预计将是有限的。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP