每日经济新闻 2021-06-22 20:47:35

进入六月份,触发强制赎回的可转债数量明显增多,已有15家公司发布公告称所发行的可转债已触发强赎条件,但上市公司的态度有所不同,记者从不提前赎回相关转债的公司了解到,要综合考虑转债余额以及付息成本考虑是否在第一次触发强赎条款时就执行。

每经记者 任飞 每经编辑 叶峰

继欣旺转债触发强制赎回条款且上市公司公告提前赎回后,6月22日,欧派家居也就欧派转债发布公告将提前赎回,原因均为正股价格在任何连续30个交易日中至少15个交易日的收盘价格不低于当期可转债转股价格的130%(含130%)。

记者发现,进入六月份,触发强制赎回的可转债数量明显增多,已有15家公司发布公告称所发行的可转债已触发强赎条件,但上市公司的态度有所不同,记者从不提前赎回相关转债的公司了解到,要综合考虑转债余额以及付息成本考虑是否在第一次触发强赎条款时就执行。

不过,对于确定要强赎的转债来说,持仓基金接下来将面临较大的转股及抛售压力,有分析指出,从交易公告到赎回登记日确定仍有一段时间,对于拟处理转债的机构投资者来说,持债成本是关键,部分持债时间靠后的投资者收益或被压缩。

多只可转债触发“强赎”不执行

6月22日,沪深三大指数收涨,尽管主力资金仍在朝向科技、军工聚拢,但连续三日破万亿的两市成交额也使其他板块雨露均沾,部分可转债因正股价格多日高企纷纷触发强制赎回条款。

欧派转债在6月22日收盘后公告称,自2021年6月1日至2021年6月22日期间,正股欧派家居收盘价格已满足连续30个交易日中至少15个交易日的收盘价格不低于“欧派转债”当期转股价格的130%,已触发“欧派转债”的赎回条款。

记者从欧派家居了解到,这已经是欧派转债自发行上市后的第二次触发强制赎回条件,公司内部人士在接受《每日经济新闻》记者采访时表示,去年8月之前有过一次强赎,但没有执行。“原因是考虑到当时转债余额(未转股的可转债)仅剩发行规模的1/4,付息成本可控,公司最后决定不对其第一次触发强赎的条件进行执行。”

事实上,企业发债融资系低成本融资范畴,尤其类似可转债“股债双性”债券来说,发债主体会结合付息成本综合对可转债的存续期进行拿捏,一般来说,当正股价格高于转股价格时,企业不仅要为未转股的债权人付息,且要承担更高的股价套利风险。

前述受访者告诉记者,欧派转债存续期有六年,本次欧派转债再次触发强制赎回条款并执行的原因也是因为正股股价高企,“虽然目前离转债摘牌日期较远,但考虑8月份要进行第二次付息,公司决定在此之前进行债券强赎。”

据介绍,目前可转债市场当中,坚持到最后摘牌期的毕竟是少数,虽然上市公司会根据利润分配和股价走势适时调整“转股价格”,但毕竟有时间差,触发强赎的转债正股往往在较短时间内就涨超最新转股价格的130%上限,且近期市场行情有所回暖,触发强赎的可能性大大增加。

可见,触发强赎对可转债和上市公司股价来说并非是纯粹意义上的利空,而是企业在面对正股价格持续走高时对企业偿债成本以及市值维护的一种应激措施。Wind统计显示,截至到6月22日,本月内现已触发强制赎回条款的可转债有15只,相关上市公司也均发出公告提示强赎风险。

但如同欧派转债第一次发生强赎时未执行类似,目前仍有10只可转债选择不提前赎回,包括艾华转债、石英转债、齐翔转2等,从相关转债的运作时间来看均尚属早期。

持仓基金或在赎回登记日前进行取舍

企业发债有融资成本,而对于债券投资者来说,同样具有成本考量,且就可转债标的而言,仅公募基金一类机构投资者就有包括偏债混基、偏股混基乃至采用“固收+”策略的基金进行配置,遇到债券将被强制赎回,基金经理或要提前做出反应。

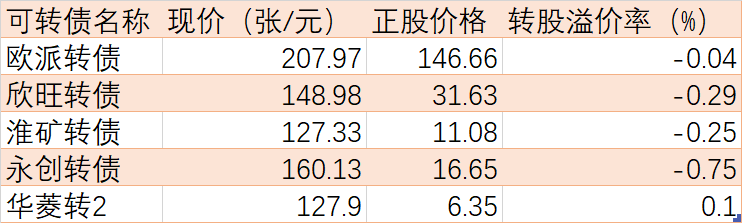

截至目前,本月已有欧派转债、欣旺转债、淮矿转债、永创转债、华菱转2等五只可转债将被上市公司提前赎回。有投资界人士告诉记者,虽然上市公司可以继续就转股价格进行修订,但不排除付息成本或冲击中报盈利数据的可能性,所以,对于确定要被强制赎回的债券投资者来说,尽快转股或变现是当务之急。

按照今年1月底正式施行的新版《可转换公司债券管理办法》固定,上市公司预计转债可能满足赎回条件时,要提前5个交易日发布公告,提示风险。前述欧派家居内部人士也对记者表示,后续会根据中国证券登记结算有限责任公司对债券持有人的统计结果,尽快发布交易性公告,并在之后的5到20个交易日内会公布赎回登记日。

说明:五只拟被强制赎回可转债 来源:Wind统计

投资者可以在赎回登记日之前对持有债券进行转股或二级市场卖出等操作,但由于投资人参与可转债投资的时点不同,特别是通过二级市场溢价买入时,实际转股溢价率也在收窄,截至6月22日收盘,欧派转债转股溢价率仅-0.04%,欣旺转债转股溢价率低至-0.29%。

这意味着,倘以当前转债场内的交易价格买入,按照目前转股价对应的转股股数,实际持股市值或低于正股股价对应的持仓市值,并不划算。但若是早期买入相关转债的投资人仍将收获转股带来的可观收益。

从持有上述五只拟将被强赎的可转债机构投资者名单中,记者发现,有公募基金系今年一季度新进持有,如汇添富可转债A、C季内新进持有欧派转债,占债券发行量的3.13%;光大阳光添利A、C季内新进持有欣旺转债,占债券发行量的3.82%;新华安享惠金A、C季内新进淮矿转债,占债券发行量的1.04%。

这意味着,还未对相关转债进行转股或卖出的基金经理将要在赎回登记日之前进行处理,或转股或卖出,否则或面临上市公司强制赎回的风险,届时赎回价格将按照债券面值与当期应计利息核算,大幅低于投资成本。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

版权合作及网站合作电话:021-60900099转688

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP