每日经济新闻 2021-06-11 15:11:57

◎作为一家以License-in模式为主的公司,再鼎医药拥有比自主研发企业更快的商业化速度,能够较快地弥补公司研发管线的不足,同时占据先发优势,迅速占领市场份额。

◎除商业化能力外,作为一家以license-in模式为主的公司,要持续丰富在研管线并增加项目成色,持续的投入必不可少。由于需要持续投入研发资金,公司亏损属于常态,再鼎医药也不例外。

每经记者|陈星 每经编辑|张海妮

再鼎医药首席商务官兼大中华区总裁梁怡。图片来源:每经记者 陈星 摄

6月初,再鼎医药宣布其在国内的第三个商业化产品——用于治疗胃肠道间质瘤(GIST)的瑞派替尼(商品名:擎乐)正式上市。

15个月内,这已经是再鼎医药实现商业化上市的第三个产品了。能有这一速度,很大程度上得益于再鼎医药初创时的License-in(授权引进)定位。通过授权引进的方式引进新药,在很大程度上缩短了产品商业化的时间,也迅速地丰富了再鼎的在研管线。

在港股二次上市后,再鼎医药市值迅速超千亿,如今已是最贵港股。再鼎医药将自身定位为“授权引进+自主研发”,但随着引进项目逐渐迈入临床后期并先后获批上市,再鼎医药在资金链及商业化能力上面临着比研发初期更艰巨的挑战。

6月初,再鼎医药在海南海口举行了第三款商业化瑞派替尼(商品名:擎乐)的上市启动仪式。之所以选择在海口举办上市活动,是因为瑞派替尼被引进内地后,率先借助海南乐城“先行先试”政策,一定程度上缩短了其获批上市的时间。

作为一种“知名度”不高的癌种,GIST是一种发病率仅次于胃癌和结直肠癌的消化道肿瘤。中国每年约有3万名新发诊断,有超10万名正在进行治疗的胃肠间质瘤患者。在患病初期,GIST的症状并不明显,但晚期、有转移的GIST患者在一线治疗后,一般不到两年就会复发。一旦复发,就需使用二、三线治疗药物,且患者将很快出现耐药情况,需不停更换新药进行治疗。

此前,各大指南的GIST用药推荐包括伊马替尼、舒尼替尼、瑞戈非尼等。其中,伊马替尼一线治疗对大多数患者有效,但在长期服药过程中,一些患者会发生耐药突变,此时就需要根据基因分型选择后续用药。因此,基于基因突变类型的治疗是GIST治疗未来发展的方向。

今年5月上市的基石药业阿伐替尼就是一种基于基因突变类型的激酶抑制剂,其针对的是PDGFRA18号外显子突变。数据显示,在原发GIST中,约有5%~6%的病例由PDGFRA D842V突变导致,这种突变是最常见的PDGFRA外显子18突变。

在谈到基石药业的阿伐替尼与公司的瑞派替尼是否存在竞争关系时,再鼎医药首席商务官兼大中华区总裁梁怡表示,如果将基石药业的阿伐替尼比作纵向化的特殊肿瘤精准治疗药物,再鼎医药的瑞派替尼则是横向化的GIST四线用药。

“因为GIST一线治疗后容易复发,二、三线药物则容易出现耐药情况,而瑞派替尼作为一种酪氨酸激酶开关控制抑制剂,通过双重作用机制调节激酶开关和活化环,相当于一个总开关,可以广泛抑制KIT和PDGFRA突变激酶”。他说道。

“阿伐替尼针对特殊变异,瑞派替尼针对三线治疗后耐药问题,因此两款GIST靶向药没有竞争关系。”梁怡表示。

据了解,瑞派替尼目前正在开展GIST二线疗法的III期临床及系统性肥大细胞增多症(SM)的II期临床。

作为一家以License-in模式为主的药企,再鼎医药以其出色的买药能力被业界称为“Drug Hunter”。

截至目前,除擎乐外,再鼎医药还有两款产品实现商业化,分别是用于复发性上皮性卵巢癌、输卵管癌或原发性腹膜癌成人患者在含铂化疗达到完全缓解或部分缓解后维持治疗的在研肿瘤抑制剂“则乐”(尼拉帕利)和用于肿瘤电场治疗的便携式设备“爱普盾”(Optune),后者在国内获批用于与替莫唑胺联用,用于新诊断的胶质母细胞瘤患者的治疗以及作为单一疗法用于复发胶质母细胞瘤(GBM)患者的治疗。

其中,则乐于2020年12月被纳入国家医保目录。多家券商研报显示,则乐纳入医保目录后的降价有助于提升晚期卵巢癌含铂化疗后的一二线维持治疗的市场渗透率。浦银国际研究团队预计,则乐的销售峰值在2027年,预计将达到66亿元人民币。而爱普顿在2020年实现销售收入1640万美元,同比增长156.3%。

据再鼎医药2020年年报,报告期内,公司的在研管线共有针对60多种适应症的21种产品处于临床开发阶段,其中11种产品处于临床开发后期。再鼎医药创始人兼董事长杜莹曾表示,未来八到十年,将每年至少推出一个新药。

作为一家以License-in模式为主的公司,再鼎医药拥有比自主研发企业更快的商业化速度,能够较快地弥补公司研发管线的不足,同时占据先发优势,迅速占领市场份额。

但与众多创新药企业类似的是,在药物商业化上市后,商业化能力成为企业面临的新考验。这其中就包括药物进入医保前的院外市场渗透及提升可及性等能力,以及药物进入医保后是否能够覆盖大量医院及医生的能力。

以瑞派替尼为例,其目前尚未进入国内医保,这就意味着患者用药需要付出高昂的治疗成本。目前,瑞派替尼在美国的月费用为20万元人民币左右。梁怡表示,希望将国内患者年费用降低到50万元左右。针对瑞派替尼的商业化落地问题,梁怡表示,瑞派替尼在进入医保前的主要市场将是在院外,同时,再鼎已经与中国初级卫生保健基金会、镁信健康等达成合作,通过商业保险、慈善赠药等方式实现“多方共付”,解决瑞派替尼的可及性问题。

而随着越来越多的药物上市及产品进入医保目录,再鼎医药的商业化团队规模也急剧扩张。

再鼎医药的数据显示,2020年,其销售及管理费用为1.113亿美元,上一年度该项费用为7020万美元。再鼎在年报中称,主要系新增商业化团队的工资及相关开支、公司扩展商业经营的相关成本所致。

报告期内,再鼎医药的商业化团队规模为683人。梁怡曾公开表示,则乐在进入医保目录以后,其商业化团队翻了一倍,因为要开拓大量的基层医院。

擎乐以及未来更多产品进入商业化进程后,再鼎的商业化团队及销售费用是否将持续增加?对此,梁怡表示,目前三个已经上市的产品都分别由专门的销售团队负责。在产品进入医保后,由于开设处方的医院和医生也会增加,所以也会增加相应产品的商业化覆盖。

除商业化能力外,作为一家以license-in模式为主的公司,要持续丰富在研管线并增加项目成色,持续的投入必不可少。由于需要持续投入研发资金,公司亏损属于常态,再鼎医药也不例外。

从往年业绩看,再鼎医药2018年~2020年分别实现总营收12.9万美元、1298.5万美元和4895.8万美元,同期净利润分别亏损1.39亿美元、亏损1.95亿美元和亏损2.69亿美元。

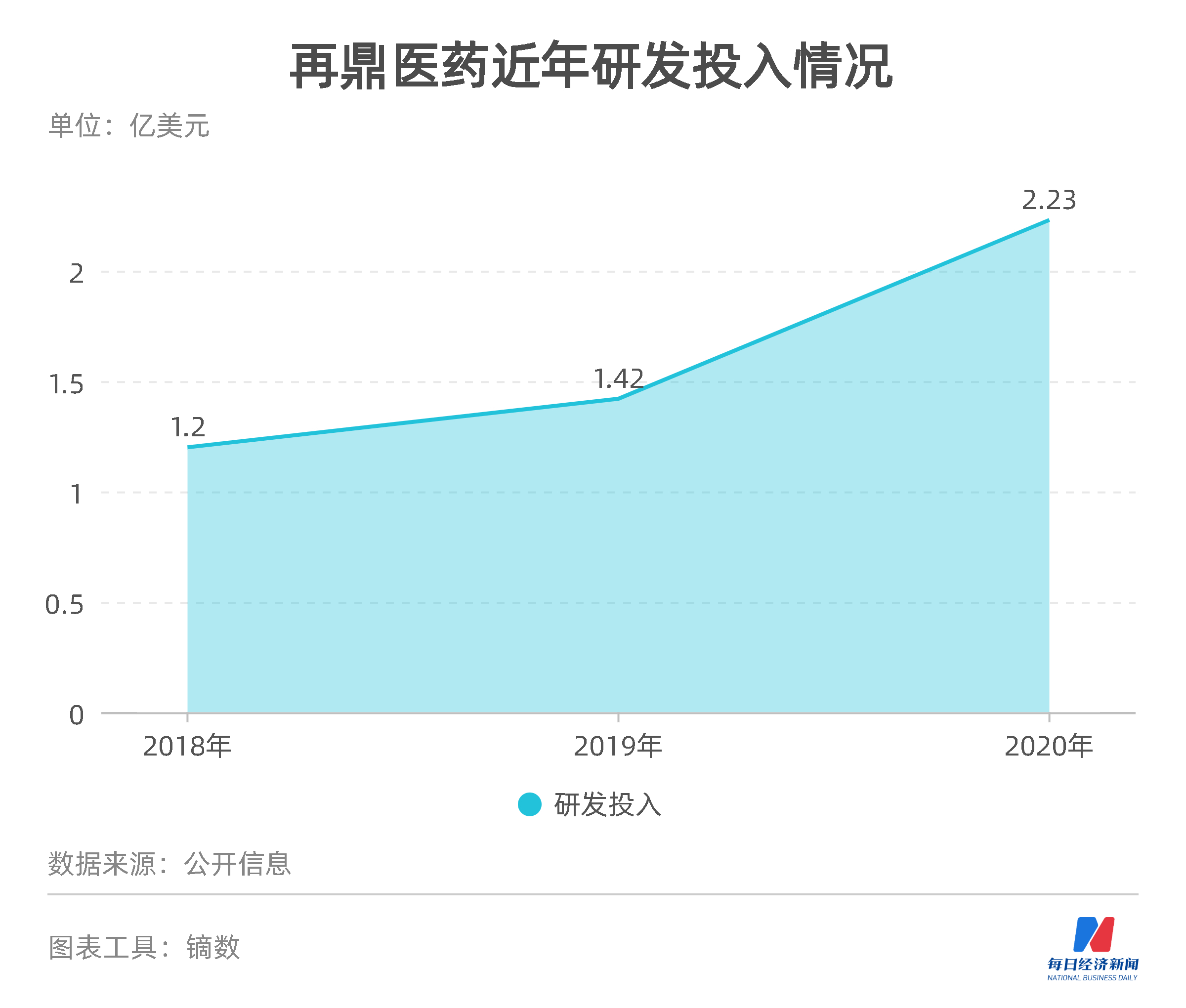

虽然再鼎医药最近三年合计亏损6.03亿美元,但研发费用却依旧只增不减,保持上升态势。

2018年、2019年,公司分别投入研发资金1.2亿美元、1.42亿美元。2020年在港交所上市募资8.81亿美元后,公司也大力投入研发资金2.23亿美元,同比上一年大幅增长56.6%。

再鼎医药称,研发开支的增加主要由于授权合作协议的预付款和里程碑付款、进行中及新开展的后期临床研究费用、增聘研发人员的工资及工资相关开支,以及内部开发项目扩展而产生的相关费用所致。

如前文所述,再鼎医药目前有多个项目进入临床后期阶段,投入费用将会只增不减。而据医药魔方NextPharma数据库,近5年,中国创新药标的交易日益频繁,首付款和交易总额也逐年攀升,不少原本以自研为主的老牌药企也开始尝试授权引进。肿瘤、血液疾病及免疫疾病是国内引进项目最集中的3个领域,而这其中有2个与再鼎医药的重点引进方向相重合。

竞争者和交易价格的增加让再鼎医药不仅需要在目前已经商业化的品种上证明自己的商业化能力,也让再鼎需要不断的“资金输血”。

今年4月,再鼎就宣布完成一次全球后续发售,预期实现总收入约为8.181亿美元。

再鼎医药高级副总裁王翀对《每日经济新闻》记者表示,公司的研发投入将会不断增加,而随着公司有5个项目在美国获批,在中国有3个项目上市,越来越多的产品上市销售也会逐渐形成利润。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112