每日经济新闻 2021-05-21 22:21:05

◎长春高新方面表示,经与金磊初步确认,其减持原因系交税之后个人一些其他资金需求。同时金磊表示,近期不会再有减持,并且未来对公司的持股比例计划会保持在5%以上。

每经记者 金喆 实习生 林姿辰 每经编辑 梁枭

一则广东省医保局牵头的16省集采名单传言和34笔大宗交易,将千亿市值白马长春高新(000661,SZ)拉下神坛,截至今日(5月21日)收盘,长春高新报455.50元/股,单日蒸发逾200亿元。

《每日经济新闻》记者注意到,此前因为生长激素产品利润高,市场预计不受集采影响,长春高新成为众多机构重仓的“集采避险股”之一。股价跌停后,多位市场人士对记者表示,这是市场对长春高新有误解,即便集采,对其不会有大影响。

针对生长激素集采传闻和公司股东实施减持,长春高新相关人士21日下午接受《每日经济新闻》记者采访时回应称,公司未收到集中采购相关的正式书面文件和通知,另外,金磊的行为可能出于交税和个人资金的需求。

针对21日公司股价的波动,长春高新证券部工作人员接受《每日经济新闻》记者电话采访时表示,这与市场流传的广东省带量采购文件有关。文件显示,广东省牵头组建区域集团采购联盟,共同开展省级药品、耗材超声刀头带量采购工作。此项工作将于5月中旬启动,相关省份需要在5月22日给予回复,明确具体品种。

“我们目前没有办法判断传闻是真是假,因为它不是官方对外发布的。其次,目前来看,这种国家层面的大范围的集采好像不太可能。”此外,工作人员表示,公司此前针对集采做过一个初步判断,认为就算国家或者某些省份开展集采,对于公司几个产品的影响也是不同。例如粉针集采的可能性会大一些,而作为公司占比最高的水针和长效针,面临集采的可能性不大。

在21日下午的工作会议上,长春高新董秘对三种产品的占比进行了进一步说明:“2021年第一季度至今,粉针、水针、长效针的占比分别为8%~9%,70%+和12%~13%。整体来看,呈现出长效针增长,水针略微萎缩的态势。”

如果进入集采,公司是否面临降价压力?对此,公司证券部工作人员表示:“目前整个市场还没有这种生物药的集采,所以也没有明确的价格,但估计应该不会像那种医疗器械降那么多。”

长春高新的业务主要在四个子公司——金赛药业、百克生物、高新地产和华康药业。其中核心的盈利点为金赛药业,产品包括生长激素和重组促卵泡素;百克生物下面则有鼻喷流感疫苗、水痘疫苗、狂犬疫苗。

记者注意到,金赛药业是对长春高新营收贡献最大的子公司,2020年长春高新的营收为85.77亿元,金赛药业的营收为58.03亿元,占比高达67%,实现净利润27.60亿元,为上市公司贡献超九成净利润。

金赛药业的大单品,主要是生长激素,用于治疗身高矮小。金赛药业分别在1998年、2005年和2014年分别推出粉针、水针和长效剂型,是国内目前唯一拥有三种激素剂型的公司。2019年,金赛药业生长激素的市场份额达到74%,是国内市场龙头。

受到广东集采传闻影响,今日(5月21日),“药中茅台”长春高新放量跌停,收盘报455.5元/股,市值较前一日缩水204亿元。

根据深圳证券交易所披露信息,5月20日,长春高新惊现34笔大宗交易。交易明细显示,34笔大宗交易合计成交412.42万股,占公司总股本1.01%。成交价格均为470.01元/股,较当日收盘价506.11元/股,折价约7%。34笔大宗交易卖方均为中天国富证券吉林分公司,其中28笔大宗交易买方为“机构专用”。

上述累计成交金额高达19.38亿元的大宗交易很快引发市场关注。一方面,结合历史减持记录,市场猜测抛售方可能为自然人股东;另一方面,大股东大手笔套现,也让二级市场投资者对长春高新的成长性心生疑虑。

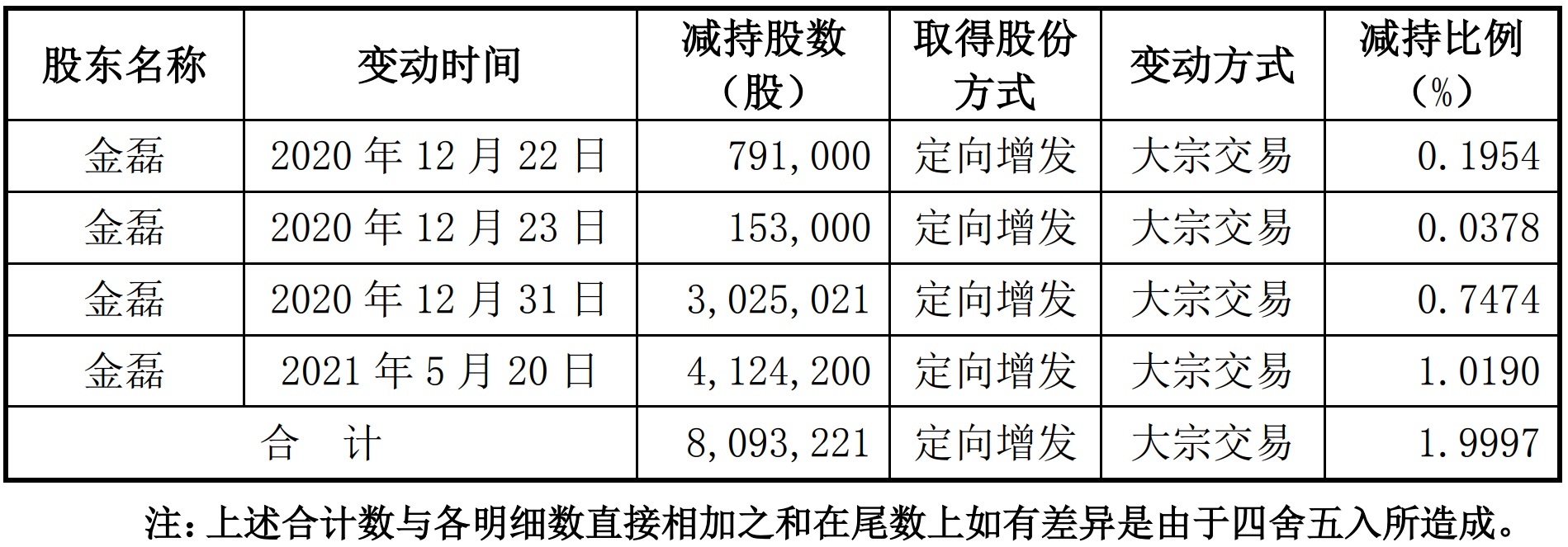

就在市场热议几小时后,21日晚间,长春高新的一则公告拨开了此次巨额交易的迷雾。公告显示,这次的减持人正是公司自然人股东金磊。根据公告,金磊于2020年12月22日至2021年5月20日期间以大宗交易方式累计减持公司股份超过809万股,占公司总股本近2%。其中5月20日减持数量正是412.42万股。

金磊减持股份情况 图片来源:长春高新公告截图

据《每日经济新闻》记者梳理,2019年11月,长春高新以发行股份及可转债的方式收购金赛药业,向交易对方金磊、林殿海分别发行股份,购买两人合计持有的金赛药业29.50%股权,发行价格为419.19元/股。2020年12月16日,上述增发股份中的1597.11万股解禁,占公司总股本的3.95%,其中金磊1244.09万股、林殿海353.02万股。2021年4月20日,上述增发股份中的1996.97万股解禁,其中金磊1555.57万股、林殿海441.4万股。作为金赛药业的掌舵人,截至目前,金磊持有长春高新的股份占比达9.52%。

就市场对关键股东频频减持的顾虑,长春高新证券部工作人员对《每日经济新闻》记者表示,金磊是定增拿到的股份,其持股5%以上,相关机构经大宗交易接盘的股份也要锁定6个月。另外,长春高新方面还表示,经与金磊初步确认,其减持原因系交税之后个人一些其他资金需求。同时金磊表示,近期不会再有减持,并且未来对公司的持股比例计划会保持在5%以上。

一直以来,市场看好长春高新的原因,一是生长激素需求大、竞争小,可以维持高毛利,二是被纳入集采的可能性不大。

根据西南证券数据,2019年,国内生长激素市场规模达到60亿元,适用人群基数庞大,渗透率较低,随着渗透率的提升以及患者年用药金额的提升,生长激素市场规模有望保持快速增长,2024年有望达到150亿元,复合增速超过20%。华西证券认为,生长激素市场天花板高,未来多因素将推动生长激素市场扩容。

深圳森瑞投资管理有限公司董事长林存对《每日经济新闻》记者分析,生长激素基本上不是医院销售的产品,只有零星严重矮小症(侏儒症)是需要住院及医保负责,更多的是自费项目,在院外拿药,与医院集采无关。所以即使针对院内使用部分集采,也是用量极小(5%)的量而已。

但是,在由自媒体发出的广东医保局文件截图上,重组人生长激素赫然在列。林存认为,市场对此理解有误。

事实上,这不是长春高新第一次陷入集采传闻。如果此次传闻成真,降价在所难免,长春高新现有的高毛利将被打破。而在过去一段时间,集采也成为市场颇为关注的话题,长春高新对此回应称,粉针存在纳入集采的可能。

去年11月4日,长春高新披露的会议纪要中提到,对于粉针是否能纳入集采,目前国家政策还不是十分明确,存在纳入的可能性。

在去年11月9日的会议纪要中,长春高新再次强调,目前国家政策还不是十分明确,预计粉针存在纳入集采可能,水针可能性不大,长效目前暂时没有可能,公司将积极关注相关政策变化,目前还没有现实经营风险。公司产能充足,目前基本满负荷生产。

而在更早的2019年底,金磊在接受采访时曾提到,其认为生长激素短时间不会纳入国家集采,因为还有很多实际上、技术上的困难,但是不纳入集采,也要做(好)它持续被降价的安排。

在5月21日的交流会上,长春高新方面人士指出,省级层面,粉针有可能集采,前几年公司粉针降价就是应对可能的集采。从市占率、品牌率而言,公司认为即使集采,产品也有竞争力。

太平洋证券也在21日发布的研报中表达相似观点,称若文件属实,预计本次集采生长激素剂型为粉针。根据入围规则,在目前粉针生长激素竞争格局前提下,高新可顺利入围A组;而竞价方面,首轮报价只要不高于限价和自己的全国最低价,即可获得自己企业预采购量的70%~80%,第二轮为愿意以量换价抢夺剩余量的20%~30%的部分量的报价。

太平洋证券上述研报认为,如果文件属实,长春高新本次集采粉针降价压力较小,采购量有保证,对业绩影响较小。

那么,未来占长春高新主要收入的水针和长效针是否可能纳入集采?一位长期关注长春高新的医药投资人士表示,纳入集采有几个因素,一是否具备充分市场竞争,二是要看产能、用药周期。目前生长激素在国家医保目录只有一个适应症,水针没有形成三家以上充分竞争,预计水针和长效被纳入集采的可能性较小。

“生长激素在公立医院占比的激素很小,没办法有足够的量,纳入医保的适应症也不多。之前长春高新高管交流的时候也透露过,医保报销部分占销售收入的比例非常小,远远小于10%。”该人士指出,生长激素的绝大多数适应症不在医保范围内,即便是粉针纳入集采,现在粉针占整个生长激素市场的份额也小于30%,到时候拼产能和成本,长春高新的优势都优于对手。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP