每日经济新闻 2021-03-31 13:11:24

◎对于2020年业绩,分析认为,整体上较符合预期,比此前的业绩预告要略高一些

◎对2021年,分析认为,也要关注资本市场大环境的变化

每经记者 朱万平 实习生 范芊芊 每经编辑 文多

图片来源:视觉中国

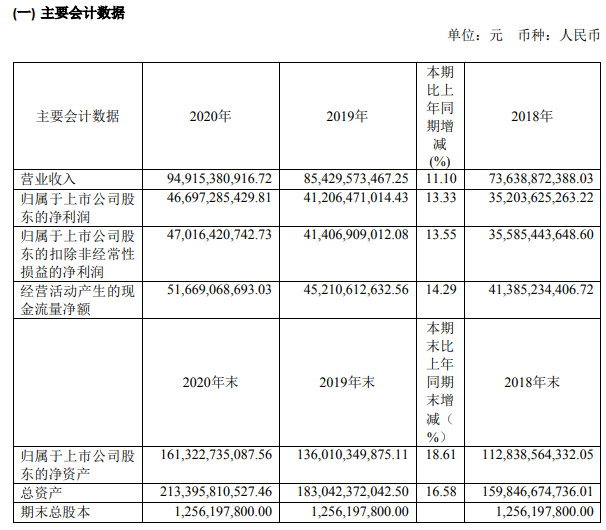

3月30日晚间,贵州茅台发布了2020年年报。去年贵州茅台实现营收949.15亿元,同比增长11.10%,归母净利润466.97亿元,同比增长13.33%。这一业绩增长,高于贵州茅台此前定下的10%的业绩增长目标。

“这个业绩整体上还较符合我们的预期,比此前的业绩预告要略高一些。”中泰证券一位分析师对《每日经济新闻》记者表示,虽然13.33%的净利润增速没有比此前拟定的目标高多少,但考虑到贵州茅台继续维持高比例的分红,从整体来看是符合预期的。

根据2020年财报,贵州茅台计划每10股派发现金红利192.93元(含税),共计派发242亿元分红,总额再创历史纪录。今年贵州茅台的分红率(分红总额占当年净利润的比重)与往年基本一致,维持在约52%的高位。展望2021年全年,贵州茅台的营收增速目标为10.5%。

图片来源:年报截图

贵州茅台刚刚交出的2020年成绩单上,11.10%的营收增速和13.33%的净利润增速,超过2020年初定下的10%的增长目标。

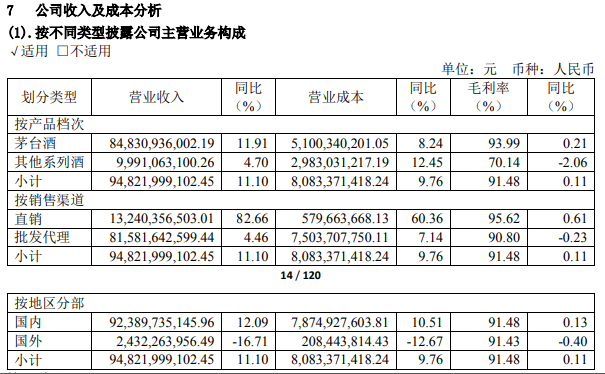

细细来看,贵州茅台的经营质量也有提升。在去年949.15亿元的营收中,茅台酒营业收入848.30亿元,同比增加11.91%,其他系列酒营业收入99.91亿元,同比增加4.70%。去年贵州茅台的酒类销售毛利率达到91.48%,同比增长0.11个百分点;其中茅台酒销售毛利率为93.99%,同比增加0.21个百分点。

在生产方面,2020年,茅台产质量稳中有升,共生产基酒7.52万吨,同比增长0.15%。其中生产茅台酒基酒5.02万吨,同比增长0.63%。2020年,贵州茅台的产品出厂合格率为100%。众所周知,贵州茅台“不卖新酒”,当年生产的酒,都要放几年再对外销售。而去年贵州茅台生产了5.02万吨的茅台酒基酒,首次超过5万吨大关,这也为未来贵州茅台的发展打下了坚实的基础。

虽然贵州茅台交出了史上最佳业绩年报。但是,从业绩增速的角度来看,由于高基数,增速有所放缓。这其中,既有疫情的影响,也有公司遇到可售茅台酒数量瓶颈的因素。同时,去年茅台酒的售价也没有变动,依然维持在1499元/瓶,其他茅台系列酒的主流大单品也没有提价。

在量和价改变有限的情况下,贵州茅台只能通过调整产品结构,提升高毛利产品的比重来实现业绩增长。在2020年受到疫情冲击的背景下,能够超额完成此前定下的目标,已然不易。

市场对贵州茅台的业绩增速放缓,已有预期。此前贵州茅台把2020年营收增速目标定在10%,也算是引导市场预期。2020年1月,茅台集团原董事长李保芳就曾对外发声:作为一家“千亿级”企业,寄望于贵州茅台长期保持30%左右的增速,既不理性、不现实,也是不负责任,“茅台需要的是常态化、可持续、更健康的发展,而不是大起大落”。

图片来源:年报截图

“如果把贵州茅台放在整个白酒市场来看,业绩增速不是最快的。但从分红和稳定性的角度来看,贵州茅台的分红比例还是很诱人。”一位投资机构人士对《每日经济新闻》记者表示。

根据贵州茅台公告的最新利润分配方案:公司拟对全体股东每10股派发现金红利192.93元(含税),共分配利润242亿余元,约占466.97亿元净利润的52%,分红率与前两年基本一致。而此次分红,再次创造了贵州茅台上市以来的分配纪录。

除了分红,贵州茅台2020年年报透露的另一个重要信息是,公司在渠道变革上取得了重大的突破。渠道改革,是过去两年里贵州茅台的关键词之一,2020年公司经营目标包括:持续完善营销体制改革,优化直营渠道建设,提高市场调控能力。

贵州茅台2020年年报显示,目前贵州茅台的茅台酒经销商队伍已趋于稳定,变化不大。同时,贵州茅台的直销渠道在快速发展,2020年,大量区域性商超、综合电商、垂直电商等加入经销渠道。贵州茅台的直销渠道从2019年的8家拓展到了2020年四季度的68家。

在自营渠道(直营店)建设上,贵州茅台表现亮眼。2020年,茅台直销渠道销售收入132.40亿元,同比增长了82.66%。未来,贵州茅台还将继续在自营渠道上发力,加大对自营渠道的投放,这将对驱动贵州茅台的业绩进一步增长有所帮助。

“目前,贵州茅台的基本面是没有什么问题的,但是资本市场大环境在变化。”一位白酒分析师对记者表示,美债收益率之前持续上行,一度创下一年以来的新高,而美债收益率的高低也会影响到贵州茅台估值。

“如果市场利率很低,目前贵州茅台市盈率是没问题的,但是如果市场利率上涨,这个市盈率可能会变化。”该分析师进一步表示,2020年贵州茅台股价从最低1000元/股,上涨至近2000元/股,涨的不是业绩,涨的是估值。“因为2020年市场利率低,钱多拉升了估值,2021年市场利率已上涨了,整体估值就会受影响。”分析师表示。

不过,不管资本市场如何变化,贵州茅台希望保持稳健经营。2021年贵州茅台计划持续做好市场营销,巩固深化营销体制改革成果,加强渠道建设和管控,提高市场扁平化程度,构建完善科学规范、运转高效的营销新体系;持续强化经销商管理,维护茅台酒正常市场秩序。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP