每日经济新闻 2021-03-11 20:56:37

◎未来随着母公司时代中国销售面积的结转,时代邻里从母公司获得的在管面积有望进一步增长。

每经记者 陈利 每经编辑 魏文艺

今日(3月11日),时代邻里在线上举行2020年全年业绩发布会。

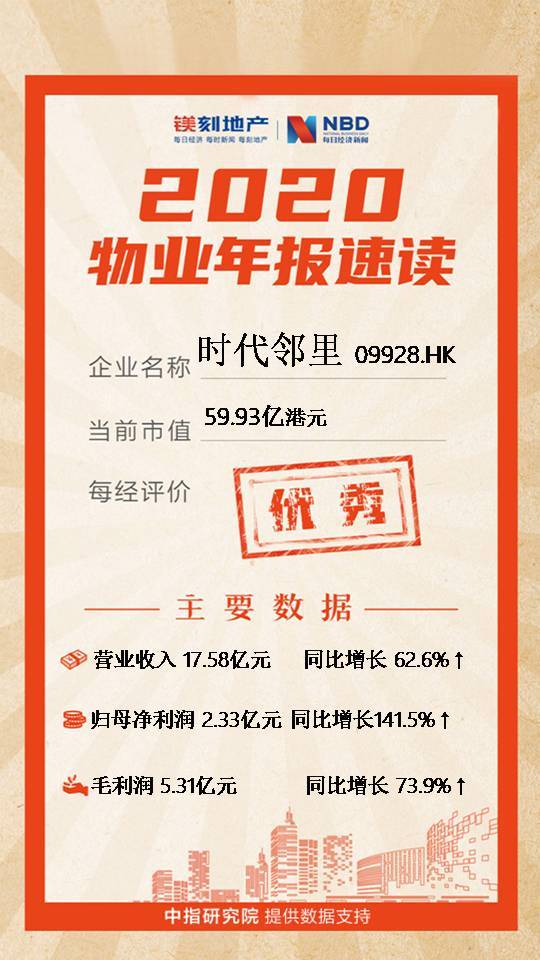

据昨日(3月10)晚间时代邻里发布的年报,2020年多项核心指标实现大幅增长,势头强劲,其中尤其亮眼的是,其年度利润及核心净利润较2019年同期增幅分别高达148.6%及93.7%。

自上市以来,时代邻里坚守“深耕大湾区,面向全国,加速多元化业务布局”的发展策略,不断丰富管理业态、服务维度,为全国性扩张奠定基础。

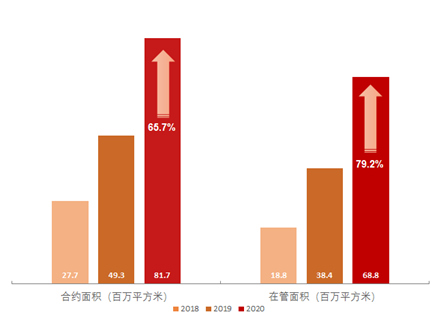

截至2020年12月31日,时代邻里合约建筑面积达11160万平方米,同比增长92%;在管面积为9874万平方米,同比增长112%;覆盖合约城市53个,总在管物业管理项目达518个(不含城市公服项目)。其中,时代邻里在大湾区的在管面积达4550万平方米,同比增长41%。

时代邻里物业管理合约及管理面积增长情况 数据来源:企业年报,中指研究院综合整理

值得注意的是,近年来,时代邻里加速由单一住宅业态向多元业态组合发展,包括商业物业及写字楼、政府大楼、工业园、公共设施、医院、机场以及学校等。2020年在管非住宅物业建筑面积达4649.6万平方米,占整体管理建筑面积的67.6%,这一比例较去年同期小幅增长了4.9%。

收入方面,2020年非住宅物业提供的收入达5.01亿元,管理非住宅物业所得收入占公司物业管理服务所得总收入的比重由2019年的39.1%上升至2020年的50.5%,非住宅物业收入占比首次反超住宅物业1个百分点,占据主要地位。

年报显示,截至2020年12月31日,时代邻里总合约建筑面积达到11160万平方米,同比增长92%,总在管面积为9874万平方米,同比增长112%;其中在大湾区的在管面积达到4550万平方米,同比增长41%。

2020年,时代邻里的第三方占比持续提升。数据显示,来自第三方物业开发商的物业管理在管建筑面积所占百分比,由2019年度的55%上升至70%,收入占比则由2019年同期的43.7%增长至51.3%。

这与时代邻里的并购不无关系。2020年时代邻里相继完成了对广州浩晴、广州耀城、上海科箭51%股权的收购,进入了电力物业管理领域和工业物流地产物业管理领域;并签订了收购成都合达联行科技有限公司49%股权的转让协议,扩大了西南地区物业管理服务领域的业务规模及市场份额。

对于公司的收并购,时代邻里行政总裁兼执行董事王萌指出,过去两年公司比较多集中在收购住宅领域,一方面是有比较好的机会,第二方面是进一步补强公司建设和运营能力。“这为时代邻里今后打开非住宅市场投标做了很好的铺垫。”

中指研究院预计,未来随着母公司时代中国销售面积的结转,时代邻里从母公司获得的在管面积有望进一步增长。且随着品牌知名度和行业地位的提高,其自身外拓能力持续增强,有望大幅提升中标率。

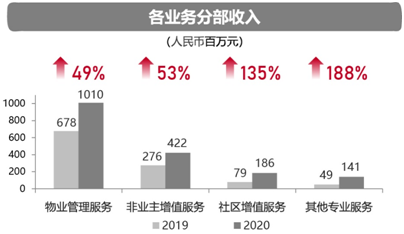

时代邻里各业务分部收入 数据来源:企业年报,中指研究院综合整理

收入方面,2020年时代邻里总收入约为17.6亿元,同比增加63%;毛利约为5.3亿元,同比增加74%,整体毛利率由2019年的28.2%提高2个百分点至30.2%。首席财务官郭柏成预期,2021年仍会有1个百分点的增长。

时代邻里的收入主要来源于物业管理服务、非业主增值服务、社区增值服务及其他专业服务四个方面。数据显示,2020年时代邻里社区增值服务收入为186.2百万元,同比增长135%;其中生活服务的收入为1.17亿元,同比增长249.77%。

也就是说,生活服务为社区增值服务的收入贡献了大头。不过,2020年时代邻里的社区增值服务毛利率却下降4.0个百分点。

对此,郭柏成指出,由于社区增值服务收入结构的变化,2019年社区增值服务收入主要还是公共空间的管理,还有停车场的管理或者租赁产生出来的,因此毛利率也较高于60%水平。随着2020年公司提供更多的增值服务给业主的时候,难免会对毛利有一定的影响,相信未来毛利率也能维持到50%以上。

(镁刻地产原创,喜欢请关注微信号meikedichan)

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP