每日经济新闻 2021-03-06 19:04:23

最近在不少投资群里,很多大佬普遍感觉市场的短线交易越来越难,个股波动极大,但是赛道优秀、个股质地极好的公司,长线标的走势还是很稳,在目前大震荡行情可以“hold”住。钱研君也是深有感触,当下选好赛道,稳定心态,减少交易频率极其重要。上周栏目中,钱研君关注化工细分领域,顺应周期。本周,继续挖掘, 深耕细分领域。

图片来源:摄图网

来源:微信公众号“道达号”(微信公号ID:daoda1997)

各位老铁,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

又是艰难的一周过去了,虽然股指依旧在调整,但是从各个行业来看,本周基本只有酒店餐饮和酿酒两个板块收绿。不难发现,强势股持续杀跌的过程中,市场风格正在发生变化,机构资金的调仓基本也进入尾声,乐观看待,牛年初始的“阵痛”即将过去,市场将逐步回归正常。

最近在不少投资群里,很多大佬普遍感觉市场的短线交易越来越难,个股波动极大,但是赛道优秀、个股质地极好的公司,长线标的走势还是很稳,在目前大震荡行情可以“hold”住。钱研君也是深有感触,当下选好赛道,稳定心态,减少交易频率极其重要。

上周栏目中,钱研君关注化工细分领域,顺应周期。本周,继续挖掘, 深耕细分领域。

本期《钱瞻研报》推出了白金版,分享了纺织服装行业的4家重点上市公司。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

上周提及氨纶行业,是纺织服装的主要原材料。本周,钱研君就来跟随北向资金的偏好,捋一捋纺织服装行业。

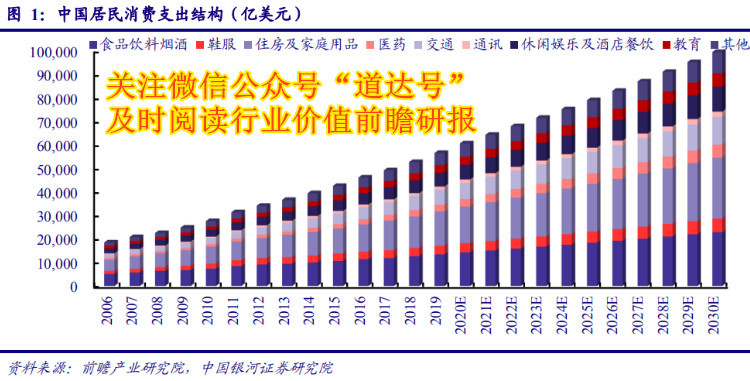

虽然日常消费品的品类已极大丰富,服装及其他纺织品的支出仍为我国居民消费支出结构中的重要部分。和许多日常消费品一样,服装纺织品的消费,也随着行业的发展和人民生活水平、消费能力的普遍提高,而呈现分层化和升级化的趋势。而作为最贴近人民日常生活的行业之一,人民生活水平的提高也可以直接从服装行业品牌的多样化和个性化中得到直接体现。由此来看,纺织服装行业在居民的生活中起到了举足轻重的作用。

从我国纺织服装产业历史发展的角度看,服装产业为国内消费者提供服饰需求,并为国家创造大量外汇,支持了我国的经济建设。经数十年发展,我国已成为服装大国,却并非服装强国,服装产业问题众多,引起了服装产业停滞衰退。此时,我国提出了供给侧结构性改革、三品战略等一系列政策措施,从国家层面促进消费品工业的发展。此外,纺织服装行业作为传统的劳动密集型行业,对劳动就业具有拉动作用。由此可见,服装在经济建设中具有重要作用。

至今行业内的A股上市家数共有91家(申万分类,剔除B股),其中纺织制造子板块有34家、服装家纺子板块有57家,占中国纺织服装企业的比例,近年来有所提升,但总体较低,2020年约0.2%。

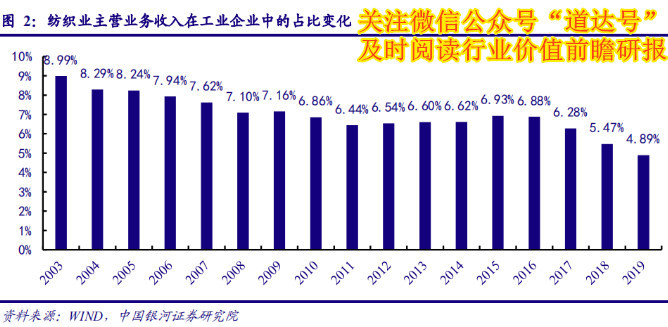

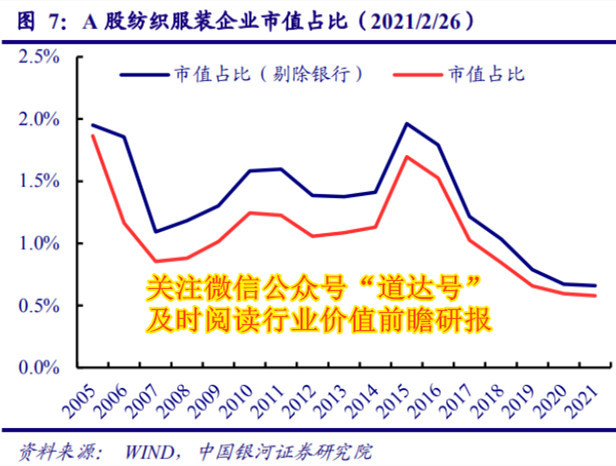

由于纺织服装行业处于完全竞争市场,市场集中度较低,导致纺企普遍规模较小,纺织服装板块自2016年以来,市值占比持续降低,主要因为2015年以来存货结构调整、终端消费不景气、竞争愈发激烈等因素。

年初至今纺织服装行业涨幅有限,但北向资金资金对于纺织服装行业龙头的配置比重稳中有升。但拉长周期从2017年开始,北向资金对于纺织服装行业龙头的配置比例仍在上升通道中。截至2021年2月25日,申万纺织服装板块91家上市公司中,北向资金共配置30家,其中服装家纺子板块北向资金持股占自由流通股比例较高。

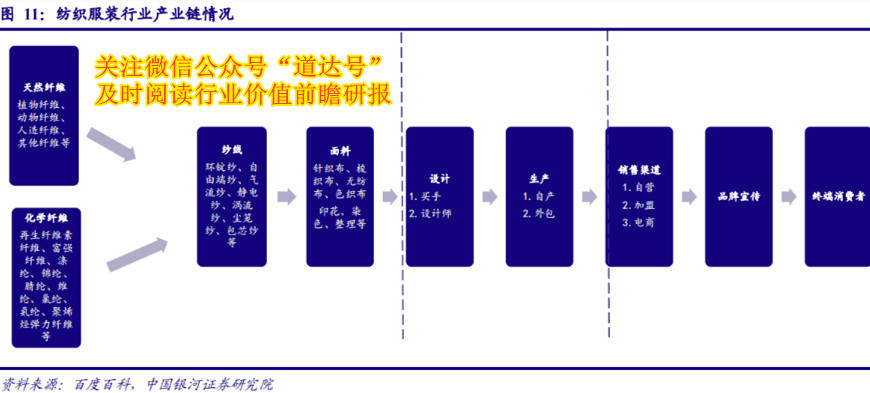

上游纺织制造行业受棉花、石油等大宗商品价格影响,与制造业类似,具有一定周期性,以出口外销为主,劳动力、固定资产、生产效率、生产规模、汇率、环保政策等影响较大。上游行业的制造企业主营靠外销,核心竞争力主要表现在技术研发能力、供应链管理能力、产能布局、规模效应等方面。

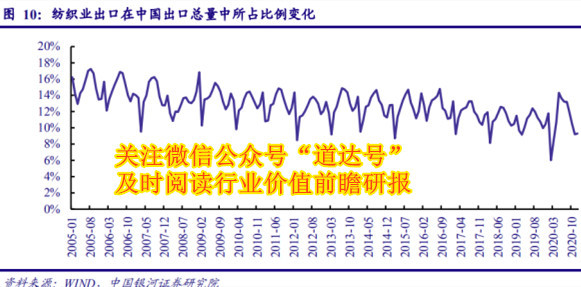

供给方面,2020年纺织品和服装出口合计约2912.22亿美金,同比增长7.24%,其中纺织纱线、织物及制品12月同比增加11.67%,主要系3月起国内疫情得到有效控制,国内纺企已基本全面复工、春节前出口订单已陆续完成生产并出口,防疫用品(口罩等)出口增长拉动纺织品出口高增长。但由于海外疫情逐渐得到缓解,国外服装消费需求疲软、国际品牌线下门店关店较多,服装及衣着附件同比下降0.27%。

需求方面,新冠疫苗接种排上日程、欧美疫情再次爆发的可能性及严重程度都有望减弱,叠加冷冬、春节时间靠后,单价较高的秋冬装销售旺季有望延续至2021年2月。

中游设计行业,分为品牌签约设计师和独立设计师,设计师需要平衡个人风格与商业规模的矛盾,而且需要具有跟上潮流甚至引领潮流的能力。中游生产制造行业产品销售方向分为外销和内销,外销加工制造约占60%,其余为内销品牌零售,受我国人力成本、原材料成本逐年提升、东南亚国家政策支持等原因,内销的占比呈上升趋势。中游服装生产制造有OBM/ODM/OEM三种模式,毛利率依次降低。

下游品牌零售行业核心竞争力主要体现在销售渠道布局、品牌开发与运作能力、产品设计研发、供应链管理等方面。品牌商和销售商利润远高于加工生产商,约在40%-50%,而服装制造商的毛利率仅在15%左右。

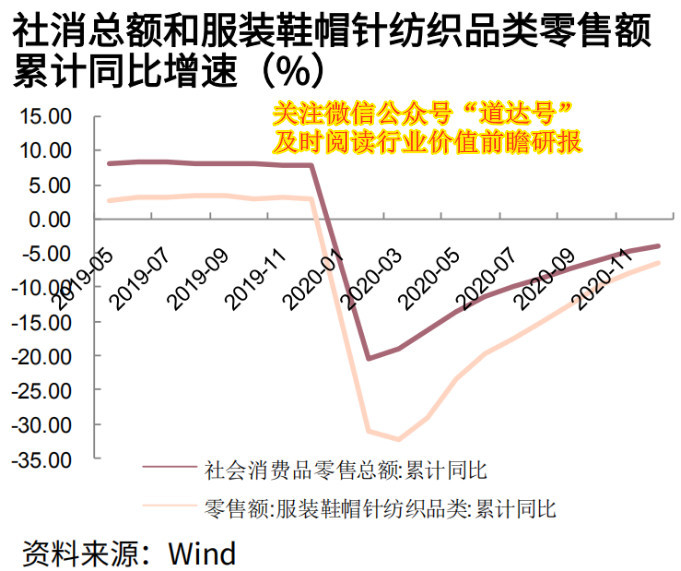

2020年一季度受疫情影响纺织服装、针纺织品零售额同比下滑32%,二季度以来降幅收窄,8月开始增长转正,10月单月增速提升至10%以上。2020年全年累计下滑6.6%,即零售已经恢复至去年同期的90%以上。

目前,多个国外品牌出现水土不服现象,国产品牌本土化优势将得以凸显。电商平台亦在不断扶持国货、对其赋能、激活销售,帮助国货品牌进行全链路升级、提高品牌竞争力。

服饰的供应链变化:

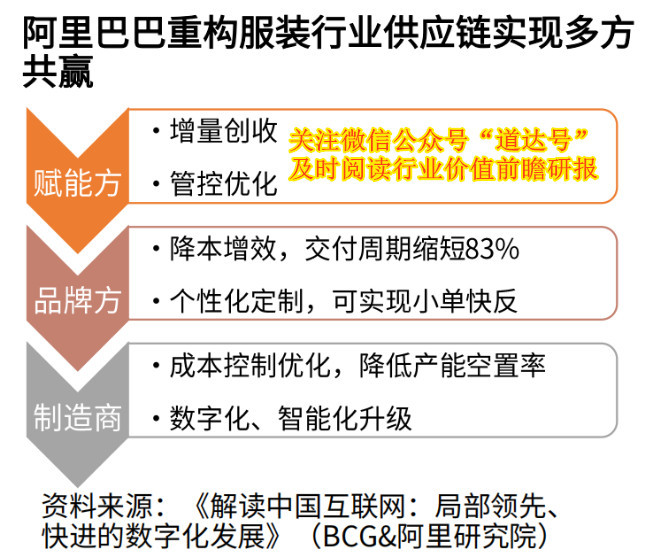

品牌自我革新加速,平台介入提升行业总体效率从外部环境角度,阿里等第三方平台介入服装行业供应链、推行C2M,加速上游生产端整合和提效。平台将赋能中小规模的品牌商和制造商,促其打破规模门槛、实现小单和快单生产,对存量品牌而言将加速行业良性竞争。

渠道变化:

拥抱直播新玩法,线上线下打通大势所趋,2020年线上渠道为增长重要贡献。线上渗透率预计持续提升,并且是拓展下沉市场的有效途径之一;线上线下打通、强化DTC布局正成为趋势。直播电商发展如火如荼,兼具品牌宣传和卖货等多种功能。服饰品牌商应加强电商思维、积极求变求快,贴近消费者、拥抱新趋势。

另一方面,线下渠道2020年疫情导致行业性的开店扩张意愿减弱,直营店占比多有提升。2021年关注线下渠道的改善和修复、新渠道购物中心和奥莱的布局。长期来看预计行业将逐步淡化开店、更为强化单店。

行业产品:

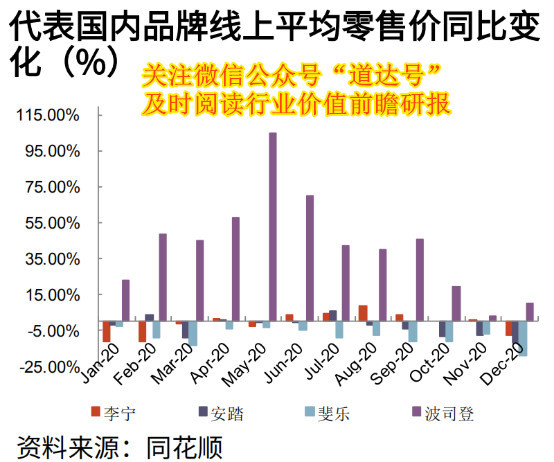

关注产品力和定价能力,2020年应对疫情、消化库存突增压力的行业背景下,部分品牌通过优化产品结构、开发适销新品等策略维持ASP稳定(甚至有提升)。未来线上ASP提升仍将成为趋势、与线下价差缩小,主要系:线上品宣意义加强,新品占比提升;线上线下一盘货推进;大促冲量策略淡化、折扣控制加强。

综上,2021年春节假期较往年更晚,可以拉长冬季服装产品的销售时期,券商乐观预计服装销售旺季可以持续到明年2月底。同时美国极寒天气或将拉动服装类出口。

风险提示:1、订货会提货不达预期;2、存货计提节奏不及预期;3、行业景气度下行;4、出口外贸政策影响。

本期《钱瞻研报》推出了白金版,分享了纺织服装行业的4家重点上市公司。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

本期钱瞻研报的参考研报如下:

光大证券:纺织服装和化妆品行业2021年春季策略报告:柳暗花明,千帆竞发

国信证券:纺织服装:看好行情回归基本面,绩优个股迎来配置机遇

银河证券:关注受益于需求复苏预期和棉价上行的细分领域龙头——纺织服装2月行业动态报告

(本文内容仅供参考,不作为投资依据,据此入市,风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP