每日经济新闻 2021-03-05 17:57:14

每经记者 胡琳 每经编辑 易启江

3月5日,国开系多只债券价格出现大幅波动。其中,“国开2008”(108610)、“国开2009”(108611)价格波动超过100%。“国开2005”(018014)涨幅虽然没有上述两只债券幅度大,但盘中涨幅超过20%。

国开2008K线及分时 数据来源:Wind

对于上述债券的价格异常表现,上交所和深交所也对债券实施盘中停牌处理。

3月5日,“国开2009”盘中价格出现大幅波动,该债券于上午10:30后大幅拉升,由116元/张最高上涨至320元/张,最高涨幅达224.54%,随后该债券虽有回落但价格保持在250元/张以上。深交所对该债券实施停牌至收市,停牌前该该债券的报价304.5元/张。根据Wind显示,3月5日,“国开2009”成交量为201手,成交金额为57.65万元。

国开2009分时 数据来源:Wind

对于该债券价格异常表现,深交所发布风险提示公告。深交所在公告中表示,经分析,该债券大幅上涨主要为个别投资者异常交易行为导致。为维护市场交易秩序,保护投资者合法权益,及时对相关投资者采取了盘中限制交易的监管措施。请广大投资者注意投资风险,依法合规参与债券交易。

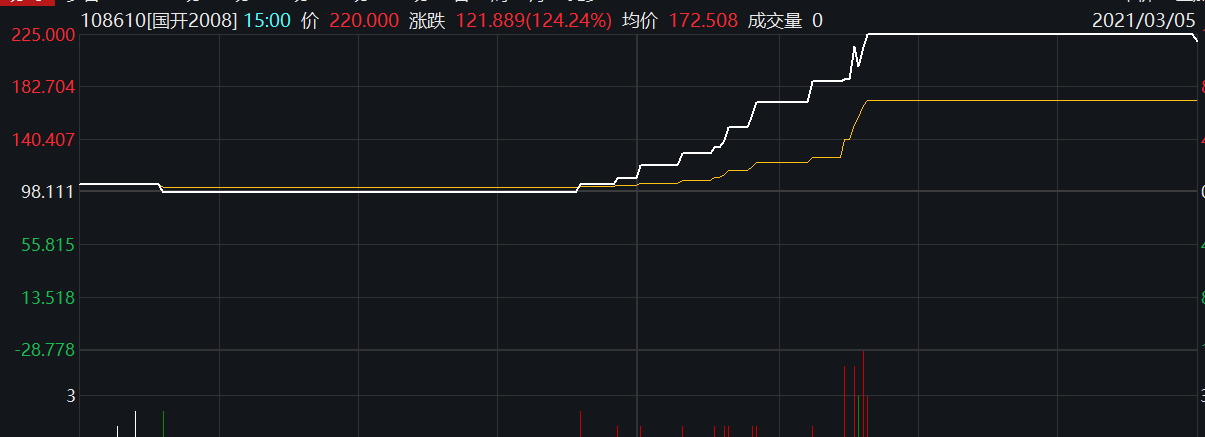

除了“国开2009”外,“国开2008”在3月5日午后也快速上涨,从110元/张最高上涨至225元/张,最高涨幅达129.33%。

与“国开2009”相同,深交所对“国开2008”采取了盘中停牌措施。

深交所表示,2021年3月5日,因“国开2008”(108610)、“国开2009”(108611)盘中价格出现大幅波动,为维护市场交易秩序,保护投资者合法权益,根据《深圳证券交易所交易规则》第6.9条的规定,本所自3月5日下午13点52分13秒起对“国开2008”(108610)、“国开2009”(108611)实施停牌至收市。

根据Choice显示,截至停牌前,“国开2008”报价220元/张,涨幅高达124.24%,成交量为38手,成交金额为6.56万元。

对于“国开2008”价格上涨原因,上海申万证券研究所债券研究部总监孟祥娟认为与深交所给出的“国开2009”价格出现大幅波动原因一样。目前尚未了解到有其他原因。

此外,当天“国开2005”由于交易出现异常波动,盘中被上交所两次暂停交易。

根据Choice显示,3月5日,“国开2005”以99.98元/张价格开盘,下午约1点30分拉升至109.89元/张,涨幅约10%,随后于下午1点58分迅速拉升至最高120.78元/张,最高涨幅21.12%。

对于“国开2005”交易异常波动,上交所对其采取盘中临时停牌处理。上交所称,国开2005(018014)今日下午交易出现异常波动。根据《上海证券交易所交易规则》和《上海证券交易所证券异常交易实时监控细则》的有关规定,决定自2021年03月05日13时27分开始暂停“国开2005”(018014)交易,自2021年03月05日13时57分起恢复交易。

随后该债券交易再次出现异常波动,上交所决定,自2021年03月05日13时57分开始暂停“国开2005”(018014)交易,自2021年03月05日14时57分起恢复交易。

截至3月5日收盘,“国开2005”报价100.32元/张,涨幅为0.60%,成交量为400手,成交金额为42.34万元。

实际上,1月中旬至2月底,债市出现调整。孟祥娟告诉记者,此前她判断1月中旬到2月底债市调整,调整目标位预计10年国债收益率达到3.3%左右,引发调整的原因是资金利率上行和风险资产上涨,目前已经兑现。

对于接下来债券市场波动节奏和方向,孟祥娟告诉记者,3月至2季度,债券收益率将再次拐头回落,再次呈现一个熊市中的波段。主要带动因素是:紧信用信号明确+经济数据表面冲高回落+风险资产下跌+投资者强化对下半年经济下行预期。10年国债收益率有望回落至3%左右的低位。3季度至4季度,10年国债收益率将创新高,见到3.6%的高点。引发调整的因素是:经济+通胀+政策超预期。

不过她向记者表示表示,资产价格的演绎从来不是线性的,以下几个方面有可能导致2季度风险资产有阶段性的下跌压力:

第一,关注对经济预期的变化。关注公布的数据、美国刺激政策的进展以及疫苗推广情况。

当前市场对经济预期都非常乐观,在当前格局下,海内外的经济数据很难超预期,反而要关注低于预期带来的影响。

伴随疫苗推广以及疫情缓解,封锁隔离的逐渐放开,关注美国刺激政策的进展以及最终落地情况,市场对此的乐观预期已经维持了很长时间,而随着形势的变化,继续大规模推进刺激政策的概率也是在降低的,关注最终落地规模。

第二,关注国内政策及进度。

第三,关注供给端恢复情况及美元反弹对大宗价格的影响。

大宗价格的强势,有供需两方面的原因,尤其11月以来油价的上涨,有需求乐观预期+供给受限影响,加之短暂的寒潮推动。

但是伴随价格的飙升,以往来看,OPEC+产油国都倾向于增加产量;此外寒潮过后,美国能源企业是要复工的。

当然除了原油之外,其他大宗也是这个问题,伴随疫情改善,供给端也是逐渐恢复的。

此外,美债收益率的飙升对美元也形成支撑。而美元的强势又进一步牵制大宗价格走势。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP