每日经济新闻 2021-02-25 23:33:42

每经记者 周程程 北京摄影报道 每经编辑 陈星

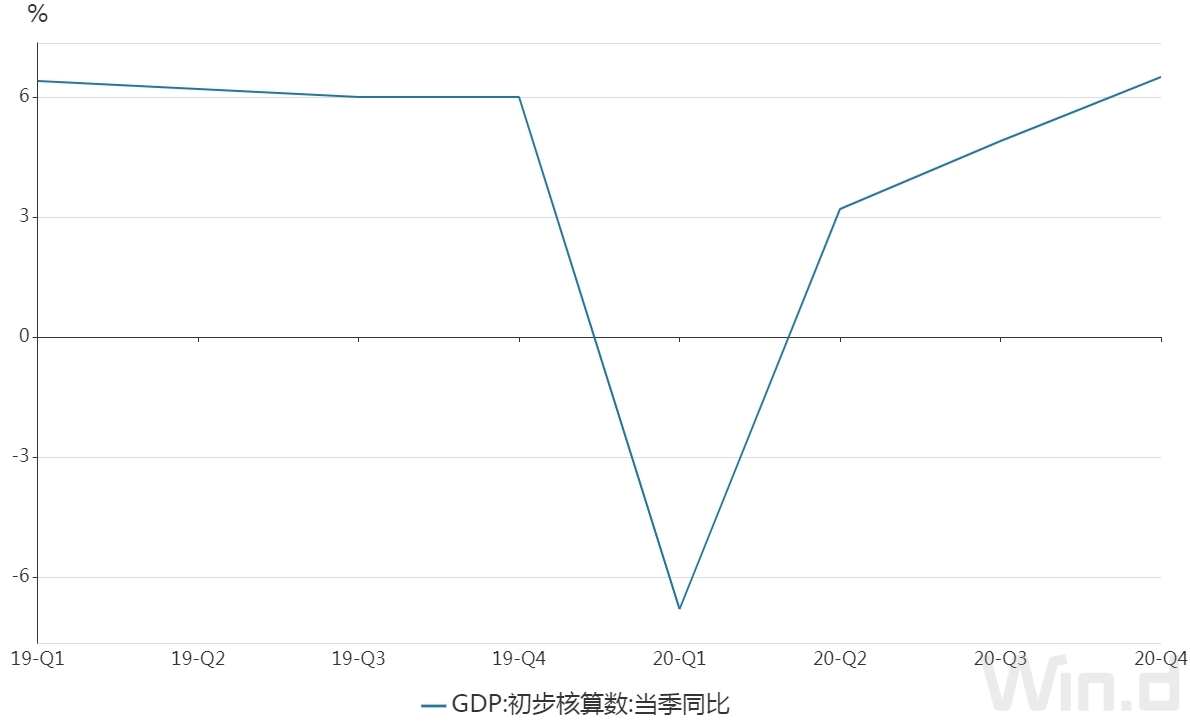

2月25日,北京大学光华管理学院应用经济学系副教授颜色在北大光华两会前经济形势和政策展望分析会上表示,今年一季度经济增长非常强劲,这与去年一季度GDP增速下跌6.8%的基数效应有关。预测今年一季度GDP增速有望达到18%左右,其中低基数效应约贡献12个百分点。

除低基数因素外,颜色还表示,今年很多地方鼓励大家就地过年,从春节数据上表现出对消费带来了正向的促进。同时,就地过年增加了工作日,使得工业生产和出口有望显著超预期增长。

在一季度经济增长表现强劲的情况下,今年的经济增长目标该如何制定?颜色表示,今年是“十四五”开局第一年,经济增长目标应当统筹兼顾,避免未来几年忽高忽低。虽然考虑到基数效应可以适当提高GDP目标并保留一定灵活性,但不宜偏离潜在增长率过多,尤其是考虑到下半年经济增速会逐步滑落至潜在增速附近。

(图片说明:我国经济运行持续稳定恢复)

对于今年中国经济表现,颜色预计,全年经济增长形势可能逐季回落,前高后低。

颜色指出,从目前的PMI数据以及集装箱一箱难求、出口运价暴涨等情况来看,我国出口会持续强劲一段时间,但是下半年可能会遇到压力。受到2021年上半年人民币继续升值以及国外制造业逐步恢复的影响,全球经济在今年下半年有望重回正轨,对我国出口压力或于今年下半年开始体现。

颜色认为,下半年经济增速将逐渐回落至5.5%左右的潜在增长率水平,2021年全年GDP增速或达到8%,其中低基数效应约贡献3%。

颜色表示,应当逐步丰富经济增长内涵,避免“唯GDP主义”。

但他同时指出,经济目标在当前依然重要,是中央政府各项经济政策制定的基础,也是地方政府进行政策规划的依据,是我国经济政策体制的基本运行机制之一。建议可以把未来GDP目标设定为“预期性”而非“约束性”,并以潜在增长率为“锚”。

面对今年的经济形势,颜色表示,首先是针对去年的政策,应当考虑哪些属于应急性,哪些属于逆周期调节政策。

“比如遇到经济下行的压力,我们进行利率调整,流动性释放一点,这属于逆周期调节政策。而有时候在特殊情况下采取贷款应延尽延等举措,这就属于应急性政策。”颜色解释说。

颜色认为,今年应急性政策应该逐步退出,逆周期政策应该适当延长。“这次疫情冲击是空前的,我觉得未来的复苏节奏可能比我们想象的要慢,别的国家都没有那么快退出逆周期调节政策,所以我们也不宜过早过急退出逆周期政策。”

他同时强调,现有的逆周期调节政策应该提质增效、精准滴灌,服务国家长远战略决策和国计民生基本保障。

颜色指出,抗疫特别国债以及一些税收与社保优惠政策属于应急政策,这些政策应该逐步回归正常。如果今年不发特别国债,那么财政赤字和专项债规模就不宜过度压缩。

颜色还表示,专项债券是一项很重要的财政工具,应该扩大使用范围,提高使用效率,在防范化解金融风险中发挥更大作用。

(图片说明:2月25日,北大光华两会前经济形势和政策展望分析会召开)

对于市场关心的货币政策是否已经转向、要不要转向的问题,颜色表示,这是一个伪命题。货币政策其实去年6月份就已经转向,现在的问题是,要不要进一步收紧。

在颜色看来,随着疫情防控逐步见效,经济稳步回升、宏观杠杆率显著上升,货币政策应当逐步实现常态化转向。基础货币投放应当适时适度收紧,再贷款等应急性政策应当逐步回收。

他同时强调,为了实现经济增长的可持续性,政策应避免急转弯,政策性利率和准备金不宜过快上调。

颜色认为,货币政策应当关注广义通胀,防止泡沫产生。

对于作出这一判断的原因,颜色表示,目前CPI中猪肉占的权重很大,今年猪肉供应会持续增长,这将导致全年CPI不会太高。而大宗商品价格的走高将带来PPI的上涨。CPI和PPI出现了背离。颜色说,现行通胀度量有一定的局限性。

颜色强调,近期核心资产价格涨幅明显,一线城市房产价格上涨趋势明显。并且,公募基金总体规模在急剧扩大,募资量非常大,公募基金规模大也推动了核心资产价格的走强。

颜色建议,未来货币政策应当考量包含四个维度的广义通胀。一是看CPI,二是看PPI,三是看房地产价格,四是看金融资产价格。综合考虑四个维度的广义通胀,可能会更好地确定货币政策走向。

“货币政策工具应当更加丰富,避免系统性金融风险。”颜色说,央行建立了中长期以MLF为主,短期以逆回购为主的货币政策新框架,MLF和逆回购分别成为市场定价的基础,但中长期MLF的中枢作用存在缺陷。

颜色说,现在MLF最长期限仅为1年期,对期限种类丰富的国债影响有限。并且,货币投放覆盖银行范围有限,导致银行分层,这就使得中小型银行更加处于竞争的不利状况,从成本控制的角度对中小型银行是不利的。他说,过度依赖MLF可能导致抵押品不足。

“未来货币政策应当更加丰富。”颜色说,建议进一步丰富货币政策工具期限种类,创立更长期MLF。此外,信贷投放应该面向更加广泛的主体,对中小型银行也应该有信贷投放。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP