每日经济新闻 2021-02-20 19:00:49

抱团股连续两日调整,是否意味着抱团瓦解,A股进入新的投资方向呢?钱研君认为还有待时间考量,不过短期市场强调顺周期,受益海外通胀预期的板块更受关注,侧重点自然要往资源涨价这一个大方向靠。那是否本期就是讲顺周期呢?非也!关于顺周期大体已经提过多次,这次钱研君要讲的也是与涨价有关,但却是“科技”涨价概念!

图片来源:摄图网

来源:微信公众号“道达号”(微信公号ID:daoda1997)

各位老铁,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

牛年“开门红”!连续两个交易日3000多只个股迎来普涨行情,资本市场给广大投资派发了牛年大红包。虽然抱团股节后表现不佳,出现回落,但整体来看,回撤幅度较大的往往都是节前“吃肉”的公司。

抱团股连续两日调整,是否意味着抱团瓦解,A股进入新的投资方向呢?钱研君认为还有待时间考量,不过短期市场强调顺周期,受益海外通胀预期的板块更受关注,侧重点自然要往资源涨价这一个大方向靠。那是否本期就是讲顺周期呢?

非也!关于顺周期大体已经提过多次,这次钱研君要讲的也是与涨价有关,但却是“科技”涨价概念!

注:年前收集到粉丝朋友对于白金版内容的建议,春节后,即本期起,白金版内容将重新优化,丰富公司内容。

本期《钱瞻研报》推出了白金版,分享了一些半导体行业的上市公司。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

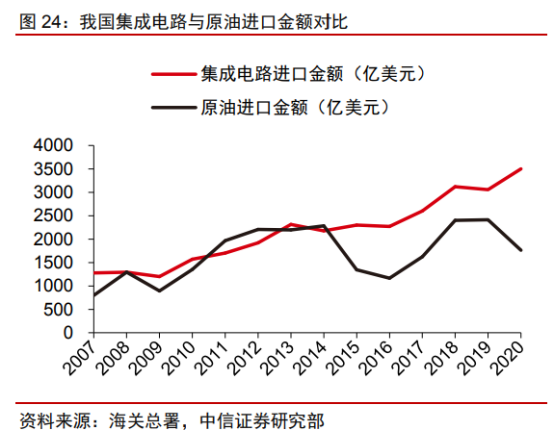

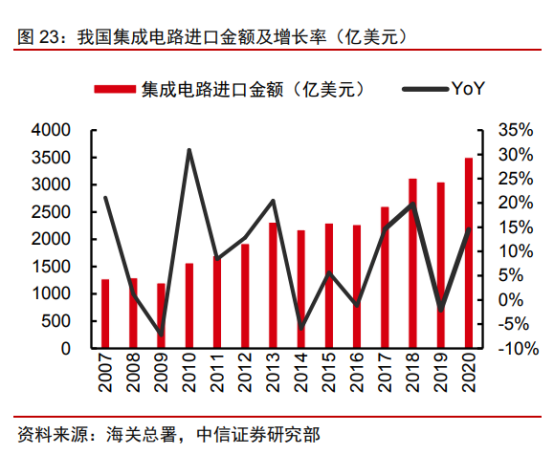

根据海关总署数据,2020年中国集成电路进口金额达3500.36亿美元,同比增长14.6%,首度突破3500亿美元。2015年起,集成电路超过原油连续六年占据我国进口商品第一大品类,2020年占我国进口总额的17.03%,同比增加2.33个百分点。

大量的进口依赖,表明我国集成电路需求庞大,国产替代空间巨大。另一方面,集成电路产业,已成为经济和社会发展的先导性和支柱性产业,没有芯片就没有安全,我国发展集成电路自主可控的意愿极为迫切。

根据IC Insights,2020年中国集成电路自给率为15.9%,预计2020年到2025年中国集成电路产值复合年均增长率为13.7%,市场规模复合年均增长率为9.2%,由此测算到2025年自给率为19.4%,仍然较低。由此可见,实现自主可控是以十年计的长期过程,国内集成电路行业将长期保持较高成长性,板块具备相对活跃的基础。

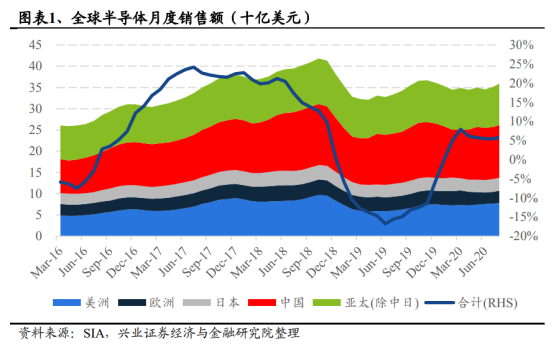

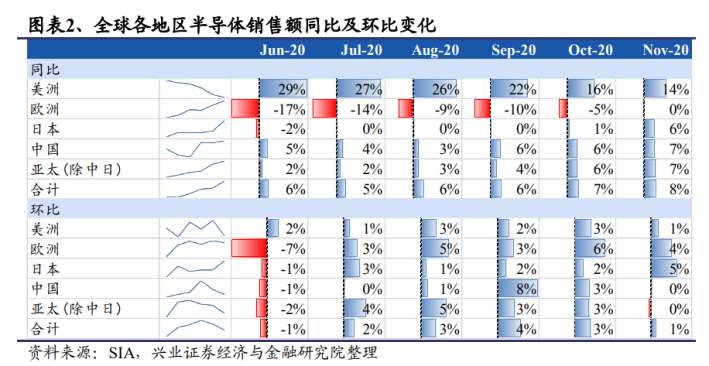

根据SIA数据,全球半导体销售额在2020年11月达到394亿美元。结合WSTS及台积电等行业龙头近期预测,券商预计半导体行业2020年同比增长达5%,2021年有望扩大增幅至8%。从终端应用来看,传统三大终端应用(手机、PC、服务器)需求持续回暖,新能源车成为最重要的增量来源。

智能手机:据IDC,2020年第四季度全球智能手机业务有望继续回暖,出货同比增长2.4%,全年预计同比下滑10%,2021年有望重回两位数增长。

PC:在远程办公下仍有支撑,2020年第四季度全球PC出货量同比大增26.1%,2021年全球出货量或持续同比增长达13.1%。

服务器:据Digitimes预测,服务器迎来云计算大客户新一轮建设周期,2020年第四季度有望同比增长14%,全年或高个位数增长,预计未来5年复合增长率可达约7%。

新能源车:伴随新能源车价格不断下探,汽车电子部件受益新能源车销量提升及单车半导体价值量增长(摄像头增长4倍、功率器件增长10倍),预计新能源车销量可维持30%以上复合增长率(EVTank预测)。

当前12寸芯片缺货主要体现为手机SoC、PC处理器与独立显卡GPU等产品,该部分产能紧俏将贯穿2021年上半年,部分先进制程芯片或持续紧俏至年末。

其次是汽车电子相关芯片,主要因海外经济复苏后车企芯片备货不足,同时电动化、智能化、网联化加速发展,使整车对主控芯片及功率半导体的需求快速增长,叠加标准品器件的安全库存水位提升,8寸晶圆产能已满载,多数代工厂订单已排至2021年下半年。

根据SUMCO数据,预计2021年8寸晶圆需求大概在575万片/月-600万片/月,12寸晶圆需求大概在650万片/月-700万片/月。根据SEMI,2021年全球8寸晶圆产能大约为580万片/月-600万片/月,12寸晶圆产能大概在600万片/月-650万片/月。因此判断2021年供不应求状态将贯穿全年。

受益“全球经济复苏+国产替代份额内移”下产能紧张,国内半导体公司业绩高增长,景气度有望维持全年。

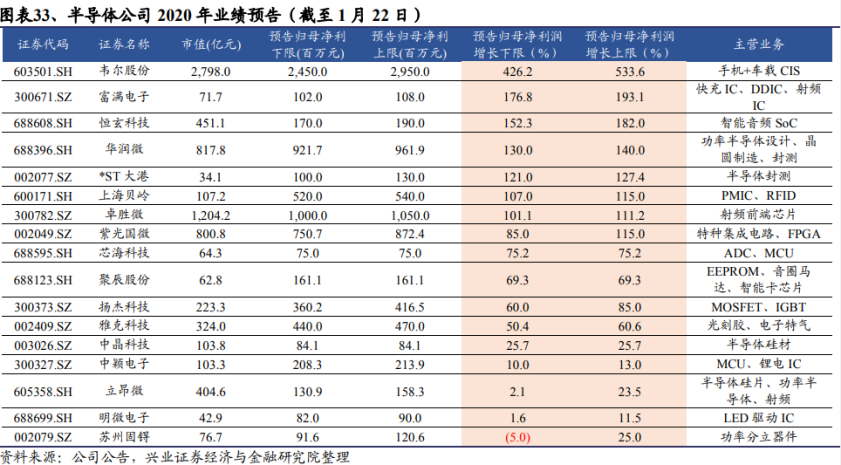

截至1月22日,17家半导体上市公司发布业绩预告,业绩同比全部为正,其中业绩涨幅最高的韦尔股份超过5倍。行业业绩普遍喜人,主要因订单饱满下产能利用率高企,从而推动利润率持续提升。

新兴应用亦驱动产业细分领域高增长,恒玄科技则受益TWS耳机爆发归母净利润同比增长高达182%。此外,多个品类的芯片涨价,出货周期大幅延长。产业链反应半导体景气度有望延续全年。

截至2020年中国已有2218家芯片设计企业,华为海思、紫光展锐、中国华大等正在快速崛起,2017年位列全球TOP50的中国芯片设计公司由2009年的1家增到10家,销售额在2020年达到3819亿元,10年复合增速达28%。以中芯国际为首的中国晶圆代工厂借助于地域优势,能为中国Fabless提供全方位、本土化的解决方案。

华为在受美国政策影响后开始集结国内半导体企业,全面加速国内芯片制造技术,规划建立28nm的自主技术芯片生产线。2020年11月,华为海思成功研发出生产线完全去美化的OLED驱动芯片,并开始流片。

此外,外部环境不确定及行业高景气度下头部制造厂积极扩产,设备国产化有望提升。

中芯国际在北京即将新建10万片/月新厂房;华虹无锡产能从2020年末2万片/月扩张至2021年末6.5万片/月,厂房内后续仍有1.5万片/月扩产空间;长江存储亦规划在2023年产能达到30万片/月,2017-2020年,长江存储中标供应商中国内厂商设备占比呈现上升态势。在国内晶圆厂扩产驱动下,相关设备需求持续拉升。

国内集成电路行业整体仍处于起步的初级阶段,市场需求及国产替代空间巨大,以十年维度的长期发展实现自主可控是行业的核心逻辑,这里梳理两大投资主线。

一、“自顶而下”,关注重资产领域龙头标的。

制造、设备材料、封测等高投入重资产属性领域,全球龙头地位稳固,国内企业往往需要长期资金投入,经历较长时间追赶,此类领域国内只需集中资源扶持一两家企业。有券商预计,政策扶持及资本支持将持续扩大,具有先发技术优势的龙头企业,有望率先受益。此类企业产业地位稳固,长期业绩有望持续发展,适合中长期持有。

二、“农村包围城市”,关注轻资产领域,具有全球竞争力的设计公司龙头,或低估值高增长品种。

设计领域依靠市场竞争,政策上以行业扶持为主(建立国家一级学科,提高行业从业待遇,建立良好投融资环境,鼓励下游厂商采用国产芯片),做好宏观引导,避免重大项目重复无序竞争,同时以市场竞争力为准绳,避免对个体的盲目扶持。

芯片设计领域接近下游需求,不同客户之间需求差异大且变化迅速,单一企业很难满足市场全部需求。因此在芯片设计领域并不适用于集中投资一家公司的模式,更应当鼓励创新创业、优化市场环境,让市场内的企业充分竞争,优胜劣汰,培育出紧贴市场的优秀企业。

因此,IC设计仍将是中国未来10年成长最快的半导体领域,伴随下游终端龙头转移至中国,需求将显著提升并且催化国产替代,同时制造产能在国内扩张也进一步降低IC设计门槛,IC设计业将迎来黄金十年。

综上,细分领域龙头公司有望迅速成长,产品结构由低端走向高端,逐步实现国产化芯片替代,同时结合市场需求变化,将不断有优秀公司涌现。

欲知钱研君在这个领域关注到了哪些优秀的公司,本期《钱瞻研报》的白金版,将为大家一一呈现。

本期《钱瞻研报》推出了白金版,分享了一些半导体行业的上市公司。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

风险提示:

1、行业层面:行业景气下行的风险、贸易摩擦超预期加剧的风险、半导体扶持政策低预期的风险。

2、公司层面:技术研发低预期和客户拓展低预期的风险。

本期钱瞻研报的参考研报如下:

中信证券:以史为鉴,从全球发展历程看半导体投资机遇

兴业证券:海外复苏助推半导体行业景气,新兴场景加速国产替代

方正证券:半导体:节后看好三大方向

(本文内容仅供参考,不作为投资依据,据此入市,风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP