每日经济新闻 2021-01-27 22:43:13

定期更新,每月盘点。致力推动中国快递物流业更好地迈向高质量发展的新时期。

每经记者|赵雯琪 每经编辑|王丽娜

作为长期深耕上市公司领域、关注新经济发展的财经专业媒体,每日经济新闻旗下智慧物流研究院、每经智库·未来商业研究中心自2020年10月起,每月定期推出中国快递物流健康监测报告。我们试图构建以邮政为核心的行业数据、以统计局社零为核心的产业链数据、以二级市场市值为核心的市场数据,形成XYZ轴交错的“三维数据”,更加精准地定位中国快递物流业的健康指数。

在第四期报告中,我们通过对国家邮政局官方权威行业数据的持续追踪,重点从快递企业的服务问题、企业申诉处理工作质量评价等维度,对2020年最后一个月快递行业整体水平进行分析。

我们发现,虽然没有“双11”大型购物狂欢节的刺激,但是在全年业绩的最后“冲刺月”和“双12”等活动的推动下,快递行业整体业务量依然可观。国家邮政局数据显示,12月份,全国快递服务企业业务量完成92.5亿件,同比增长37.4%;业务收入完成926.2亿元,同比增长20%。

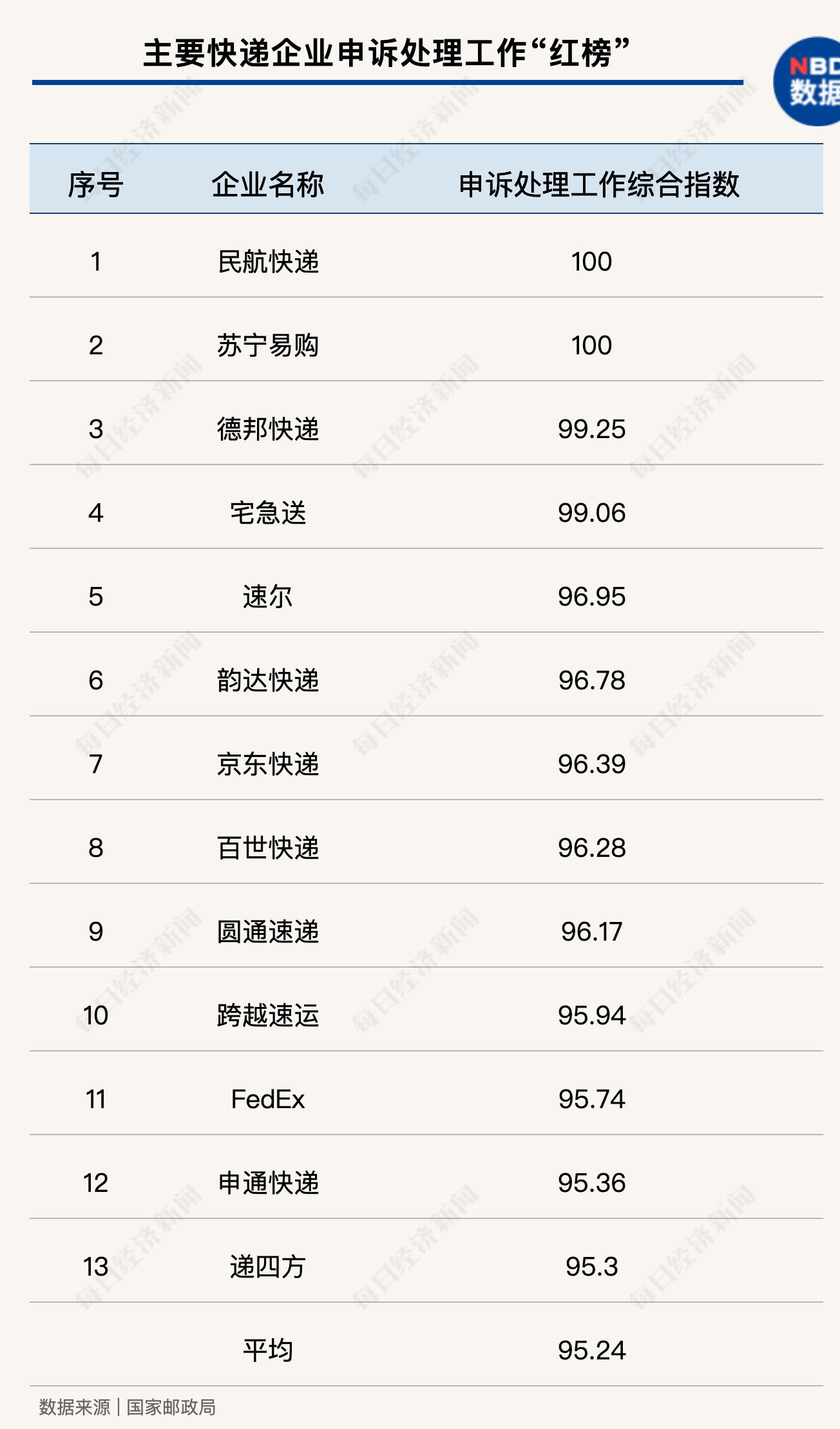

在国家邮政局对企业申诉处理工作质量的综合评价中,我们注意到,有13家快递企业高于平均数,低于平均数的有9家,与11月相比减少两家。其中,11月“全军覆没”跌入黑榜的通达系,进入到12月,只有中通依然位居“黑榜”中。在11月跌至“黑榜”后,顺丰速运也依然未能重回“红榜”,在22家企业中排第16名。极兔速递有效申诉率0.06,排名垫底。

在快递物流产业链方面,根据国家统计局数据,2020年全国网上零售额达11.76万亿元,同比增长10.9%,实物商品网上零售额达9.76万亿元,同比增长14.8%,占社会消费品零售总额的比重接近25%。2020年12月单月,实物商品网上零售额增速为6.4%,较11月的12.1%以及2019年12月的23.0%明显回落,预计受“双11”虹吸效应影响。

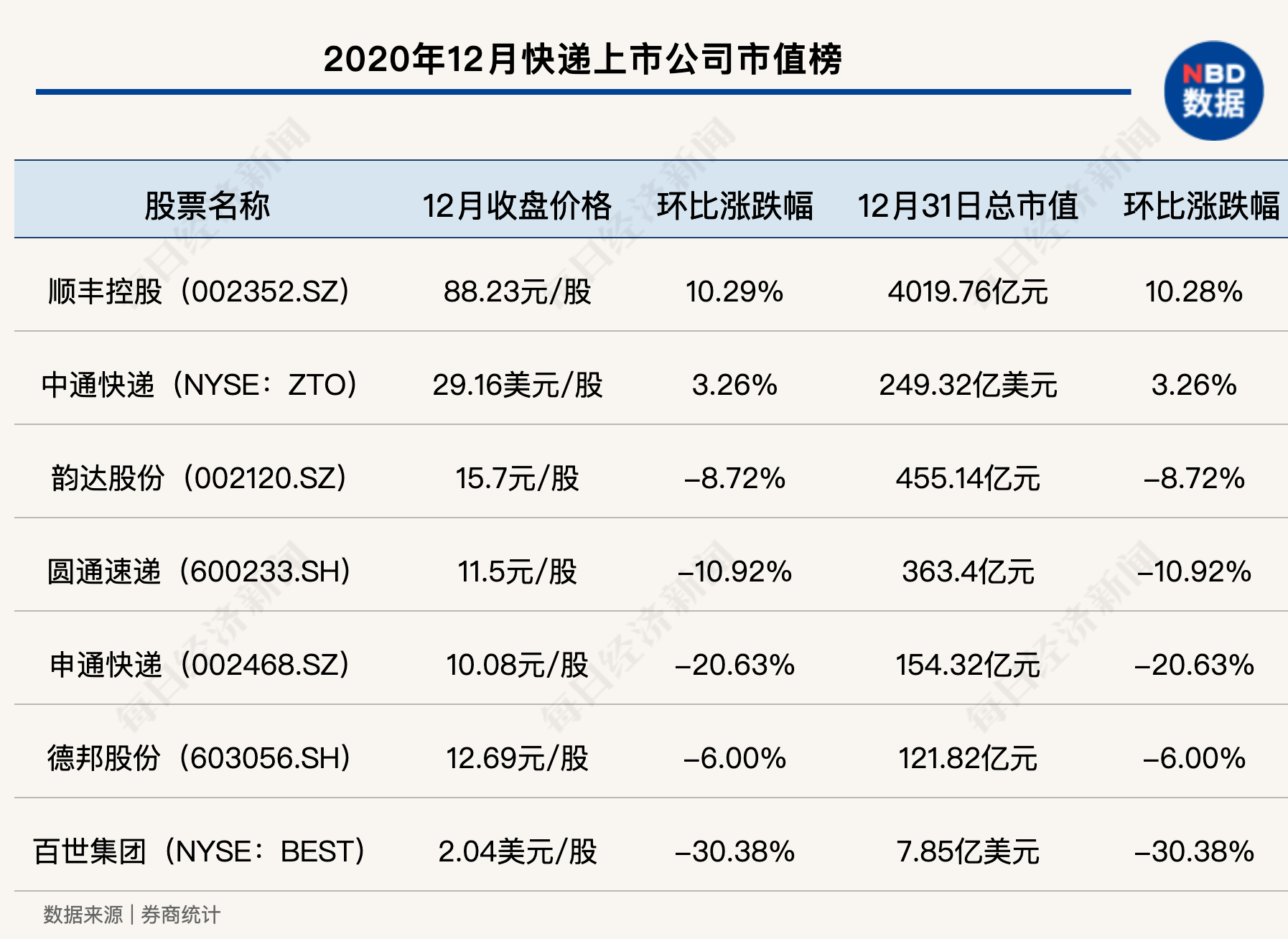

在资本市场层面,我们结合相关上市公司核心经营数据和其在资本市场的股价表现和市值变化发现,相比于11月快递公司股价的大范围下跌,12月顺丰、中通股价重新上涨。而上个月唯一股价增长的快递公司百世却在12月再遇股价跳水,整体快递板块股价较11月下跌5.93%。

值得一提的是,随着12月全国快递业务量以及出炉,2020全年快递行业业务量也正式揭晓。数据显示,2020年,全国快递服务企业业务量累计完成833.6亿件,同比增长31.2%;业务收入累计完成8795.4亿元,同比增长17.3%。

与此同时,2020年快递公司的全年业绩之争也最终落下帷幕,根据已公布的业务量推算,中通快递业务量超170亿票,市场占有率继续保持第一;韵达、圆通、申通、顺丰分别位列其后,而在业务量增速方面,顺丰以65%的增速排名第一,包括顺丰在内,韵达、圆通增速均高于行业增速(31.2%),申通增速低于行业水平。

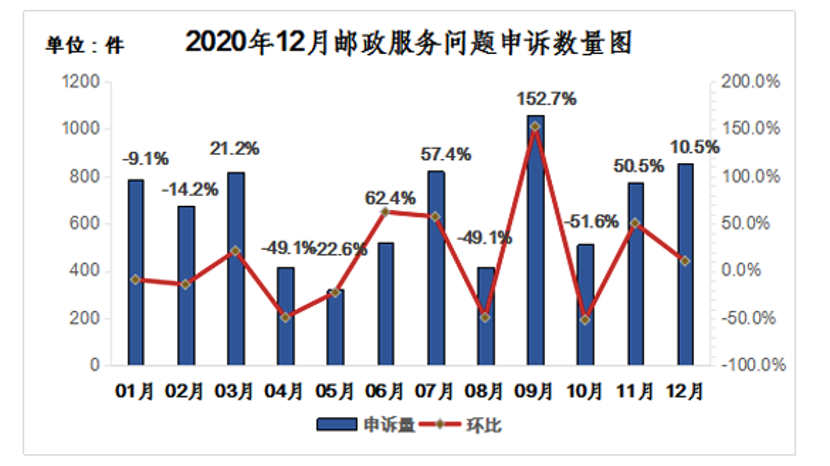

国家邮政局发布的2020年12月邮政快递业用户申诉情况的通告(以下简称“通告”)显示,用户针对涉及快递服务问题的投诉22299件,占总申诉量的96.3%,环比增长4.2%,同比下降10.2%。对快递企业有效申诉处理满意率为94.9%。

图片来源:国家邮政局

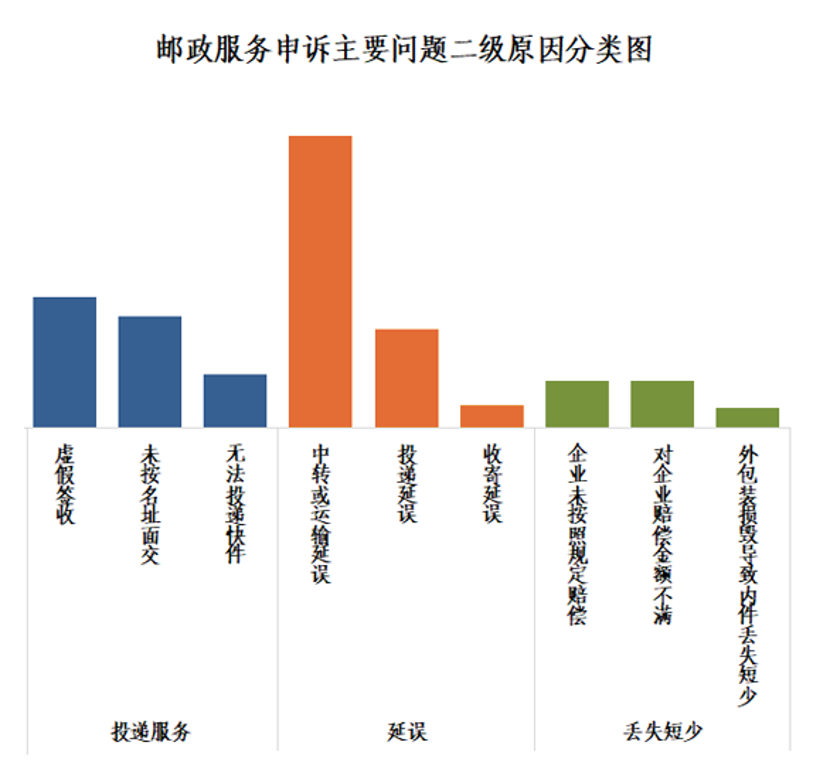

其中,快递服务申诉的主要问题集中在快件丢失短少、投递服务和快件延误,分别占申诉总量的32.0%、20.2%和20.0%,而环比增长明显的是快件丢失短少问题。

图片来源:国家邮政局

在快件丢失短少中,占比最高的问题是对企业赔偿金额不满的问题,投递服务中占比最高的问题是虚假签收,快件延误中占比最高的问题是中转或运输延误。

用户对快递服务问题有效申诉2202件,环比下降6.5%,同比下降30.3%。快递服务有效申诉的主要问题是快件丢失短少、快件延误和投递服务,分别占有效申诉总量的31.9%、29.2%和25.1%。其中,环比增长明显的是快件丢失短少问题。

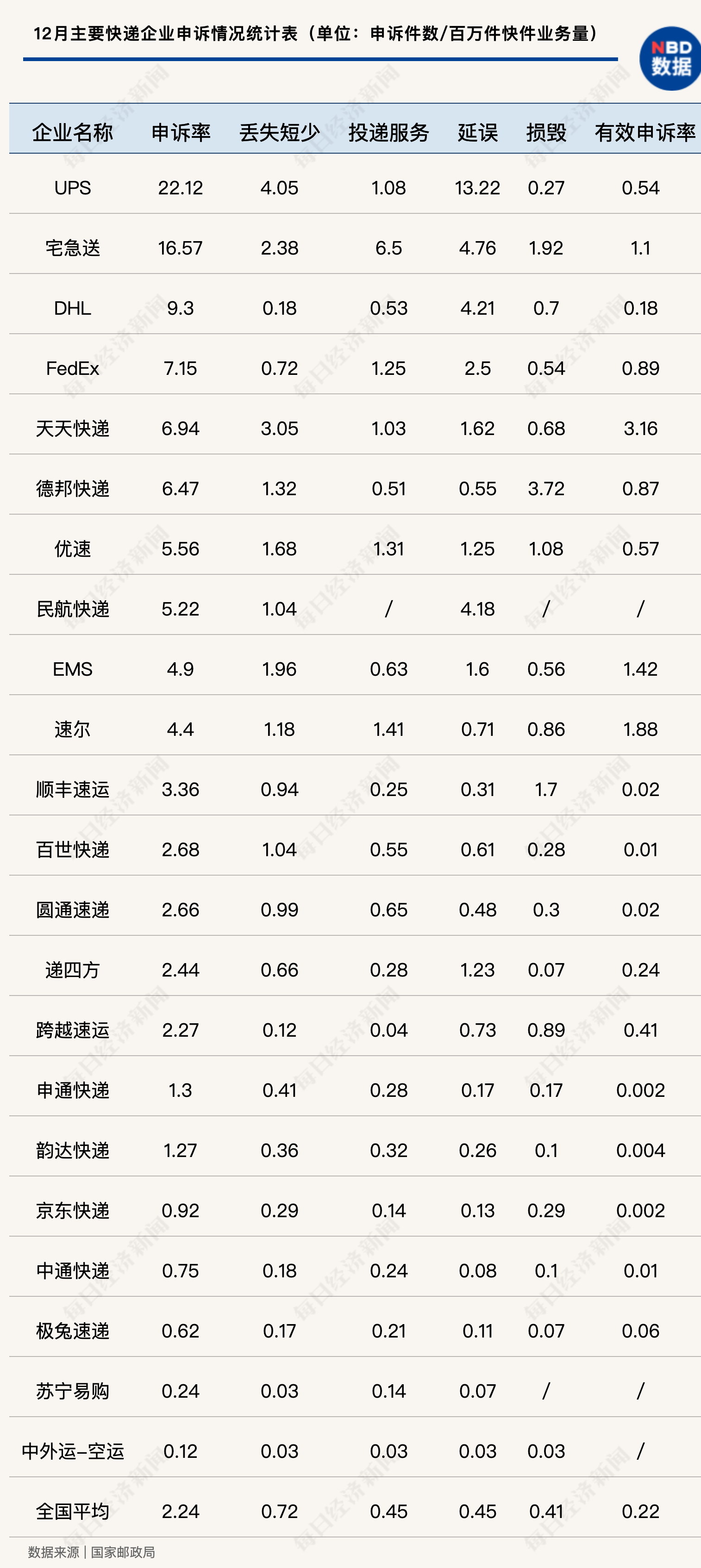

根据通告中快递企业申诉情况,2020年12月,全国快递企业申诉率(百万件快件业务量)平均为2.24,有效申诉率平均为0.22。用户对快递企业申诉主要问题中,快件延误申诉率平均为0.45,快递丢失短少申诉率平均为0.72,快件损毁申诉率平均为0.41,投递服务申诉率平均为0.45。

就体量相当的“通达系”来看,相比于11月的数据,12月以来通达系四家公司的申诉率整体环比上升。其中,圆通申诉率的增长达0.49,以2.66的申诉率连续居“通达系”之首;申通申诉率从1.07上升至1.3;中通快递申诉率为0.75,较上月小幅上升0.09,韵达申诉率则从1.23上升至1.27,不过上升幅度远低于上月。

此外,顺丰速运的申诉率也在持续上升,由11月的2.88上升至3.36。而在京东系中,京东快递申诉率为0.93,略高于上月。跨越速运申诉率为2.27,较上月的3.47有较大幅度下跌。

值得一提的是,极兔速递在12月申诉率得到了极大的改善,数据显示,极兔速递12月申诉率仅为0.62,相比于11月的3.86下降了3.24,申诉率低于“通达系”、京东系以及顺丰速运。

不过,由于“通达系”包裹体量基数巨大。按照申诉率的计算公式(申诉件数/百万件快件业务量),通达系数值一定程度是会偏低。因此,该数字在行业超大规模化时代背景下,可以作为一定参考,但不能完全客观体现企业服务水平。

根据通告数据,2020年12月份,22家主要快递企业申诉处理工作综合指数平均为95.24,高于平均数的快递企业有13家,其中民航快递、苏宁易购以100的综合指数并列位居榜首。而在11月同为榜首的中外运-空运则综合指数仅为91.94,位列第20。

申诉处理工作综合指数是国家邮政局对企业申诉处理工作质量的综合评价,根据企业申诉处理工作水平由高到低排序。综合指数相同时,按企业名称拼音首字母升序排列。

综合指数考核参数包含一次结案率、逾期率、企业答复不规范率、企业答复不属实率、工作满意率等五个指标。(数据来源于系统自动生成)

而低于平均数的快递公司有9家,分别是天天快递、DHL、顺丰速运、UPS、中通快递、EMS、中外运-空运、优速、极兔速递。

其中,圆通、速尔、申通、递四方、百世、韵达从11月“黑榜”跃至“红榜”,而11月“通达系”红榜全军覆没的格局也被打破。12月,“通达系”中只有中通快递在“黑榜”中。

此外,顺丰速运自11月从“红榜”跌落“黑榜”后,12月依然停留在“黑榜”,极兔速递连续两个月位居“黑榜”榜尾。

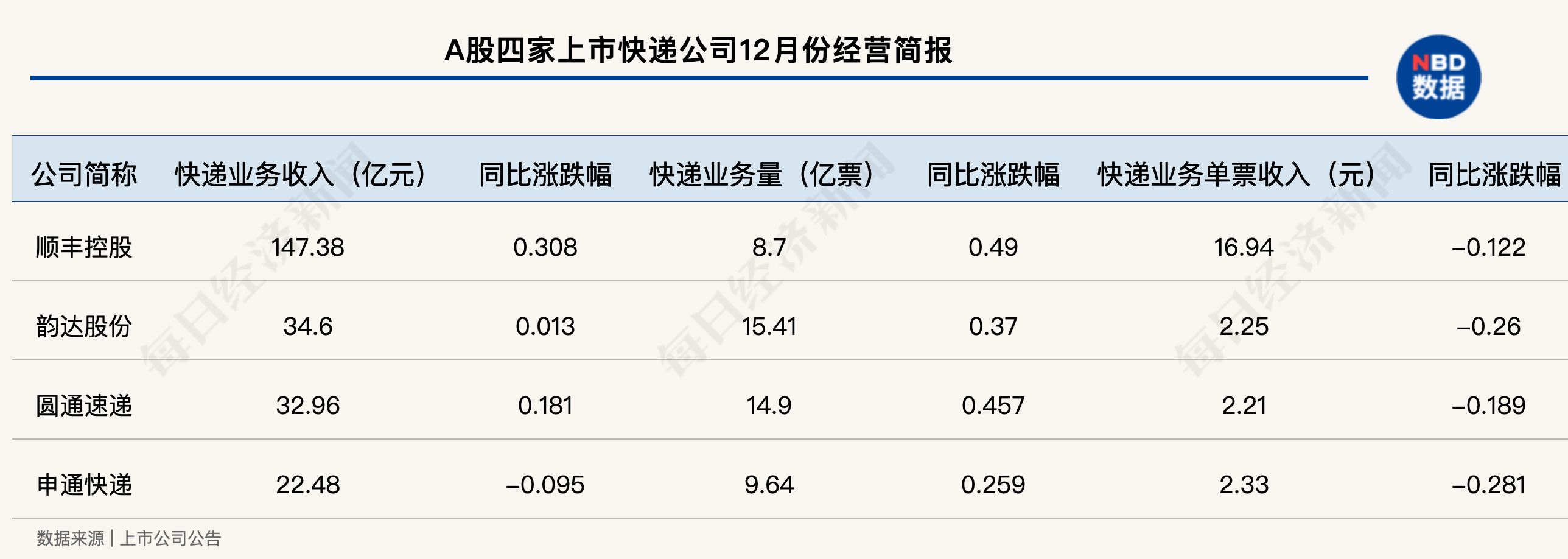

在2020年的最后一个月,各个快递公司也开启了“冲业绩”模式。而经历了前11个月的“争二保三”后,圆通也在12月再次踩下油门狂追,虽然快递业务收入和业务量均未赶上韵达,但是收入和业务量增速均超越韵达,这也是圆通继8月之后在2020年第二次业务量增速超过韵达。

数据显示,韵达与圆通12月的快递业务量分别为15.41亿票和14.9亿票,增速分别为36.98%和45.68%,在两家公司的单月业务量差距稳定在5000万票左右。这也为2021年持续激烈的“榜眼”之争埋下伏笔。

在市场争夺激烈之余,价格战依然凶猛。

从单票业务收入来看,申通快递单票收入为2.33元,以28.09%的同比降幅成为“通达系”中单票价格下跌幅度最大的公司;韵达单票收入为2.25元,同比下跌25.99%;圆通单票价格为2.21元,为“通达系”中最低,同比下跌18.94%。

而通过电商件收获业务量与营收持续大幅上涨的顺丰,也在过去几个月单票价格直线下降,不过在12月,顺丰单票收入为16.94元,高于11月的16.16元,同比下跌12.23%,降幅同样低于11月。

即便如此,在业绩屡创新高之后,顺丰在12月也画上了圆满的句号。业绩快报显示,顺丰控股12月快递服务业务收入为147.38亿元,同比增长30.77%;完成业务量8.70亿票,同比增长48.97%。

数据显示,2020年12月份7家上市快递公司除了顺丰和中通之外资本市场上涨动力不足。但相比于11月的整体走低,截至12月31日收盘,顺丰和中通的股价和市值重回上升态势。不过,在11月经历小幅上涨后,百世股价在12月再度跳水,跌幅超过30%,为快递股中跌幅最大的公司,申通股价继续下跌,跌幅超过20%。截至12月31日收盘,快递板块股价较11月下跌5.93%。

在经历11月的股价低迷后,顺丰股价在12月迎来上涨,其中,十二月中上旬股价涨势较为平稳,而十二月中下旬则迎来了一轮明显增长,并在12月31日收盘达到当月最高股价(88.23元/股)。同时,顺丰12月股价较11月整体上涨10.29%,市值突破4000亿元。值得一提的是,在12月21日由顺丰配送的2020年全国快递行业第800亿件快递,被顺利送达用户手上。

而“通达系”公司的表现中,市场占有率稳居第一的中通截至12月31日收盘时,股价为29.16美元/股,环比上涨3.26%,与顺丰成为7家快递公司中股价上涨的两家公司。中通股价在12月中上旬延续11月趋势,股价持续下跌,12月17日起,中通股价开始爬升,于12月31日收盘达到当月最高股价。

在11月份股价一路下滑之后,韵达的股价依然难改下滑趋势,在12月初小幅回升后随即股价一直下跌。自2020年6月以来,韵达股价一路下跌,并在12月25日以15.16元的股价创历史新低,总市值仅为440亿元,最低至437亿元,与年中最高市值872.60亿元相比,韵达半年时间市值缩水超过433亿元。截至2020年12月31日收盘,韵达股价为15.7元,环比下降8.72%,总市值为455.14亿元。

圆通股价在11月小幅上涨后也遭遇持续下滑,并在12月28日以11.32元的收盘价接近全年历史最低值。截至12月收盘,圆通股价为11.5元,环比下降10.92%,总市值为363.4亿元。

申通股价在12月依然持续下滑,下滑幅度仅次于百世快递,截至12月收盘,申通股价为10.08元,环比下降20.63%,总市值为154.32亿元。

在经历11月的强劲增长后,百世股价在12月再度跳水,且成为12月股价下跌幅度最大的快递公司。截至12月底,百世股价为2.04美元,环比下跌30.38%,总市值为7.85亿美元。

德邦股价延续11月趋势持续下跌,不过在12月28日,德邦股价涨超6%,随即迎来小幅回升。截至12月底,德邦股价为12.69元,环比下跌6.00%,总市值诶121.82亿元。

值得一提的是,根据此前上市公司披露的月度经营数据,以及中通快递最新公布的全年业务量,可以得出结论,2020年中通快递业务量超170亿票,市场占有率继续保持第一;韵达位居第二,年业务量达141.82亿票;圆通速递年业务量首次破100亿票,达126.48亿票;申通和顺丰年业务量分别为88.18亿票和81.37亿票。

而顺丰与“通达系”快递公司1-12月累计业务量增速排名为:顺丰(68.5%)>韵达(41.4%)>圆通(38.8%)>行业(31.2%)>申通(19.7%)。按月度经营数据口径计算,顺丰控股2020年实现营业收入1517.43亿元,相较2019年的1109.02亿元,增速为36.83%。同时,顺丰股价收获大幅上涨,全年涨幅达138.65%,市值也在2020年突破4000亿元创下历史新高。

可以看到,中通业务量持续领跑,连续五年坐稳业务量榜首,而“榜眼之争”一直是过去一年快递行业的最大看点,不过韵达快递依然保住位置,但是圆通与第二名的距离也在逐渐拉近。2021年榜眼之争仍将持续。

顺丰在2020年继续奋起直追,相比于2019年全年业务量,顺丰业务量增长超过68%,在2020年,顺丰业务量曾一度超越申通,不过整体来看,顺丰业务量虽然低于申通,但是也已经无限接近“通达系”公司业务量。

中信证券表示,受疫情加速消费线上化以及拼多多快速增长,2020年快递行业需求持续超预期。此外,旺季之后,价格战重新归来,根据目前龙头中通的动作及决心来看,判断2021年上半年行业价格战仍将维持较高强度,短期行业盈利未见拐点。关注通达绝对龙头、量质行业领先的中通快递以及直营网络资源稀缺、时效件增长较好、特惠件产品下沉较好的顺丰控股。

山西证券则表示,目前,国内疫情防控形式显著好转,宏观经济持续向好。建议关注业务量持续高增长的快递板块,一是线上消费潜力不断释放,下沉市场持续为行业提供增量,行业规模稳定高增长,二是行业竞争加剧,市场份额持续向头部集中,建议关注市场份额领先、布局充分的快递龙头,如顺丰控股、圆通速递。

*编者注:

7家中国快递上市公司,承担了中国超90%包裹量的超大规模流通。这是一个世界奇迹。无论是保障国计民生、服务经济社会发展,还是资本市场的提质增效,中国快递物流的行业变迁、相关上市公司的经营治理都需要更加健康、高质量地发展。

我们深知,无论一个行业、还是一家上市公司的健康指标构成,都一定是特别系统化、复杂多元的,高质量发展目标任重道远。未来,我们还将不断丰富数据维度,包括定期加入快递物流公司在产品结构、科技投入、绿色环保、创新发展、社会责任等方面的考量,旨在更全方位洞察中国快递行业健康发展,多视角多维度地对快递物流行业、快递物流上市公司的数据进行挖掘、分析与论证,推动中国快递物流更好地迈向高质量发展的新时期。我们更加守望以快递物流上市公司巨头为引领效应的全行业的共同进步,更好地助力构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,更好地满足人民美好生活需要,更好地服务经济社会发展大局。

报告出品:智慧物流研究院、每经智库·未来商业研究中心

第一期:中国快递物流健康监测报告 | 虚假签收投诉居高 上市公司低价竞争不减反增

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112