每日经济新闻 2021-01-23 17:06:05

◎大豪科技系国内缝制、针纺设备电控领域的龙头企业,此前在食品、饮料等板块鲜有业务布局。因此,上述跨界联姻不仅引发市场关注,上交所的问询亦火速到达。其中,有关公司经营规模扩张,以及跨界经营带来的相关管理风险等,成为监管的关注重点。

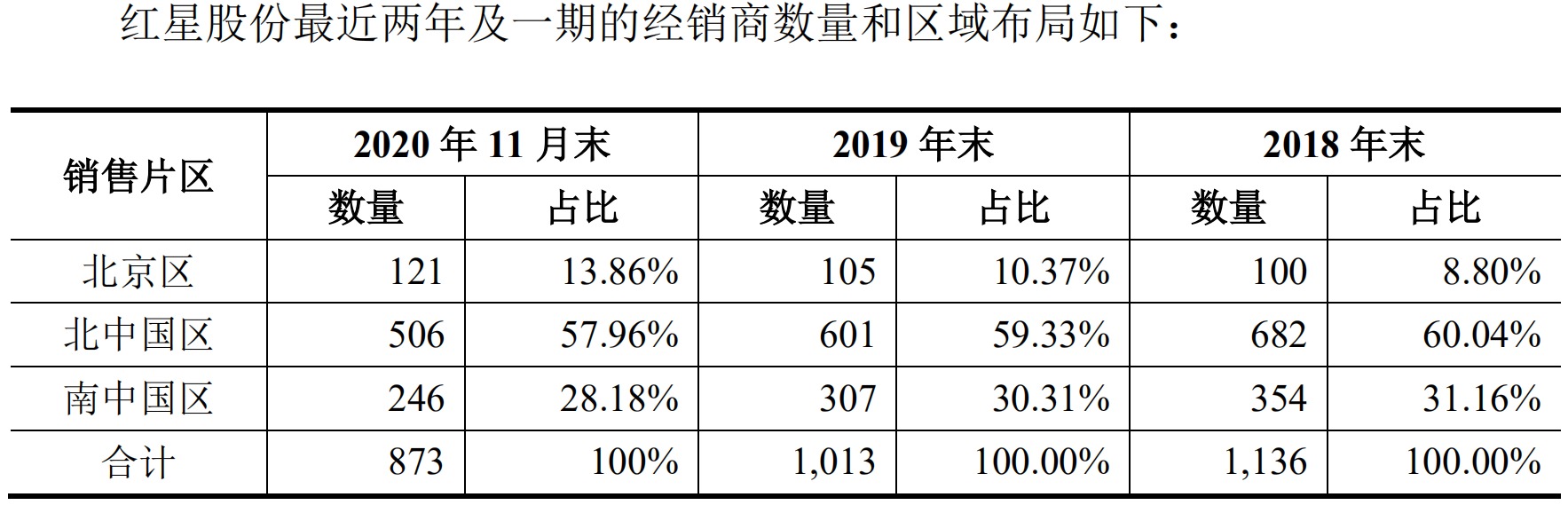

◎红星二锅头对于北京市场的依赖十分显著。截至2020年11月末,红星股份在“北京区”和“北中国区”的经销商数量之和占总数的70%以上。而除北京区外,公司最近两年一期各区域经销商数量均呈现明显下滑趋势,变化趋势显著异于同行业公司。

每经记者|李诗琪 每经编辑|梁枭

目前A股市场白酒板块热度不减,有关红星二锅头母公司北京一轻控股有限责任公司(以下简称一轻控股)欲重组上市的话题也在近期不断发酵,其交易对象则指向了主营缝纫设备电控系统的大豪科技(603025,SH)。

针对大豪科技在上月初披露的重组预案,上交所随即下发关注函。1月22日晚间,大豪科技发布回复公告。除了此前披露的相关风险,大豪科技又补充了有关公司市盈率较高、预估值及交易作价尚未确定、股权划转尚未完成等风险。

此外,大豪科技亦提示到北京红星股份有限公司(以下简称红星股份)存货占比较高,若市场需求发生不利变化,存货跌价损失增加的风险。

值得注意的是,在白酒行业高端化发展的背景中,红星股份的营收、净利润和毛利率均低于行业整体水平。在市场布局上,其京外经销商占比亦呈下滑趋势。对此,上交所也展开了二次问询。

在国内白酒市场中,除了历史积淀深厚的茅台、五粮液,源自北方的二锅头来头同样不小。公开资料显示,自1949年政府对白酒实行专卖后,“红星”品牌便接受了12家老烧锅,全面继承了北京二锅头酒酿造技艺。

不过,“红星”虽为官方意义上二锅头技艺最早的继承方,但以牛栏山品牌为代表的后起之秀同样表现突出,其中,牛栏山二锅头背后的顺鑫农业(000860,SZ),更是在市场经营与资本运作上都走到了红星股份前面。

图片来源:每经记者 李诗琪 摄

而眼下,大豪科技与一轻控股的重组计划,也可以看成红星股份发力冲击资本市场的重要举措。按照重组预案,大豪科技拟向一轻控股发行股份购买其持有的北京一轻资产经营管理有限责任公司(以下简称资产管理公司)100%股权,并向其他两家公司发行股份购买其累计持有的红星股份剩余50%股权。

交易完成后,大豪科技将对资产管理公司100%持股,并直接和间接持有红星股份100%股份。值得注意的是,除了红星股份外,资产管理公司下属的一轻食品(主要产品为“义利”系列品牌食品和“北冰洋”系列品牌饮料)、一轻研究院、星海公司、龙徽酿酒有限公司等主体将同样并入上市公司。

《每日经济新闻》记者注意到,作为本次重组主角之一的大豪科技系国内缝制、针纺设备电控领域的龙头企业,此前在食品、饮料等板块鲜有业务布局。因此,上述跨界联姻不仅引发市场关注,上交所的问询亦火速到达。其中,有关公司经营规模扩张,以及跨界经营带来的相关管理风险等,成为监管的关注重点。

大豪科技对此回复道,由于标的资产与上市公司所处行业存在一定差异,因此,本次交易完成后双方需要在组织机构、管理制度、人力资源、财务投融资制度、企业文化等众多方面进行整合,整合过程中可能会对双方的正常业务发展造成一定影响。大豪科技与标的资产本次交易完成后能否顺利实现整合、发挥协同效应具有不确定性。而针对原有主营业务,大豪科技称重组不存在对上市公司原有业务进行处置的计划或安排。

基于这一回应,交易所也再度追问,要求大豪科技补充披露其与标的资产、标的资产下属各公司之间在业务、产品、市场、渠道、上下游等具体层面的协同表现,是否存在显著的协同效应,以及一次性注入多个不同业务和资产的主要考虑,并继续提示业务整合及多主业经营可能存在的相关风险。

除了双方在跨界重组中的业务协同外,有关红星股份和红星二锅头当前的若干痛点也逐渐明朗。

在大豪科技补充披露的白酒经营相关风险中提到,红星股份存货占流动资产的比例相对较高,主要由成品酒和半成品酒(含基酒)构成。如果市场需求发生不利变化,可能导致存货周转率进一步下降,从而使红星股份面临存货的可变现净值降低、存货跌价损失增加的风险。

此外,标的资产白酒类产品主要通过经销商销售,如果未来标的资产对经销商的培育、指导不力,可能对市场开拓进展产生不利影响;如果个别经销商在对外宣传、销售价格、客户服务等方面违反标的资产的管理要求,将一定程度影响标的资产的品牌形象和经营业绩。

图片来源:每经记者 李诗琪 摄

另一方面,在大豪科技对关注函的回复中,红星股份毛利率情况、市场占有率、以及区域表现等数据也进一步曝光。

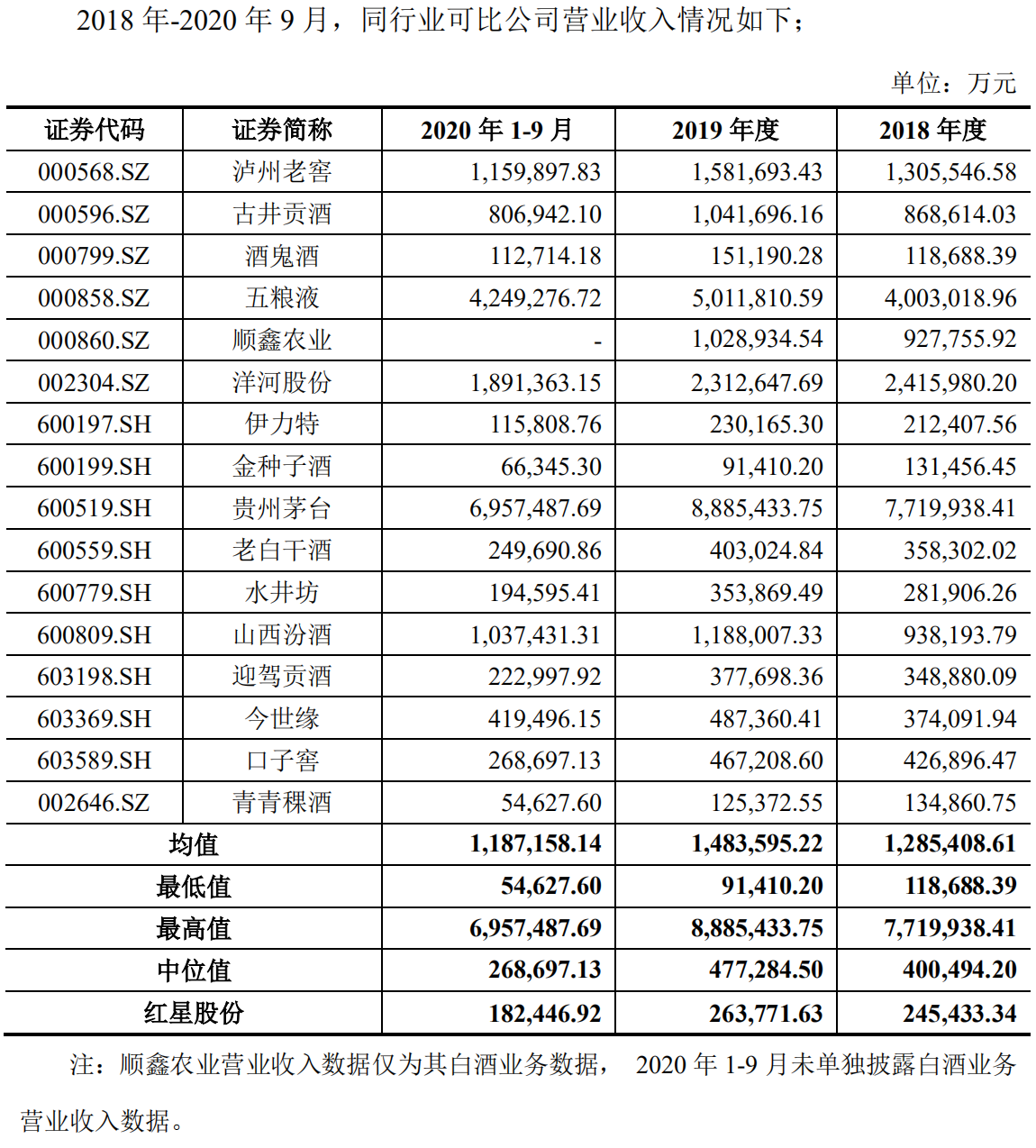

2018年、2019年以及2020年1~9月,红星股份分别实现营业收入24.54亿元、26.38亿元以及18.24亿元;分别实现净利润3.29亿元、4.91亿元以及2.54亿元,均处于同行业可比公司中的中下游水平。

图片来源:大豪科技公告截图

期间,公司毛利率分别为57.77%、58.62%以及52.80%。记者注意到,红星股份的毛利率虽较国内白酒行业可比公司均值水平偏低,但略高于顺鑫农业旗下白酒业务的整体毛利率水平。

市场占有率方面,根据《全国酿酒行业信息》数据,2020年前三季度,红星股份营业收入排名第19位,产量排名第7位。而根据《全国酿酒行业信息》统计的酿酒行业重点白酒企业2020年前三季度主营业务收入数据计算,红星股份主营业务收入约占酿酒行业重点白酒企业主营业务收入总和的0.52%。

就区域布局而言,红星二锅头对于北京市场的依赖亦十分显著。截至2020年11月末,红星股份在“北京区”和“北中国区”的经销商数量之和占总数的70%以上。而除北京区外,公司最近两年一期各区域经销商数量均呈现明显下滑趋势,变化趋势显著异于同行业公司。对此,上交所同样展开追问。

图片来源:大豪科技公告截图

值得注意的是,大豪科技还在回复文件中表示,截至1月22日,公司静态市盈率达85.83倍,滚动市盈率达133.30倍,远高于证监会行业分类计算机、通信和其他电子信息设备制造业平均滚动市盈率,也远高于交易标的所处的食品制造业、酒水饮料等行业的平均滚动市盈率。对此,大豪科技提醒投资者理性投资,注意二级市场交易风险。

封面图片来源:每经记者 李诗琪 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112