每日经济新闻 2021-01-16 10:00:09

每经记者|李硕 段思瑶 每经编辑|裴健如

强势反弹的新能源汽车市场交出了亮眼的年终答卷。

2021年1月13日,中国汽车工业协会(以下简称中汽协)发布的数据显示,2020年12月,我国新能源汽车销量约为24.8万辆,同比增长49.5%;2020年1~12月,我国新能源汽车产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%,增速跑赢大盘。

新能源汽车的热度还在延续。2021年开年来,国产特斯拉Model Y的大幅降价和蔚来旗舰车型ET7的亮相,让新能源汽车又“火”了一把。

制表:每经记者 李硕

不仅如此,百度近日宣布正式组建智能汽车公司,以整车制造商的身份进军汽车业,而苹果公司也正与现代汽车就电动化的自动驾驶汽车商议合作事宜。

新玩家不断入场,2021年新能源汽车市场的后续走势如何?资本市场对新能源汽车板块的热情又能否延续?

新能源乘用车单月同比增58.1% 全年跑赢大盘近17个百分点

从终端市场来看,2020年岁末,新能源汽车热度颇高。

乘联会数据显示,2020年12月,新能源乘用车批发销量达到21.0万辆,同比增长53.6%,环比11月增长15.6%;零售销量达到20.6万辆,同比增长58.1%,环比11月增长20.8%。

图片来源:乘联会

“2020年新能源汽车市场发展整体呈现先抑后扬的态势,第一季度受疫情影响同比下降较为明显。第二季开始复苏,三、四季度市场出现明显反弹,呈现下半年顽强反转的强势增长特征。总体来看,上半年增速为-43%,下半年增速为72%。”全国乘用车市场信息联席会秘书长崔东树表示。

在国家新能源汽车创新工程项目专家组组长王秉刚看来,新能源汽车市场之所以能在疫情冲击之下迅速回暖,是整个产业长期努力的结果。“2020年下半年,新能源汽车销量增幅显著,主要得益于国家政策的长期支持,相关基础设施配套完善,产业链逐步完备,消费者接受度的提升等因素。”王秉刚说。

值得注意的是,2020年12月,电动汽车高低两端依旧强势增长,其中A00级车销量约为5.7万辆,占纯电动车市场份额的32%;A级电动车占纯电动车市场份额的28%,年末增长平稳;B级电动车销售4.7万辆,环比11月增长18%,占纯电动车市场份额的23%,增速最猛。

图片来源:每经记者 李硕 摄

就车企而言,2020年12月,新能源乘用车市场多元化发力,销量突破万辆的企业有上汽通用五菱(4.1万辆)、比亚迪(2.8万辆)、特斯拉中国(2.38万辆)、上汽乘用车(1.82万辆)和长城汽车(1.07万辆)。

同时,造车新势力的表现也可圈可点。2020年12月,小鹏汽车交付2588辆新车,其2020年交付量约2.7万辆,同比增长112%;理想汽车2020年12月交付6162辆新车,同比增长529.6%,2020年交付量约3.3万辆;蔚来汽车2020年12月单车交付7007辆,首破7000辆关口,2020年交付量约4.4万辆,同比增长121%。

不仅是造车新势力,主流车企在新能源汽车市场的表现也不俗。综合全年数据来看,2020年,比亚迪新能源车型销量为17.9万辆,占品牌总销量的43%;上汽通用五菱全年销售小型新能源车17.4万辆,同比增长190%,连续10个月保持环比增长;特斯拉2020年在中国的销量为14.38万辆,其中国产Model 3销量占比达到94%,而中国市场销量在其全球销量中占比达到29.6%。

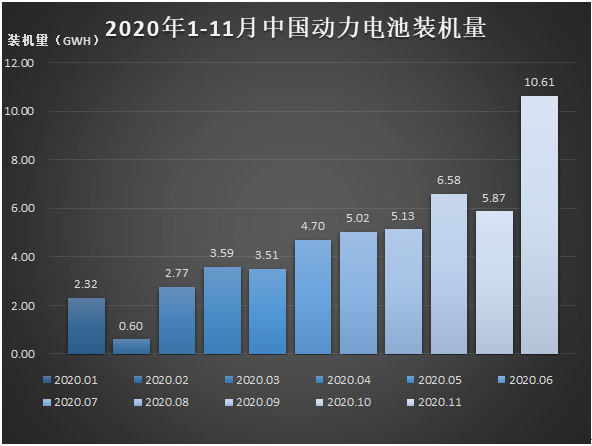

新能源汽车销量的持续涨势也传导到动力电池产量和装车量上。2020年11月,我国动力电池产量共计12.7GWh,同比增长40.7%,环比增长29.1%。装车量方面,2020年11月,我国动力电池装车量10.6GWh,同比上升68.8%,环比上升80.9%,增长幅度较大。

制表:每经记者 李硕

2020年前11个月,我国动力电池装车量累计为50.7GWh,同比降幅进一步收窄至3.5%。其中,三元电池装车量累计为32.9GWh,同比下降8%;磷酸铁锂电池装机量累计为17.5GWh,同比增长13%,已超过2019年同期水平。

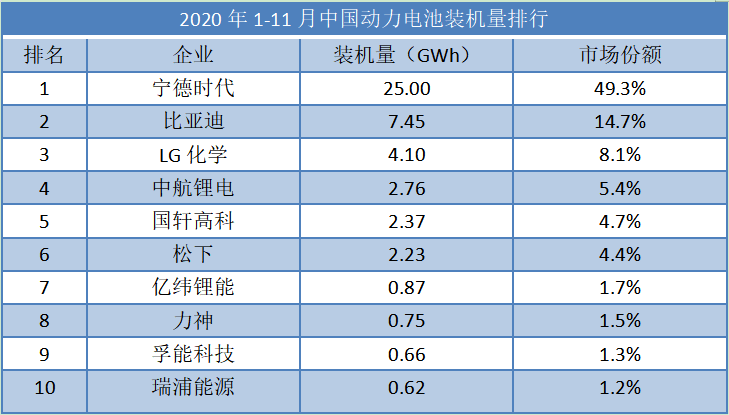

亿欧分析师朴正浩认为,从市场维度看,2020年动力电池装车量与2019年接近;从产业维度看,中国动力电池行业马太效应凸显,市场留给新入场企业的空间愈发狭窄;从企业维度看,动力电池企业横向、纵向布局动作明显,企业内部销售端保持对内对外的拓展,对内深入绑定车企,对外拓宽市场,研发端形成以材料创新、产品创新与生产工艺创新组成的创新体系。

制表:每经记者 李硕

国元国际研报认为,由于动力电池行业具有较高资源与技术壁垒,短期行业较难发生重大技术变革,第一梯队格局将保持稳定。据测算,2025年全球动力电池需求有望达到635GWh,2030年全球动力电池需求有望达到1960GWh。从规模看,动力电池需求未来增长确定性高,景气度将长期保持扩张区间。

上下游产业链上演资本狂欢

过去一年,宁德时代(300750.SZ)与特斯拉(TSLA)这对“亲密伙伴”,在资本市场的“较量”颇有看头。

图片来源:视觉中国

美东时间2020年12月31日,特斯拉收盘市值站上6585.82亿美元的高位。放眼国内汽车股,能与特斯拉市值匹敌的当属宁德时代,截至2020年最后一个交易日,宁德时代收盘市值为8177.35亿元人民币。

作为A股和美股市场的两大汽车股巨头,宁德时代与特斯拉在2020年12月的股价、市值增长额再次领涨。其中,宁德时代市值增长额为2522.54亿元,股价增幅为44.61%;特斯拉市值增长额为1308.9亿美元,股价增幅为24.33%。

宁德时代与特斯拉的“较量”背后,是新能源整车企业与新能源产业链两股力量的“对决”。

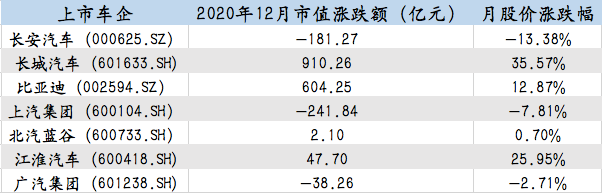

整车企业方面,2020年12月,在A股市场,长城汽车(601633.SH)股价领涨,市值也增加了910.26亿元;紧随其后的江淮汽车(600418.SH)股价涨幅虽居于第二,但市值仅增加了47.7亿元;比亚迪(002594.SZ)股价同比增长12.87%,市值增加604.25亿元。

相比之下,长安汽车(000625.SZ)、上汽集团(600104.SH)、广汽集团(601238.SH)股价、市值齐跌,其中长安汽车股价跌幅最大,市值缩水了181.27亿元。

制表:每经记者 段思瑶

港股市场,除了北京汽车(01958.HK)股价同比微跌1.03%,市值缩水2.4亿港元外,吉利汽车(00175.HK)和恒大汽车(00708.HK)股价增幅均超过20%以上,市值分别增加了485.94亿港元和551.06亿港元。

制表:每经记者 段思瑶

东吴证券研报认为,新一轮自主崛起将成为未来3年整车股核心主线,同时电动智能车带动自主品牌进一步跨越20万元价格带,市占率进一步提升。

美股市场的“造车三兄弟”,2020年最后一个月的股价出现了罕见下滑。但从全年来看,蔚来汽车仍创下了1112.5%的股价涨幅,小鹏汽车(XPEV)和理想汽车(LI)的股价涨幅分别为85.41%和86%。

制表:每经记者 段思瑶

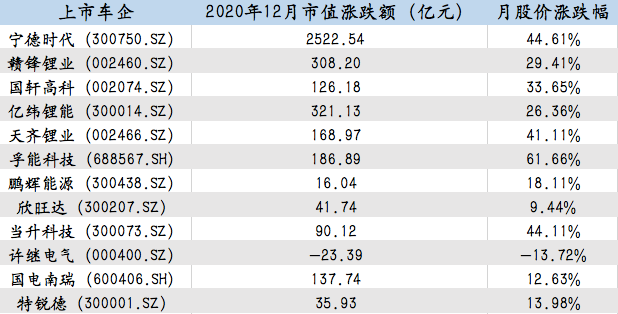

相较整车企业,新能源汽车产业链个股在2020年12月赚得“盆满钵满”。除宁德时代外,动力电池相关个股也纷纷看涨,亿纬锂能(300014.SZ)、赣锋锂业(002460.SZ)市值增长额均超过300亿元,其他个股市值几乎也增长了近百亿元。

制表:每经记者 段思瑶

国泰君安证券在研报中预计,2021年,全球新能源汽车销量将攀升至420万辆以上,动力电池行业将保持高增速。同时,受益于电动车的需求驱动,2021年,碳酸锂需求或达到41.7万吨,增长28%,未来国内锂盐企业将诞生全球一线的龙头,具有极大的成长空间。

与动力电池个股相比,2020年12月,充电桩个股并未整齐划一地集体看涨,许继电气(000400.SZ)股价甚至下跌了13.72%,市值也缩水了23.39亿元。

申港证券研报认为,节能、新能源和智能网联,以及“国内大循环”带来的国产替代机会等将成为汽车板块优质赛道核心标的。

政策再添一把“火”

2021开年第一天,特斯拉宣布国产Model Y长续航版起售价为33.99万元,相较以往价格下调了14.81万元,其Performance高性能版车型售价更是下调了16.51万元。

Model Y的降价,搅动了国内新能源汽车市场。有观点认为,国产Model Y降价后的价格区间,已经与国内造车新势力企业的主力车型产生重叠,势必会与造车新势力展开一场激烈较量。

光大证券在研报中认为,Model Y短期对传统汽车产业链影响有限。据测算,2020~2022年,Model 3和Model Y两款车型零部件需求量约分别占国内汽车零部件市场总规模的0.6%、1.5%和2%。但特斯拉爆款的“鲶鱼效应”会加速国内汽车供应链电动化、轻量化及智能化进程。

图片来源:每日经济新闻 郑得锐 摄(资料图)

如果说国产版特斯拉Model Y引燃了国内新能源汽车市场的热情,那么2020年底出台的多项政策则是在宏观层面为新能源汽车市场再添一把“火”。

2020年12月30日,中欧投资协定完成谈判,欧盟将有限度地对中国企业开放新能源市场,同时中国亦将有序扩大汽车等部分制造业的开放。

“此次协定谈判的完成,有望双向推动新能车行业景气上行。”国泰君安证券在研报中称,海外优秀车企的引入,通过技术外溢驱动国内新能车产业升级,同时国内车企及上下游配套产业公司加速进入欧洲市场,将进一步夯实行业盈利能力。

中欧投资协定虽尚未公布协议具体内容,但新能源汽车产业链的市场预期已受到催化,尤其是将进一步刺激欧洲车企在中国寻求动力电池相关产业链的投资标的。

目前,已经有欧洲车企抢先布局。如,大众集团已成为国轩高科的第一大股东;戴姆勒入股孚能科技,为孚能欧洲产能布局奠定基础。同时,国内动力电池企业蜂巢能源将斥资20亿欧元在欧洲建设24GWh大型动力电池工厂。

图片来源:摄图网

此外,2020年12月中央经济工作会议将“做好碳达峰、碳中和工作”列为2021年八项重点工作任务之一,强调加快调整优化产业结构、能源结构。这意味着,我国对全球气候变化、加速实现碳减排高度重视,“十四五”期间将深入推动以清洁能源为核心的能源革命,新能源行业将加速发展。

除了上述两项利好消息,12月31日,财政部等四部委联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,2021年新能源汽车购置补贴标准在 2020年基础上退坡 20%。同时,城市公交、道路客运、出租(含网约车)、环卫、城市物流配送等领域符合要求的新能源汽车,2021年补贴标准在2020年基础上退坡10%。

与此前相比,此次补贴退坡幅度较小,业内认为这对新能源汽车市场的消费构不成大扰动,或将进一步提高行业集中度,市场份额加速流入优质企业。

图片来源:摄图网

山西证券研报认为,新能源汽车长期确定性强,随着补贴政策、双积分政策、网约车转电、限行限购等相关政策的推进,将从消费端和制造端双向推动新能源汽车需求增长。同时,汽车智能化、共享化的提升,将进一步扩大新能源汽车的需求边际,使该行业逐步由政策驱动向市场驱动过渡。

2021年销量或达150万辆

面对来自政策、市场的多重利好,2021年新能源汽车的前景依旧可期。

乘联会方面预测,2021年,新能源乘用车全年销量或可达150万辆,同比增长35.26%,市场化增量将成为主力。中汽协则给出了更为大胆的预测,预计我国新能源汽车2021年销量为180万辆,同比增长40%。

图片来源:摄图网

中国电动汽车百人会副理事长兼秘书长张永伟认为,现阶段新能源汽车的产品、品牌、市场较过去均取得较大进步,但进入2021年,竞争会更加激烈。一些缺乏竞争力的产品、缺乏可持续运营的品牌和缺乏实力支撑的产能,很可能会在2021年经过大浪淘沙之后加速退出市场,或者倒在发展的征途上。

对于补贴退坡带来的影响,崔东树表示,补贴对于新能源汽车市场已经从至关重要的影响因素变成助力因素,市场已经从补贴推动转向市场化推动。补贴并不是企业发展新能源汽车的主要因素,而是拉动整个市场需求和挖掘空白市场的动力,这使得中国新能源车市获得综合发展的机遇。

与此同时,新一轮汽车下乡也即将开展。1月5日,商务部等12部门联合印发《关于提振大宗消费重点消费促进释放农村消费潜力若干措施的通知》,提出鼓励有关城市优化限购措施,增加号牌指标投放;开展新一轮汽车下乡和以旧换新,鼓励有条件的地区对农村居民购买3.5吨及以下货车、1.6升及以下排量乘用车,对居民淘汰国三及以下排放标准汽车并购买新车,给予补贴。

图片来源:摄图网

有观点认为,汽车下乡将会进一步刺激我国新能源汽车市场需求的增长。未来,随着优化限购、汽车下乡、以旧换新等一系列刺激政策的实施,我国2021年及以后的新能源汽车市场还有望进一步增长。

政策利好下,各大车企也在加紧新能源产品布局,奥迪e-tron、上汽大众ID.4 X、一汽-大众ID.4 CROZZ、奔驰EQA/EQB、日产Ariya、领克ZERO+、红旗E-QM5、比亚迪秦Plus DM-i等新品均将于2021年上市。

“今年,高端新能源车型会迈入高增量和低成本的阶段,有大幅降价的趋势,对传统燃油汽车的挤压效应也会逐步增强。”崔东树表示。

图片来源:每日经济新闻 资料图

对于新能源产业链后续走势,华商基金研究员陈夏琼认为,目前新能源汽车正处于高光时刻。从销售端观察,2021年中国市场新势力产品持续升级、传统车企推陈出新、公共领域电动化重启等,有望推动新能源车销量拐点到来。从供需端观察,2021年全球电动化同频共振,新能源汽车需求加速释放,为产业链带来新一轮成长机会。

新华鑫动力混合基金经理刘彬认为,新能源汽车背后的支撑是能源结构大变革,这是未来十年整个技术发展进步的核心方向,是最大的机会。“2021年,全球新能源汽车的销量增速预计为40%,中国市场则有望保持在200~230万辆的销售水平,车企和产业链的增速只会更高,大部分龙头企业都会超过行业整体增速。可以比较确定的是,新能源汽车行业今年会是全面的高增长。”刘彬说。

记者手记丨新能源汽车的市场化临界点已来

2020年初,新冠肺炎疫情爆发,新能源汽车板块也遭到波及。所幸,相关部门接连出台了包括延长新能源汽车补贴、免征新能源汽车购置等政策。最终,2020年,国内新能源乘用车交出了累计零售量110.9万辆,同比增长9.8%的成绩单。

在全球新能源汽车,特别是国内新能源汽车销量的持续高速增长态势带动下,新能源产业技术、规格标准的快速更新迭代,培育出了较为完整的新能源产业链。

但值得注意的是,随着新能源汽车向市场驱动转换,新能源汽车产品的竞争将不仅仅局限于新能源车型,还将进一步与传统汽车共同争夺市场份额。在此过程中,企业必须常怀“生于忧患,死于安乐”的危机意识,不断提升竞争力,才能在市场洪流中立足。

从当前现状来看,新能源汽车仍旧存在续航偏低、里程焦虑等问题,时有发生的自燃事故更是增加了消费者对新能源汽车安全问题的担忧,提升产品性能,降低造车成本,将是新能源汽车在中低价位领域竞争的关键。

未来,随着国内外整车厂纷纷布局新能源汽车,产品谱系多元、行业竞争加剧将成为新能源汽车行业的发展趋势,新能源汽车的市场化临界点已经到来,而疫情更是加快了行业洗牌速度,整车及其上游零部件供应商的落后产能将被逐步清除。

记者:李硕 段思瑶

编辑:裴健如

视频编辑:朱星运

视觉:陈冠宇

排版:孙磊 马原

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112