每日经济新闻 2021-01-13 19:00:57

◎截至去年末,A股的融券余额为1369.8亿元,同比增长了9.94倍;而同期,融资余额仅增长了47%。

◎恒瑞医药、美的集团、长江电力、五粮液等蓝筹股去年以来至今融券余额分别大幅增长了82倍、150倍、177倍、43倍。

◎新的融券制度也推广到了创业板,这也是去年融券余额增长比较快的原因。

图片来源:摄图网

每经记者 王海慜 每经编辑 谢欣

刚刚过去的2020年,A股再度迎来了结构性牛市,各大指数均有不同程度的上涨。

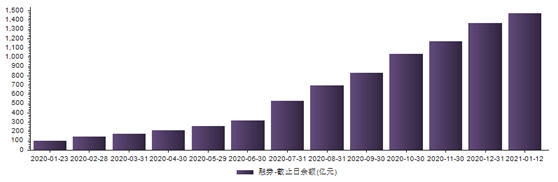

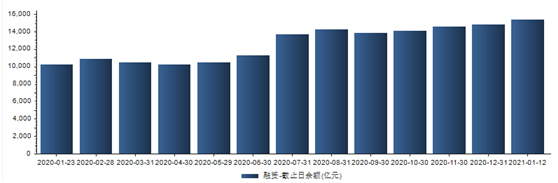

从两融规模来看,截至2020年末,A股全年的融资融券余额为1.62万亿元,同比增长了59%。从结构上来看,去年A股市场的融券余额增长幅度远超融资余额。截至去年末,A股的融券余额为1369.8亿元,同比增长了9.94倍;而同期,融资余额仅增长了47%。

有非银行业分析师认为,尽管去年A股融券规模大幅增长,但对比境外市场,未来A股的融券规模还有很大的提升空间。而这也将给券商带来新的业务增长点。

回顾A股上一轮“杠杆牛”,快速增长的融资规模是行情的重要“助推器”,而此轮牛市中,两融市场却是另一番风景。

从两融规模来看,截至2020年末,A股全年的融资余额为1.48万亿元,同比增长了47%,和过去多年一样,相比融券,融资依然占据着主导地位。

2020年以来融券余额逐月增长形势 数据来源:Choice数据

然而从结构上看,去年A股市场的融券余额增长幅度远远超过融资余额。截至去年末,A股的融券余额为1369.8亿元,同比增长了9.94倍。

2020年以来融资余额逐月增长形势 数据来源:Choice数据

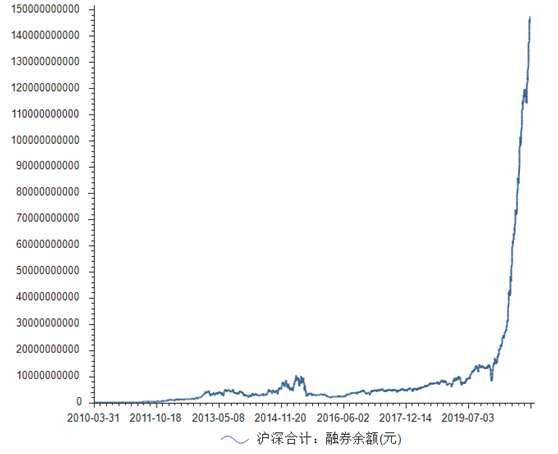

进入2021年后,融券余额规模继续快速增长。据Choice数据统计,截至1月12日,A股融券余额规模为1473.98亿元,较去年底增长了7.6%;与此同时,截至1月12日,A股的融资余额规模为1.537万亿元,较去年底仅增长了3.7%。

2010年以来融券余额增长曲线 数据来源:Choice数据

值得注意的是,去年以来部分个股的融券余额规模增长幅度超出市场的整体水平,如恒瑞医药、美的集团、长江电力、五粮液等蓝筹股去年以来至今融券余额分别大幅增长了82倍、150倍、177倍、43倍。

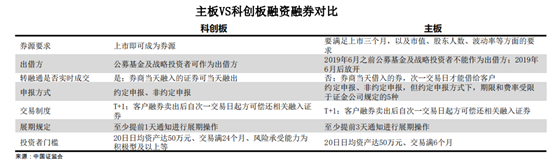

虽然去年A股的融券规模激增,但相比之下,目前融资规模仍然要远大于融券规模。据瑞银证券统计,2019年底,A股融资规模与融券规模之比为99:1,而到去年底这一比例为9:1。

瑞银证券非银金融行业分析师曹海峰认为,一直以来,A股融资与融券发展不平衡主要有几个方面的原因:

一是券源有限,A股市场只有42%的股票可以融资融券,而海外市场大部分股票都可以融资融券;

二是出借方的资格受限,有些机构之前不被允许参与到融资融券中,而海外的融券机构更多,包括养老金、保险金、公募基金等各类资管机构都可以作为融券的借出方;

三是国内所有的融券都是在5个借出期限和5个固定利率中完成的,买卖双方不可以自己协定价格。所以一定程度上限制了融券业务的发展。相比之下,海外市场可以自由商定融券利率。

另外,A股融资融券的主要特点是单轨制,所有的交易都必须要通过证券公司来完成,而美国是分散性的模式,所有的买方和卖方可以互相借券,不需要中心化的平台起中介的作用。

曹海峰认为,目前A股融资与融券的结构性失衡也意味着未来融券业务存在着较大的发展空间,“中国单轨制的好处是便于监管,但是缺点就是效率会比较低。目前整体融资、融券发展比较不均衡,融资和融券的比例大概是9:1左右,在海外的成熟市场比例是6:4或者7:3。A股的融资现在有1.4万亿~1.5万亿元的水平,融券仅有1000多亿元,不过这个数字在2020年初还只有100多亿元,说明融券的增长速度还是很快的。”

在曹海峰看来,科创板诸如“上市即可成为券源”“转融通可以实时成交”的制度设计,有助于提升市场的融券规模,目前科创板融资和融券的比例大致为7:3,与境外成熟市场较为接近,“随着去年注册制从科创板推广到创业板,新的融券制度也推广到了创业板。而这也是去年融券余额增长比较快的原因。”

图片来源:瑞银证券

另外,在一些券商人士看来,去年融券规模快速增长,归功于资本市场改革提速,两融业务政策红利持续释放。

国泰君安相关负责人向《每日经济新闻》记者表示,2019年科创板转融通机制市场化改革、公募出借放开、两融标的大幅扩容,2020年创业板注册制实施、QFII/RQFII投资范围放宽、新三板精选层两融有序推进,这些改革均极大促进融资融券改革发展。此外,科创板、创业板、新三板等多层次证券市场不断完善,两融策略产品及服务日趋丰富、客户参与主体不断增加、机构化及国际化趋势日益明显。多样化量化对冲策略广泛应用,融券市场供需两旺。这些因素共同驱动了去年以来融券业务的爆发式增长。

该人士认为,随着资本市场基础交易制度的不断改革完善,融券业务将有望逐步补短板,深刻变革前期两融业务不均衡发展的格局。

今日,中金公司研究部副总经理,非银金融行业及金融科技行业首席分析师姚泽宇接受《每日经济新闻》记者采访表示,“A股融券规模的爆发增长得益于资本市场改革下两融业务的一系列政策推动,比如科创板及创业板转融券市场化机制的落地、两融标的扩容、放开公募基金参与转融券、优化分红持有期界定等。”

对于最近一两年,融券业务的快速发展,一些私募人士也有感触。上海金舆资产基金经理赵彤向记者表示,过去监管层对融券有严格的额度限制,随着A股市场化程度和对外开放程度日趋加强,监管层对融券卖出业务的规模正在放开,“如果不允许融券,那么很多投资者就缺乏对冲工具,反而不利于长期资金入市。此外,机构把券借给券商,还能收到年化2.5%左右的利息,有助于增强收益。”

据记者了解,券商两融业务的相关收入主要记在利息净收入名下。Choice数据统计显示,截至去年前三季度,大多数在业内排名居前券商的利息净收入都实现了同比增长,其中国信证券、东方财富的同比增速接近100%。

数据来源:Choice数据

在采访中,有多位券商人士向《每日经济新闻》记者表示,随着市场融券规模的持续放大,融券业务有望成为券商行业的新增长点。

在曹海峰看来,融券业务将成为券商行业收入增长的拉动因素之一。据瑞银证券对融券业务收入贡献敏感性测算,融券业务在2025年可为券商行业贡献1.2%~10.9%的收入。

“过往融券业务因为券源限制使得需求有所抑制,融券余额较融资余额过低,没有反映市场实际的需求。随着资本市场改革深化、市场多空工具进一步丰富和成熟,投资者行为进一步机构化和产品化,参照成熟市场的多空比例,预计A股融券余额仍会保持快速增长,融资融券业务仍将是券商重要的收入贡献和增长来源。”姚泽宇向记者指出。

上述国泰君安相关负责人则认为,未来监管层有望从供给端、需求端以及机制端持续优化,融券业务将带动券商机构两融业务全面增长,并有力助推券商机构经纪业务、股票交易份额增长。

此外,有业内人士分析认为,融资融券业务依托于券商的经纪业务基础,且其规模上限受到券商资本金的严格约束。相比中小券商,大型券商具有资本金雄厚、经纪业务客户群体坚实等优势,因此行业未来仍将维持大型券商为主导的发展局势,头部效应会更加明显。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112