每日经济新闻 2021-01-09 19:59:20

目前,市场主赛道依旧是白酒、新能源车产业链、光伏。本期行业分享,钱研君将切入其中之一的分赛道,看看这个千亿赛道能孕育怎样的机会。

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位老铁,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

2021年A股市场实现开门红,不过这次的“开门红”与以往有所不同,指数涨得欢,但是个股分化极大,赚指数不赚钱的现象严重,除非行业把握到位,不然2021年首周赚钱不太容易。

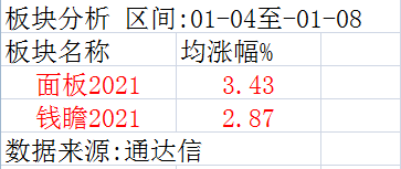

新的一年,为了更好的跟踪《钱瞻研报》每一期栏目以及为粉丝服务,钱研君将对白金版行业量化组合每周表现进行公布,每个行业公布周期为一个季度。本期公布表现组合为《钱瞻研报·2021》年度组合以及首期栏目面板组合:

目前,市场主赛道依旧是白酒、新能源车产业链、光伏。本期行业分享,钱研君将切入其中之一的分赛道,看看这个千亿赛道能孕育怎样的机会。

本期《钱瞻研报》推出了白金版,重点介绍了储能行业4家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

为什么这个时候来讲储能,主要还是新上市公司派能科技引起了市场机构的格外关注,该公司整合产业链关键环节,拥有包括锂离子电芯制造、BMS、EMS以及系统集成等上下游关键环节的多项核心专利技术,可以为用户提供一站式储能系统解决方案。

派能科技上市后,市场已经用手投票了,好公司就是高溢价,所以借这股风,必须要对储能做一期介绍,不能糊里糊涂就放过一个行业的机遇。

谈行业机遇,先来说说什么是储能:

储能旨在解决电能不易存储的问题。广义上的储能指通过将一种能量形式转换并存储,基于未来应用以特定能量形式释放的循环过程。狭义上的储能主要针对电能的存储,是指利用化学或者物理方式将产生的能量存储起来,并在需要时释放的一系列技术和措施,旨在解决电能不易储存的问题。

当前全球新一轮能源革命正在推动,行业变革深刻。随着可再生能源发电技术持续进步及成本下降,以风储、光储、通信储能为代表的储能应用场景商业模式逐步成熟,储能将成为全球能源变革重要影响因素之一。

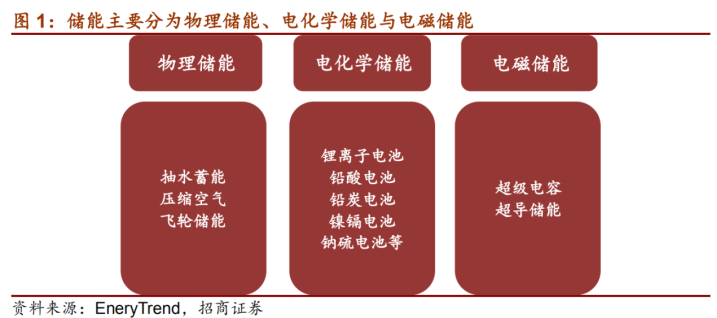

储能主要分为物理、电化学与电磁储能三类,从目前应用情况来看,物理储能是最为广泛的储能方式,电化学储能其次,电磁储能应用范围相对有限。

电化学路线更具优势。物理储能是目前装机规模最大的路线,但存在较难改变的天然劣势,即选址困难,同时,物理储能响应时间较长,在需要快速反应的系统中应用受限。电化学路线兼备功率/能量密度大、响应快、易于部署等优势,且成本方面的相对劣势,也会随技术进步与规模效应逐步抹平,相对其他形式储能更具优势。

2020年以来,中国、欧盟、日本等主要经济体先后提出长期能源转型目标,其中可再生能源发电占比的提升是实现碳中和目标的重要途径。然而,由于风电、光伏具有天然的间歇性与波动性,仅靠可再生能源自身难以实现对传统化石能源的彻底取代。随着风电、光伏等可再生能源发电占比的持续提升,其对电力体系的冲击也将愈加明显。因此,只有搭配储能的可再生能源发电才是未来的终极解决方案。

2020年以来多地政府、省网公司出台相关文件,要求/鼓励可再生能源发电项目配置一定比例的储能。从文件的表述来看,既有“要求”、“承诺”等硬性要求,也有“支持”、“优先考虑”等鼓励措辞。考虑到“十三五”期间,风电、光伏的新增装机容量远超既定规划,对电网的消纳能力提出了极大的挑战,未来配有储能的可再生能源发电项目在审批、并网等环节上都将具有较大的优势。

除了软性、硬性的要求以外,通过市场化机制为储能项目提供合理的回报也是未来的重点探索方向。2020年,已有山东、福建等地修改了原先的电力辅助服务市场交易规则,允许独立或可再生能源配套储能设施参与电力辅助服务市场。

电网侧:大规模储能建设暂缓

电网侧储能于2018年首先迎来爆发,当年新增的0.6GW储能项目中大部分都为电网侧的项目。然而,发改委、国家电网2019年先后下发的两份文件,使电网侧储能进入了停滞期。其中,发改委2019年5月正式印发的《输配电定价成本监审办法》明确规定电储能设施不得计入输配电价;国家电网2019年11月下发的《关于进一步严格控制投资的通知》则规定不得以投资、租赁或合同能源管理等方式开展电网侧电化学储能设施建设。目前来看,国内电网侧储能的发展模式还有待进一步明朗。

用户侧:高峰谷价差地区率先开始应用

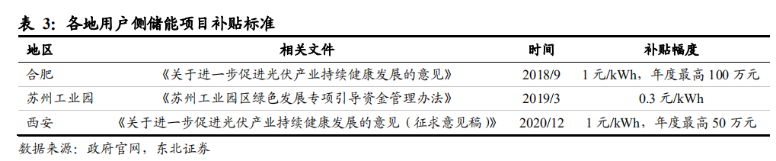

峰谷价差是决定用户侧储能经济性的重要因素,目前国内投运的用户侧储能项目,主要集中在江苏、广东、北京等高峰谷价差地区。此外,目前已有合肥、苏州、西安三地,对用户侧储能项目直接给予补贴。随着储能系统成本的不断降低,以及需求侧响应机制的不断完善,国内用户侧储能的经济性将逐步显现,装机空间有望打开。

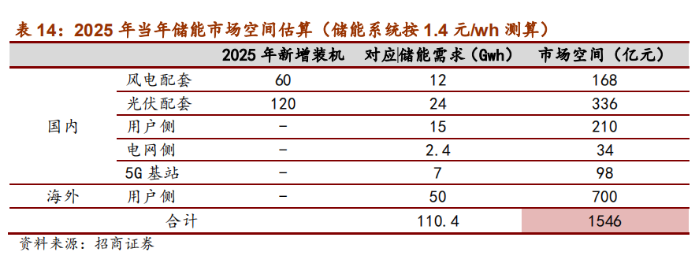

有券商预计2025年国内用户侧、发电侧、电网侧、5G领域与国外用户侧对应的储能需求约为110Gwh,若按储能系统1.4元/wh 计算,对应市场空间超1500亿元。若在此期间内储能成本进一步下降,预计更多需求将被激发,需求增加对市场空间的影响可能会远超价格下降,届时市场规模有可能接近2000亿元。

目前电力系统用电化学储能行业竞争格局较为分散,且行业内企业仍以锂电大厂为主。从技术路线看,目前海外企业如特斯拉、LG化学主要采用三元路线,而国内企业如宁德时代、比亚迪则以磷酸铁锂路线为主,这与各企业动力电池技术路线差别不大。

电力系统用储能系统的核心需求在于高安全、长寿命和低成本,其次才是能量密度,因此国内储能产品在技术路线上要优于海外企业。造成国内企业全球市占率较低的主要原因,是当前储能需求仍主要来自境外市场,海外企业在境外储能市场起步较早,且本身作为海外品牌在海外就具备较强的品牌优势,而国内企业目前仍处于品牌和渠道培育期,因此处于相对劣势。

随着国内企业在海外品牌和渠道拓展的持续推进,国内磷酸铁锂储能产品,未来有望凭借较高的性价比,持续提升市占率。

成本构成中,电池与逆变器占比较高,分别约为60%与20%,2025年当年对应市场空间约为927亿元、309亿元。此外,国外用户侧为To C属性,有一定溢价,相关设备的市场空间可能会更大。

此外,储能市场空间广阔,参与者较多,各环节壁垒有差异,目前来看,电池与PCS可能是壁垒相对较高、价值量相对较大的环节。储能多数采用磷酸铁锂电池,储能产业发展将给带来很大的铁锂电池需求;PCS企业在储能市场上一直比较活跃,储能产业发展会相应带来PCS、EMS市场增长,同时,具有PCS能力的集成商可能也会有相对更高一些的市场占有率。

本期《钱瞻研报》推出了白金版,重点介绍了储能行业4家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

风险提示:

1、用户侧峰谷电价差缩小风险:目前储能的商业模式还在持续摸索中,较为明确的用户侧储能依赖于峰谷电价差,如果峰谷电价差缩小或者业主经营出现异常,则可能导致商业模式无法正常推进;

2、电网公司投资意愿下降风险:电网侧的储能项目,既考虑减少扩容提升输配电设备利用率因素,也考虑电网安全、调峰、提升输配电质量等,很难直观从经济性角度做测算。过往电网侧储能项目主要由电网公司投资,新版的输配电价核算机制将储能列为竞争性业务,无法计入输配电价,电网公司的投资意愿有待观察;

3、国际贸易政策变化风险:海外市场较为明确的商业模式,主要为电网调频和户用光储一体,国内企业近年也在纷纷走向海外市场。汇率、贸易保护、关系营销等可能会导致经营风险;

4、新能源发展不及预期风险:储能当前规模尚小,相关公司的经营业绩主要来源于光伏或者新能源车等业务,如果这些业务所在行业整体出现景气度下滑等,可能会使得相关企业的经营出现问题。

本期钱瞻研报的参考研报如下:

安信证券:电化学储能专题报告:千亿赛道冉冉升起,中国企业大有可为

东北证券:海内外储能蓄势待发,组件逆变器出口高增

招商证券:储能产业正式启动,将迎来高速发展

中信证券:派能科技:全球家用储能领先企业

安信证券:平价时代,方兴未艾—新能源发电2021年度策略报告

(本文内容仅供参考,不作为投资依据,据此入市,风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP