每日经济新闻 2020-12-30 23:08:14

2020年火爆的行业,光伏行业定是其中之一。

时至岁末,光伏行业重磅利好不断。12月12日国家在气候雄心峰会上透露出的讯息显示,到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上。

国家能源局新能源司副司长任育之在2020中国光伏行业年度大会上表示,“从目前的测算情况看,‘十四五’新增光伏发电装机规模需求将远高于‘十三五’。”中国光伏行业协会则预计2020年全国新增光伏装机40GW,同比增长32.8%。

光伏行业的火热带动光伏产业链快速发展,作为产业链核心环节的光伏玻璃,受益尤其明显。主要受供需不平衡影响,光伏玻璃价格自下半年以来暴涨超80%,相关企业赚得盆满钵满。

光伏玻璃 需求持续高增长

光伏行业有多火热?从中国光伏行业协会副理事长兼秘书长王勃华的一组数据中或可见端倪。王勃华预计2020年底,全国光伏发电累计装机将达到240GW。而“十四五”期间,中国年均光伏新增装机规模在70GW到90GW之间。这意味着未来五年新增总装机量在350GW到450GW之间,超过迄今的装机总和。

据悉,2020年约有20家企业公布组件扩产项目,其中5GW以上的项目有14个。光伏组件大规模扩产直接拉动了光伏玻璃需求激增。

另一方面,双玻组件的普及进一步提振了光伏玻璃需求。相比于单玻组件,双玻组件发电效率提高了30%以上,更有利于光伏电站全生命周期盈利。相关数据显示,2019年双玻组件在我国渗透率仅19%,未来提升空间较大。根据上市公司金晶科技11月公告测算,1GW的2.5mm双玻组件、2.0mm双玻组件、单玻组件生产所需的光伏面板原片约8.9万吨、7.3万吨、5.6万吨,即同等数量的双玻组件比单玻组件对光伏面板原片的需求高出约30%~60%。

由此,业内人士认为光伏玻璃需求进入增长的快车道是大概率事件。

产能有序释放 但中期供给格局仍偏紧

近期,工信部对《水泥玻璃行业产能置换实施办法(修订稿)》公开征求意见,指明光伏压延玻璃可不制定产能置换方案,但要求新建光伏玻璃项目应委托全国性的行业组织或中介机构召开听证会,论证项目建设的必要性、技术先进性、能耗水平、环保水平等,并公告项目信息,同时,光伏玻璃项目投产后,企业应履行承诺不生产建筑玻璃。

对此,专家认为,光伏压延玻璃投资有较高门槛,资金投入量较大、技术研发、设备配置、人员补充等是新建光伏需要考虑的重要因素。由于产能投放周期、良品爬坡等因素,短期产能投放可能会低于市场预期。

川财证券分析认为,由于光伏玻璃生产线建设时间较长,从投资建设到实际达产所需时间约18个月,预计2022年底光伏玻璃行业整体可实现供需平衡,而2021年光伏玻璃面临结构性紧缺,大尺寸玻璃供给仍较为紧张。

华泰证券认为,光伏玻璃行业高景气有望贯穿“十四五”,绿色能源革命+双玻渗透率提升推动行业需求,测算2021年光伏玻璃供给缺口或仍超过10%,光伏玻璃价格短期高位稳定。

在产能扩张受限背景下,拥有较大规模存量浮法指标可置换,海外产能扩张经验丰富的龙头或将会受益更多。

值得注意的是,国内超白玻璃领导者金晶科技近年来精准把握行业发展趋势,2018年即开始布局光伏玻璃,有望乘行业东风打开新的成长空间。站在当前时点看,伴随浮法玻璃景气度改善,光伏长期高景气,公司具备较大的业绩弹性。

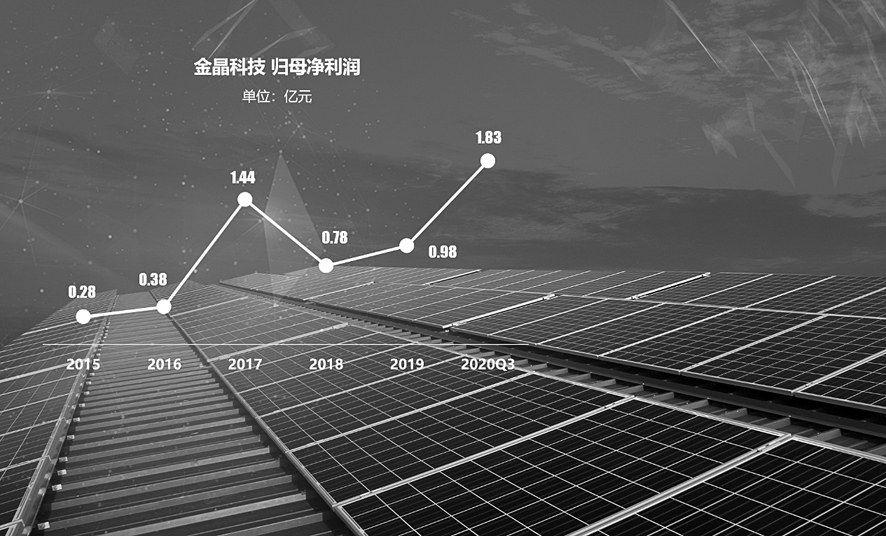

金晶科技:光伏玻璃新贵

资料显示,金晶科技主营产品包括玻璃与纯碱两大类,是国内超白浮法玻璃龙头企业,产品定位高端。金晶是中国第一片超白玻璃诞生地,终结了中国超白玻璃依赖进口的历史。中国尊、鸟巢、水立方、迪拜塔等地标性建筑均使用了金晶的产品,在业内享有较高知名度。

公司现任董事长王刚先生,已经连任5届人大代表,并当选新一届中国建材联合会执行副会长,对行业政策和行业趋势的把握可谓精准。面对近年来国内玻璃产能过剩带来的压力,他带领金晶科技及时调整战略方向,坚持“终端主导、原片配套”,加大在太阳能光伏光热、绿色建筑、工业品等领域的研发生产经营的资源投入,开发新产品,创新既有优势产品的组合,不断创造和满足客户新需求。

实际上,早在2018年金晶科技即对光伏产业链进行了布局。该年8月公司在马来西亚投资设立子公司拟建太阳能玻璃生产线。2020年半年报显示,公司在马来西亚计划分两期建设1条500吨/日前板玻璃生产线和1条500吨/日背板玻璃配套联线钢化深加工生产线,目前处于在建状态,产品定位于薄膜太阳能光伏组件的主要辅件。据了解,该项目属于国家“一带一路”倡议中玻璃行业富裕产能“走出去”的项目,而项目下游光伏产业作为绿色能源是全球各国广泛关注和大力发展的一个领域,具备良好的需求前景。

2020年11月,公司发布子公司宁夏金晶科技投建光伏轻质面板一期项目公告,该项目由公司自筹3.85亿元投资建设,建成后正常年产2.5mm光伏面板2849.5万平方米,并预期于2021年6月正式投产,是金晶科技在光伏产业链上的又一布局。项目建成投产后,预计年均销售收入6.69亿元,年均利润总额3.16亿元,年均净利润2.68亿元。

在全球合力实现“碳达峰、碳中和”目标的背景下,金晶科技提前布局,依托超白玻璃的优势,深耕太阳能玻璃细分市场,已经成为国内为数不多的可以提供从光伏到光热、从背板到面板全系列产品的公司。公司凭借在超白工艺的深厚积淀,积极拥抱目前光伏玻璃行业的高景气,有望在未来两年实现跨越式增长。

华西证券近期发布研报认为,公司宁夏新产能贴近隆基、马来基地贴近薄膜电池客户,预计公司2021年超白浮法及压延光伏玻璃产能有望达到3300吨/日。同时公司生产线多为500~600吨/日中小型生产线,转产光伏背板玻璃有先天优势,进一步增强公司确定性。预计公司2020~2022年归母净利润3.98/8.26/12.74 亿元,同比增长 304%/107.8%/54.2%,对应EPS0.28/0.58/0.89元。综合考虑两种估值方法,保守情境下采用估值相对低的PE法,即给予公司2021年目标价11.10元,对应合理估值158.55亿元。首次覆盖给予“买入”评级。

(本文不作为投资建议 投资者据此操作 风险自担)文/陈磊

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP