每日经济新闻 2020-12-09 21:21:01

每经记者 宋戈 每经实习记者 肖世清 每经编辑 易启江

12月9日,央行发布的11月主要金融数据显示,11月份人民币贷款增加1.43万亿元,同比多增456亿元。另外,广义货币(M2)余额217.2万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.2个和2.5个百分点;狭义货币(M1)余额61.86万亿元,同比增长10%,增速分别比上月末和上年同期高0.9个和6.5个百分点。

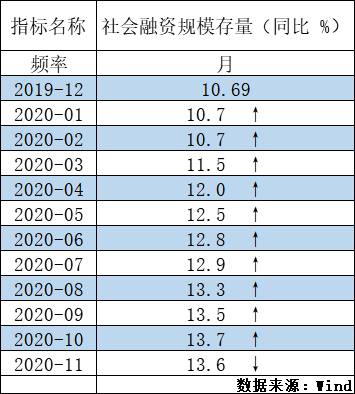

数据显示,11月末社会融资规模存量为283.25万亿元,同比增长13.6%。社会融资规模增量为2.13万亿元,比上年同期多1406亿元。

值得注意的是,由于近期受信用债违约冲击影响,企业债券融资有所减少。数据显示,11月企业债券净融资862亿元,同比少2468亿元。

在多位专业分析人士看来,11月新增社融略超市场预期,主要是政府债券比去年同期增多,对社融形成贡献。

民生银行首席研究员温彬表示:“信用债违约事件对市场形成了一定冲击,流动性分层导致信用资质较弱的民营企业、中小金融机构压力有所增加。而临近年末,市场资金需求较为旺盛,预计央行将继续通过加大逆回购和MLF操作力度,维护流动性合理充裕,满足跨年资金需求。”

就货币供应量看来,数据显示,11月广义货币(M2)余额217.2万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.2个和2.5个百分点;狭义货币(M1)余额61.86万亿元,同比增长10%,增速分别比上月末和上年同期高0.9个和6.5个百分点;流通中货币(M0)余额8.16万亿元,同比增长10.3%。当月净投放现金557亿元。

值得一提的是,11月M1、M2增速双双回升。开源证券分析师赵伟表示,M1增速较上月提高0.9个百分点至10%、连续3个月回升,部分反映企业存款活化有所增多;M2增速较上月提高0.2个百分点至10.7%,或与居民和非银存款增多有关。

在温彬看来,广义货币增速止跌回升,主要由以下原因导致:11月新增人民币贷款1.43万亿元,分别比上月和去年同期多增7402亿元和400亿元,信贷派生能力稳中有升,对M2扩张起到积极作用。11月M1同比增长10%,创下2018年2月以来的新高,在一定程度上说明了企业活力增强,经济复苏持续向好。

此外,数据显示,11月末,金融机构各项贷款余额171.5万亿元,同比上涨12.8%,涨幅比上月回落0.1个百分点。当月新增人民币贷款1.43万亿元,基本符合市场预期。前11个月,人民币贷款累计新增18.4万亿元,同比多增2.7万亿元。

中信证券首席固收分析师明明表示,11月居民中长贷同比增量继续减少,或与去年同期较高的商品住宅销售基数相关;从商品房销售高频数据看,当前房屋销售仍在改善,预计居民中长贷需求继续温和增长。

他进一步分析指出,企业中长贷同比仍有多增,但同比增量也在下滑:产能利用率仍处高位,资本性开支相关融资需求仍存;近期贷款加权平均利率有所上行,信贷条件有收紧迹象,令信贷改善幅度下滑;11月并非政府性基金支出大月,基建投资带动的信贷或减少;银行在负债端来源相对受限的情况下更倾向投放中长期信贷。

在社会融资规模方面,数据显示,11月末社会融资规模存量为283.25万亿元,同比增长13.6%,环比回落0.1个百分点,为一年来首次回落。

此外,社会融资规模增量为2.13万亿元,比上年同期多1406亿元。其中,对实体经济发放的人民币贷款增加1.53万亿元,同比多增1676亿元;对实体经济发放的外币贷款折合人民币减少447亿元,同比多减198亿元;委托贷款减少31亿元,同比少减928亿元;信托贷款减少1387亿元,同比多减714亿元;未贴现的银行承兑汇票减少626亿元,同比多减1196亿元;政府债券净融资4000亿元,同比多2284亿元;非金融企业境内股票融资771亿元,同比多247亿元。

温彬表示,本月新增社融略超市场预期,表内贷款和政府债券比去年同期多增幅度较大,对社融形成贡献。具体来看,表内信贷(人民币贷款+外币贷款)新增1.49万亿元,比去年同期多增1469亿元,信贷对实体经济形成较强支撑。表外融资减少2044亿元,比去年同期多减981亿元,其中,委托贷款、信托贷款、未贴现银行承兑汇票分别减少31、1387、626亿元。

值得注意的是,近期由于受信用债违约风波影响,大批企业债券取消发行。数据显示,11月企业债券净融资862亿元,同比少2468亿元。

温彬认为,受近期个别信用债券违约影响,债券融资新增仅有862亿元,创下2018年10月以来的单月最低,分别比上月和去年同期少增1660亿元和2468亿元,说明信用债违约事件在一定程度上导致了市场风险偏好降低,流动性分层有所加剧。

温彬进一步指出,综合来看,本月广义货币增长和新增社融略超预期,新增信贷基本与预期相符,体现了货币政策逐渐回归常态,信贷逐渐趋向紧平衡,但结构优化仍然有利于支持实体经济恢复发展。近期信用债违约事件对市场形成了一定冲击,流动性分层导致信用资质较弱的民营企业、中小金融机构压力有所增加。而临近年末,市场资金需求较为旺盛,预计央行将继续通过加大逆回购和MLF操作力度,维护流动性合理充裕,满足跨年资金需求。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP