每日经济新闻 2020-12-04 18:05:24

伴随着疫情防控的显著成效,今年下半年以来,“消费复苏”、“消费反弹”等逐渐成为热门话题。值得注意的是,今年下半年以来,中式正餐的指数开始呈现“强势反弹”,而一度备受资本青睐的饮品品类,其指数数据在近期出现了比较明显的下降。

每经记者 李诗琪 每经编辑 魏官红

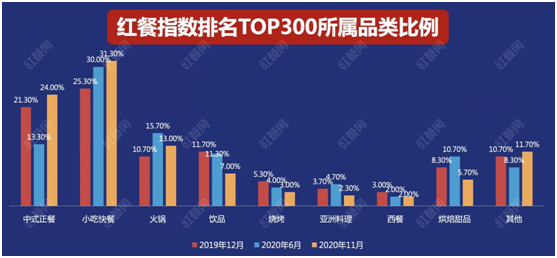

“从指数TOP300的品牌所属品类比例的变化可以看出,疫情对于中式正餐的冲击是比较大的,今年6月,其在红餐指数TOP300中的席位比例从2019年12月的21.3%剧减至13.3%,但是今年11月,其席位比例回升至24.0%,可以用‘王者归来’来形容。”针对疫情以来国内餐饮情况的发展变化,红餐网联合创始人樊宁这样说道。

12月1日至5日,由世界中餐业联合会、红餐网联合主办,红餐品牌研究院承办的“首届中国餐饮品牌节暨2020中国餐饮品牌力峰会”正式举行。《每日经济新闻》记者注意到,相较于中式正餐“强势归来”,一度备受资本青睐的饮品品类,其指数数据却在近期出现了比较明显的下降。此外,烧烤、西餐品类亦出现小幅度的指数下滑,烘焙甜品品类在今年上半年经历短期的快速增长后,近期也呈现了较大幅度的回落。

伴随着国内疫情防控的进一步稳定,樊宁也对国内餐饮品牌的未来发展趋势作出分析,其表示,餐饮品牌力的2.0的时代已经到来,餐饮的零售化趋势影响整个行业甚至产业的配套转型发展。此外,科技赋能餐饮行业也将成为标配,体验价值将成为餐饮品牌实现溢价的最重要手段。

今年,突然暴发的新冠肺炎疫情对国内经济发展和国民日常生活带来了不小的冲击。其中,餐饮行业一度“受挫”严重,成为大众关注的焦点。

伴随着疫情防控的显著成效,今年下半年以来,“消费复苏”、“消费反弹”等逐渐成为热门话题。如今,2020年接近尾声,这也是业内对餐饮界总结复盘的合适时机。

在近日举办的“首届中国餐饮品牌节暨2020中国餐饮品牌力峰会”上,《2020中国餐饮品牌力白皮书》(以下简称白皮书)正式发布,对各个餐饮品类的表现变化、发展趋势等作出了深度分析与解读。

记者注意到,根据红餐指数排名TOP300所属品类比例的统计,中式正餐在近一年里出现了较大的波动。对比于去年12月的数据,该品类指数在今年6月TOP300中的席位剧减至13.3%,几近腰斩,这也进一步反映了上半年疫情对于中式正餐的冲击。

值得注意的是,今年下半年以来,中式正餐的指数开始呈现“强势反弹”,红餐指数上升至24%,远超2019年同期。对于这一数据表现,樊宁直言,中式正餐“王者归来”。

图片来源:主办方供图

此外,小吃快餐和火锅品类在这“动荡”的一年间,表现出了较强的“抗风险能力”。白皮书显示,与去年6月TOP300席位对比,小吃快餐和火锅的上浮幅度大多在5%左右,受疫情影响相对较小,甚至会受益于疫情对其他品类的排挤效应,填补了以中式正餐为代表的受疫情影响较大的品类吐出的席位。此外,火锅的席位比例在11月有小幅下降,但总体比例依然是强势的,表现出“强者恒强”的态势。

值得注意的是,一度备受消费端和资本青睐的饮品品类,最近表现略显“低迷”。据白皮书数据,饮品品类在2019年12月和2020年6月的席位比例变化不大,但今年11月出现了比较明显的下降。

对此,樊宁分析称,初步推测可能有两方面的原因,一是冬季是饮品消费淡季,指数表现欠佳;二是饮品赛道确实面临“热度如何持续”的问题,需要“调整再出发”。

记者注意到,针对中式正餐细分品类的发展情况,白皮书也进行了针对性分析。其中,粤菜、江浙菜、川菜、湘菜、北京菜和西北菜成为人气排名TOP6的子品类。

图片来源:主办方供图

尽管粤菜人气热度最高,但品牌平均门店数和门店分布省份数相对较低,扩张能力或者扩张欲望并不太强。樊宁对此分析道,粤菜的门店布局策略比较集中在一二线市场,品类画像是人气高、踏实和务实。

此外,湘菜成为2020年拥有最强扩张能力的正餐品类,品牌平均拥有44.7家门店,是6个子品类里最高的,品牌门店平均分布到6.3个省份,仅次于川菜的6.7个省份。

在小吃快餐领域,卤味熟食、饭食、鸡排炸鸡、西式综合快餐、粉面和麻辣烫成为了门店总数排名TOP6的热度最高子品类。

图片来源:主办方供图

值得一提的是,在小吃快餐领域,一个“40元分界线现象”正变得明显。樊宁对此解释道,以40元人均消费划线,40元以下和40元以上的小吃快餐品牌在多个指标维度上的表现呈现出截然不同的特征。

其中,人均消费40元以上的小吃快餐品牌,其红餐指数、品牌历史、单店平均面积、消费口碑指数、媒体传播指数数值明显更高,而品牌平均门店数、门店平均分布省份数数值明显更低。

基于国内餐饮品牌目前的发展情况,樊宁进一步分析称,餐饮品牌力目前已经进入到了2.0的发展时代。与此前的1.0时代对比,这一时期行业后端将更加标准化,前端则更加规模化。标准化加规模化的化学反应,实际也催生了餐饮的零售化趋势。

在餐饮零售化趋势下,整个行业甚至产业的配套亦将进一步转型发展,例如后端生产将进一步摆脱对厨师的依赖、厨师的培训周期可能从几年缩短到几周、门店的投资额进一步降低、小而美的门店将更加受到欢迎、零售外带窗口成为标配等,餐厅的成本核算主要指标也将由从“坪效”,转向“时效”……

另一方面,在餐饮品牌力2.0时代,科学技术的内驱动力将更加显著。在强大供应链和科学管理体系的加持下,餐厅的产品和服务品质难分胜负,营销手段也很难翻出花样,体验价值将成为餐饮品牌实现溢价的最重要手段。

此外,在餐饮品牌力2.0时代,客群的质量实际也决定了餐饮品牌的上升潜力,年轻客群的作用不是直接为餐饮品牌贡献多少消费,而是帮助餐饮品牌建立人格魅力、通过分享帮助餐饮品牌尽快破圈,从而提升餐饮品牌发展潜力的天花板。

樊宁进一步补充道,“跨界打劫、降维打击在餐饮行业里太常见了,餐饮人的竞争对手是谁?如果一家餐厅把竞争对手锁定在方圆3公里之内的餐饮同行的话,可能永远都成为不了头部品牌。”

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP