每日经济新闻 2020-12-01 20:16:40

裕同科技最近的焦点事件:“裕同转债”即将退市,给公司股价带来扰动。裕同科技的看点:北向资金今年一路增持,三季度持股达到了逾3244万股,在机构持股排行榜中名列第一。

每经记者|唐宗全 每经编辑|何剑岭

图片来源:摄图网

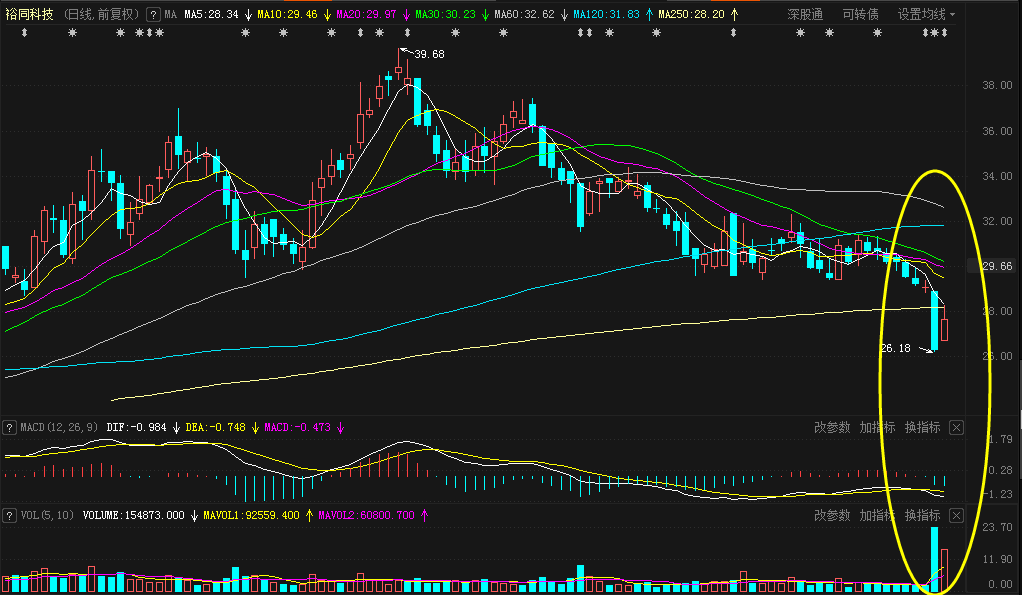

12月1日,裕同科技发布最新业绩预告,预计2020年实现净利润10.97亿元~12.02亿元,净利润同比增长5.00%-15.00%。同日,开源证券发了篇对裕同科技的研究报告,给了公司“买入(维持)”评级。有意思的是前一个交易日,裕同科技差点跌停,大跌9.69%。

裕同科技的多空分歧很大,连续两个交易日股票成交量保持在相对“巨量”的水平,今天“牛人重仓”栏目就来聊聊它。

这个公司最近的焦点事件:“裕同转债”即将退市,给公司股价带来扰动。

这个公司的看点:北向资金今年一路增持,三季度持股达到了逾3244万股,在机构持股排行榜中名列第一。

12月1日,裕同科技发布“裕同转债”赎回实施的第三次公告,截至2021年1月4日收市后尚未实施转股的“裕同转债”将按照100.30元/张的价格强制赎回。

这是什么意思?裕同转债(128104)12月1日的收盘价是117.441元/张,如果按100.30元/张赎回,没有转股的“裕同转债”持有人就亏大了。

转股是不是划算呢?公司于2020年4月7日公开发行了1,400.00万张可转换公司债券,每张面值100元,发行总额140,000.00万元。“裕同转债”自2020年10月13日起可转换为公司股份,“裕同转债”的转股价格为23.24元/股。

据公开披露,裕同转债(128104)最新规模是13.06亿元,假如投资者选择全部转股,流通盘要在目前的基础上增加近5620万股。而且裕同科技(002831)12月1日的收盘价是27.64元,转股之后理论上说可以赚到4.4元的差价。持有可转债的老投资者,如果不转股,只以12月1日收盘价估算,每张可转债要赔17.141元。

这或许影响了投资人的预期,11月30日,裕同科技突然放量9倍以上,成交6.36亿元,大跌9.69%。

从公开披露转股情况上看,截至11月30日累计转股数量是405.12万股,当天新增281.01万股,转股金额6530.77万元,转股价23.24元/股。

更有意思的是,拿出计算器一算,假如笔者现在买入100张“裕同转债”,支付成本11744.1元。100张可转债理论上可以换430股,按目前的27.64元估算市值是11885.2元。“差价”是141.1元,大约是投入成本的1.2%。笔者支付手续费和各项费用之后估计也没什么赚头,所以从这个角度看,可转债的收盘价与目标股的收盘价之间已经没有套利的空间。

如果持有可转债的老投资者不赎回,全部转股后流通盘大约增加5620万股,那剩下最大概率的事件就是坐等流通盘扩大。正股涨,投资者转股;正股小跌,只要不破转股价,中签的原始投资者还是可以“保本”。

如果1月4日以前,裕同科技股价跌破23.24元,那持有可转债的原始中签的投资者还是选择赎回比较划算,虽然没赚到钱起码能够保本,但这对公司来说就意味着要拿现金出来赎回。裕同转债最新规模是13.06亿元,多数持有人还在观望,对于上市公司来说,23.24元的转股价非常关键。

同样重要的是持有可转债的投资者结构,从公开披露的基金持仓上看,前五名合计持仓31.56万张,跟1400万张比起来并不占绝对优势。

裕同科技是做什么业务的呢?

公司半年报披露,公司主要产品为纸质包装、植物纤维制品、精密塑胶、标签、功能材料模切和文化创意印刷产品等。公司服务的客户涵盖消费电子、智能硬件、烟酒、大健康、化妆品、食品和奢侈品等多个行业。

其中,纸质包装产品为精品盒、说明书和纸箱等;精密塑料产品为化妆品包装的泵及其他精密塑胶件,功能材料模切产品为缓冲垫片、减震泡棉、保护膜和防尘网布等;文化创意印刷产品为个性化定制印刷产品、汉纸印刷产品和广宣品等。

据最新的信息披露,公司业绩连续三个季度增长。公司净利润较去年同期上升的主要原因为:1、公司积极开拓市场取得成效以及前期布局的产能逐步释放,2020年度营业收入预计增长15%~20%;2、公司实施精细化运营管理效果显著,报告期内,在新冠疫情以及原材料价格持续上涨的双重不利因素影响下,实现了业绩的稳定增长。

裕同科技2019年1月18日股价见上市以来低点,整体上看是振荡上升的走势,只是振幅比较大,有点像过山车。从机构持股情况上看,机构的持仓也是变化很大。

最显著的变化就是三季度机构持股名单中“香港中央结算有限公司”登上了“机构一哥”的宝座,合计持股约3244万股,占流通股的3.70%。

“香港中央结算有限公司”何许人也?即是深股通,境外投资者,传说中的北向资金是也。

今年一季度“香港中央结算有限公司”上榜,每个季度公布的数据显示都在增持,最后力压鸿富锦精密工业(深圳)有限公司成为“一哥”,三季度持股末持股数量3244万股。

此外,上海君和立成投资管理中心成功也吸引了笔者的关注,因为这个名字之下有三只产品进入“其他机构”排行榜。

值得注意的是,西藏信托旗下的“智臻41号集合资金信托计划”从榜单里面消失了,在2019年中报的时候该信托计划曾经持股2193.534万股,在“其他机构”排行榜中曾名列第二。

基金持仓方面,三季度仍有23只基金持有5852.45万手,占流通盘的6.67%。

从最近三个季度的基金持股比例上看,一季度持股4.70%,二季度持股7.39%,三季度持股6.67%。

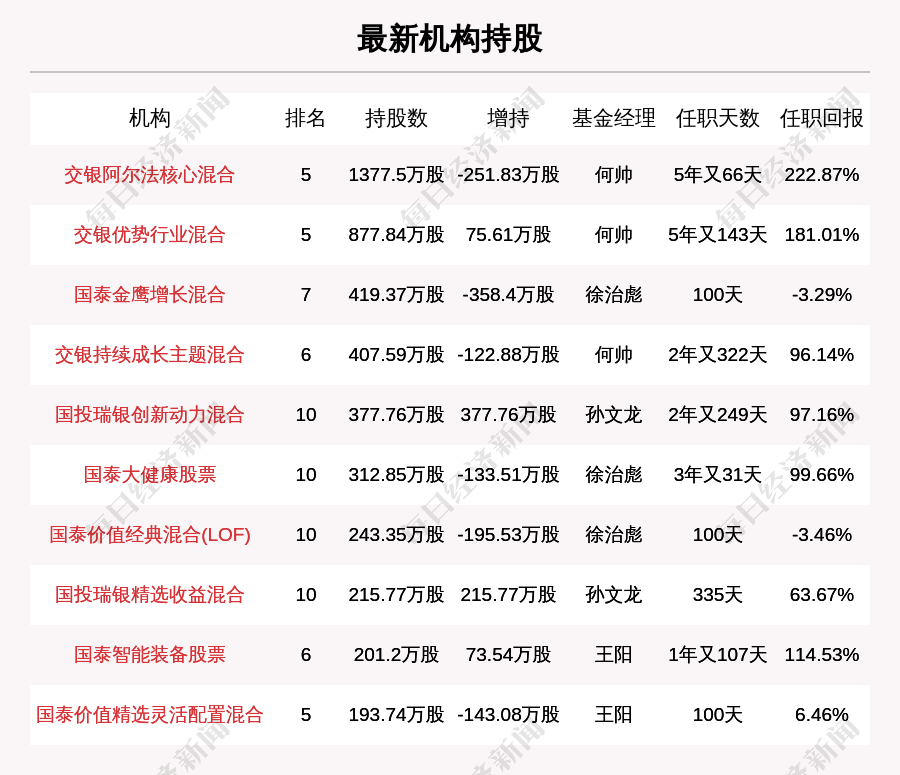

其中,交银阿尔法核心混合持股量第一,持有流通股1377.497万股。不过,跟二季度比起来,基金经理何帅减持了251.83万股。

另外,何帅管理的三只基金都持有裕同科技,分别是1377.5万股、877.84万股和407.59万股。

三季度“交银阿尔法核心混合”基金累计净值增长率8.02%,季度业绩在每日经济新闻基金数据库中名列2301名。

开源证券吕明发布研究报告,标题为《业绩预告符合预期,短期扰动带来长期布局机会》。主要观点:“2020年业绩预告符合预期,可转债赎回逐步落地,维持‘买入’评级”;“3C业务:增速有望逐步回升,未来前景广阔,盈利能力有望逐步企稳”;“多元业务:从疫情影响中逐步恢复,‘1+N’布局顺利推进”。

吕明认为:“公司近期发布可转债强制赎回公告,在交易层面对股价造成扰动,但我们认为无碍公司长期价值。维持盈利预测,预计2020~2022年公司归母净利润为11.7/15.3/19.2亿元,对应EPS为1.34/1.75/2.19元,当前股价对应PE分别为20/15/12倍,维持‘买入’评级。”

(本文仅供参考,不构成买卖依据,入市风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112