每日经济新闻 2020-11-24 19:38:39

值得注意的是,虽然在已上市的第二批精选层新股中,诺思兰德、常辅股份都引入了旨在稳定股价的“绿鞋机制”,但无奈双双均告首日破发。

每经记者|王海慜 每经编辑|何剑岭

图片来源:摄图网

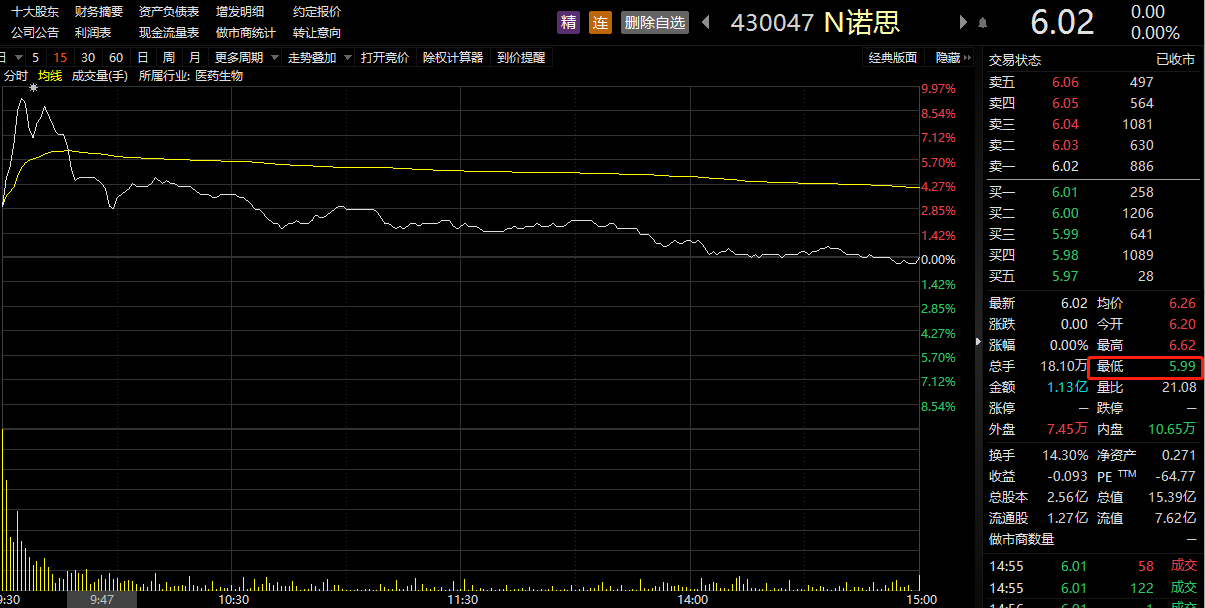

今日(11月24日),新三板精选层首家创新型生物医药企业诺思兰德(430047)正式挂牌。早盘诺思兰德以6.2元/股开盘,随后虽然有短暂冲高,但后继乏力,临近收盘时还是跌破了6.02元/股的发行价。

据了解,相对于其他精选层挂牌企业,参与诺思兰德本次精选层公开发行的9家战略投资者中包括国泰君安、富国基金等头部机构,阵容堪称豪华。

值得注意的是,虽然在已上市的第二批精选层新股中,诺思兰德、常辅股份都引入了旨在稳定股价的“绿鞋机制”,但无奈双双均告首日破发。

今日,新三板企业诺思兰德(430047)迎来在精选层挂牌的首个交易日。由于该公司是精选层首家创新型生物医药企业,所以在此前的发行阶段颇受市场的关注。

图片来源:诺思兰德公告

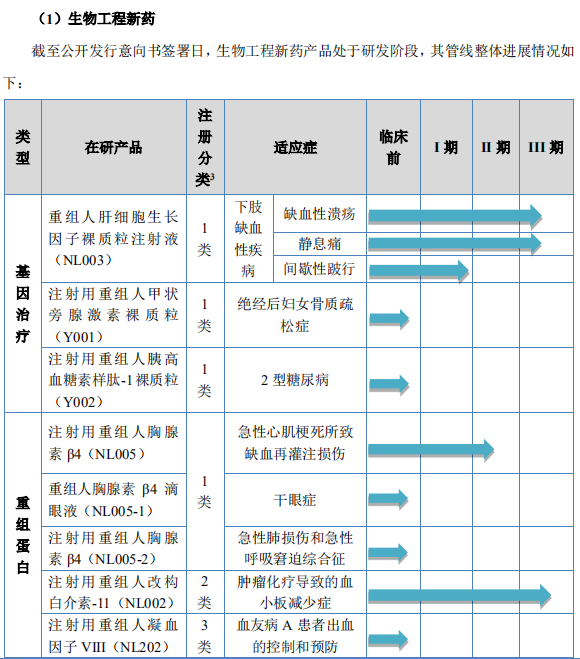

公开发行说明书显示,虽然目前诺思兰德尚未盈利,但其有一款1类生物工程新药目前处于III期临床试验阶段。

诺思兰德今日分时图(图片来源:Choice数据)

今日早盘,诺思兰德以6.2元/股开盘,随后虽然有短暂冲高,但后继乏力,临近收盘时还是跌破了6.02元/股的发行价;盘中最低价为5.99元/股。

相比之下,在科创板上市的未盈利创新药企在上市首日大多有相对较大的涨幅。

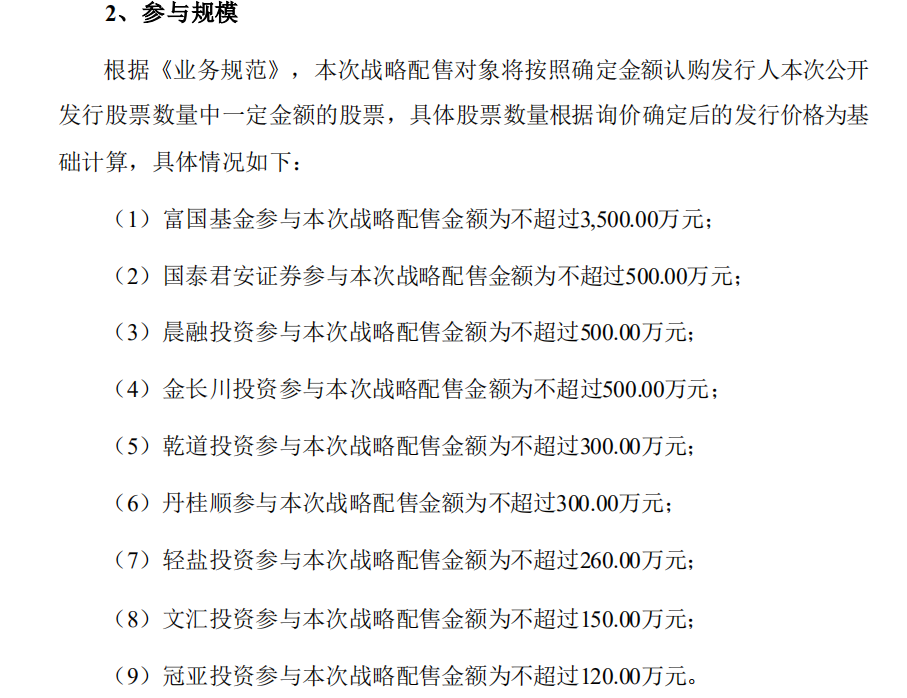

据披露,在发行阶段,共有9家机构作为战略投资者参与了诺思兰德新股的认购,分别是富国基金(富国积极成长一年定期开放混合型证券投资基金)、国泰君安证券、青岛晨融叁号股权投资管理中心(有限合伙)、青岛乾道盈聚投资管理中心(有限合伙)、湖南轻盐创业投资管理有限公司、苏州文汇高齐股权投资中心(有限合伙)、厦门冠亚创新叁期投资合伙企业(有限合伙)、深圳市丹桂顺资产管理有限公司、嘉兴金长川股权投资合伙企业(有限合伙)。

图片来源:诺思兰德公告

具体来看,富国基金参与诺思兰德本次公开发行战略配售的金额为不超过3500万元;国泰君安参与本次公开发行战略配售的金额为不超过500万元。

相比之下,第二批精选层挂牌企业中,参与其他2家已经挂牌企业的战略投资者的数量和背景均不如诺思兰德。

截图自:常辅股份公告

例如,常辅股份此次在精选层公开发行的战略投资者为常州武南汇智创业投资有限公司、深圳市吉富启瑞投资合伙企业(有限合伙)2家机构。

参与万通液压本次精选层公开发行的战略投资者共4名,分别是上海同山投资管理有限公司、广东鼎力投资管理有限公司、山西品东智能控制有限公司和沈阳鼎然新材料有限公司。

对于今日诺思兰德出现挂牌首日破发,董秘一家人创始人崔彦军认为,主要是因为此前精选层新股的大面积破发让不少投资者急于在首日获利了结,所以导致今日诺思兰德早盘冲高后就出现了较大的抛压。

“对于这种创新药公司,一般的散户或者一般的投资人难以判断其未来的前景,所以更适合有深入研究的机构投资者”,他表示。

记者注意到,今年7月底上市的首批32家精选层企业中没有一家启用“绿鞋机制”。而截至目前,在第二批精选层企业中已有诺思兰德、常辅股份、万通液压、德众股份在发行阶段引入了“绿鞋机制”。

“绿鞋机制”即超额配售选择权,新股启用“绿鞋机制”主要是为了稳定股价。超额配售股票通过向新股发行时的部分战略投资者延期交付的方式获得,并全部向网上投资者配售。

值得注意的是,虽然已上市的诺思兰德、常辅股份都引入了“绿鞋机制”,但无奈这两只精选层新股双双均在挂牌首日即告破发。

在推出精选层之前,科创板就已经参照港股市场引入了“绿鞋机制”。不过从港股市场的实践来看,“绿鞋机制”与新股上市后是否破发没有必然的关系。

资本邦研究员首席研究员夏然向记者表示:“绿鞋机制”只是维持股价稳定的一种手段,有助于防止股价大起大落。股价波动是市场行为,“绿鞋机制”不能完全杜绝股价破发。

先声药业日K线图(图片来源:Choice数据)

“港股有‘绿鞋’的新股破发很正常,比如今年10月上市的先声药业,发行价13.7港币,上市首日就跌了20%,执行‘绿鞋’的券商撑了一周后继续暴跌”,在上海金舆资产基金经理赵彤看来,“绿鞋机制”只能起到一定的稳价作用,但根本上的原因还是发行价不够便宜。

对于最近穿“绿鞋”的新三板新股的频频破发,赵彤认为,市场关注度低也是重要原因:“常辅股份、诺思兰德这两个精选层新股破发的原因主要是市场关注度低,前期参与打新的资金在上市首日就争相出货。对于市场关注度低的新股,需要IPO价格与市场价格相比有比较大的折扣,才能有所表现。”

而在一些新三板研究人士来看,导致精选层新股频频破发的症结还是因为相比A股的新股,精选层新股上市首日的抛压更大。

崔彦军认为:“精选层对小非老股东不限售,不管这些老股东实际上是否抛售,都会对股价产生压力。当然核心是新三板吸引力仍不足。”

银泰证券新三板业务负责人张可亮则向记者表示,新三板精选层新股破发的核心问题是限售比例。精选层规定除控股股东和其亲属外,持股10%以下的股东不限售,这就导致在上市当天有大量的股票等待变现抛售,而投资者对此也有充分的预期。在这种情况下,即使企业的估值合理,但是老股东持股时间较长,抛售变现欲望强烈。新投资者有更多的选择,除非价格出现明显低估,才会买入,否则不会轻易进场。在这种情况下,破发将会是常态。

在张可亮看来,要改变这种现状,必须对精选层的限售制度进行改革。例如将限售比例大幅提高到3%左右,或者分阶段限售,或是持股比例1%以下的不限售、持股3%以下的限售半年、持股5%以下的限售1年等等。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112