每日经济新闻 2020-11-23 15:55:42

作者:陈述

“三座大山”之中的医疗问题,各方寻求更优解的步伐从未停止。城乡居民医保、城镇职工医保之外的选项,也在继续拓展。

不少人的目光盯上了“惠民保险”,它已在国内40多个城市陆续落地。

西安周边,近者有成都、长沙,远者有杭州、宁波、深圳、福州。山西则成为第一个在全省范围推开惠民保险的省份……

对西安而言,此类医保有无推出必要?西安何时能推出?如果推出,哪些人群将受益?

“惠民保险”之外,如何真正长期提升居民的医疗保障水平?

“惠民保”是一种以城市(或省)为推广单位的定制保险,主要特点是较低的价格和投保人门槛,是今年保险行业的现象级爆款。

以“晋惠保”为例,是山西省的普惠型补充医疗保险“晋惠保”产品。

该产品每年保费59元,参加山西及所辖各地市基本医疗保险的参保人都可购买。基本医保报销范围内的住院费用,提供150万的保额,特殊药品费用保额150万,总保额达300万。

对商业医疗保险有了解的读者能看出,“晋惠保”对标的是近年来大热的“百万医疗险”。二者各有千秋。

惠民保险并不仅在山西落地。从全国范围看,2020年“惠民保”呈现燎原之势。

图片来源〡摄图网

截至9月末,已经有40多个城市相继落地“惠民保”, 覆盖人数超过1600万人。典型的城市有深圳、杭州、成都、长沙、贵阳、宁波、福州等,山西省则是第一个在全省范围内推开“惠民保”的省份。

例如,公开信息显示,今年10月,北京推出了同类型的“京惠保”,79元每年便可获得最高200万元的保险保障。上线仅仅一周,有超过50万人投保。

当然,需要指出的是,“惠民保险”也并非完美无缺。

“惠民保”比不上“百万医疗险”的地方主要是有较高的起付线,一般为2万元,而百万医疗险一般为1万元,同时,“惠民保”的报销范围只在当地医保目录内,但百万医疗险一般不考虑医保目录的限制。

具体的对比如下:

从逻辑上看,其他城市或省份都推出了“惠民保”产品,而且推进速度较快。它已成为对当前居民医保的延伸和补充。

与其他城市相比,西安在现有的居民医保政策上,没有明显差异,具有推出“惠民保”的基础和市场空间。

如果西安推出“惠民保”,哪些人群将受益?

先看当前西安的医保保障水平。

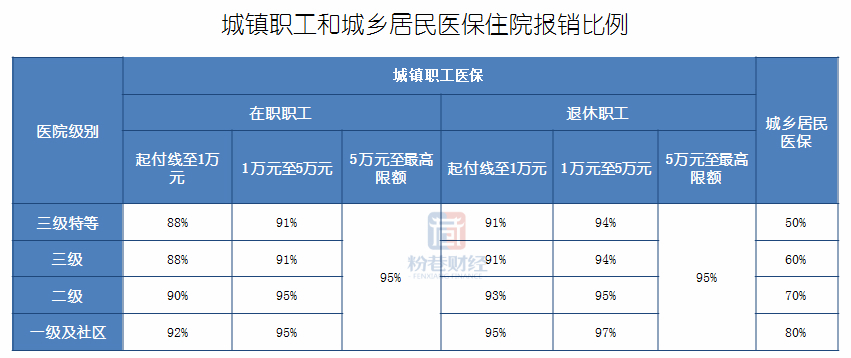

与其他城市一样,西安的居民医保实际上分为两类,城镇职工医保和城乡居民医保。(以前的城镇居民医保和新农合,自2020年1月1日起,统一整合为城乡居民医保。)

这两类居民医保保障内容有一定的差异,并且城镇职工医保保障程度要好于城乡居民医保。

从起付线看,城乡居民医保起付线较高;从报销比例看,城镇职工医保报销比例较高。

与之对比,城乡居民医保报销比例较低,三级特等报销比例只有50%,并且一年内报销限额为20万元。

大病保险方面,城乡居民基本医保报销后,自付1万元以上的部分,可由城乡居民大病分段按比例报销,报销比例为50%-80%。

从上述对照看,西安城镇职工医保起付线低,保障比例完善,特别是将大病二次报销纳入基本保障后,实质上没有一年内报销上限的限制。但城乡居民医保起付线比较高,且报销比例相对较低。

将“惠民保”的条款,与西安城镇职工和城乡居民医保的待遇进行对比后,可以看出:

如果已经加入城镇职工医保,则基本不必额外补充“惠民保”;如果是城乡居民医保,或可通过“惠民保”的形式获得更多保障。

“惠民保”作为居民基本医保的延伸,从西安当地看,比较适合城乡居民医保的参保居民作为医疗费用较高情况下的补充保障。

目前,西安有多少城乡居民医保参保人员呢?

数据显示,截至2019年底,西安市基本医疗保险参保人数1033.61万人。其中,职工医保参保349.57万人,城镇居民医保参保248.73万人,新农合参保435.31万人。

2020年城镇居民医保和新农合合并计算,西安城乡居民参保人数合计684.04万人。如果西安推出“惠民保”,最高超过600万的城乡居民参保人员或是受益群体。

从已经推出“惠民保”的城市看,在住院自付金额较高(触发大病保险)的人群中,约有20%-50%的患者理赔金额可以触发“惠民保”。

2019年西安城乡居民大病保险共赔付98489人次。按此计算,在大病保险之外,通过“惠民保”或可为2万-5万大病居民提供更多保障。

图片来源〡摄图网

此外,一些城市的“惠民保”在医保目录之外,提供了特殊自费药品的报销内容以及增值服务。

如广州惠民保为居民医保外的15种特大疾病治疗,以及15种特效药给予额外保障,并提供肿瘤咨询、分诊服务等增值内容。这也是惠民保提高自身竞争力和吸引力的举措。

如上分析,“惠民保”的生存空间,主要建立在城镇职工医保和城乡居民医保保障存在水平差异,可在医保目录之外提供更多保障的基础之上。

在短期内城镇职工医保和城乡居民医保,不具备整合统一条件的背景下,“惠民保”作为一种居民基本医保、商业医疗保险之外的补充医疗保险,或有其存在的必要性和价值。这或许也是“惠民保”迅速在全国不同省市落地的主要因素。

但长期看,居民医疗保障发展的核心在于,推动城镇职工和城乡居民医保并轨,为全体居民提供覆盖更广、服务更足的医疗保障。

最后说回西安,这座城市何时能有自己的“惠民保”呢?

(本文仅为作者观点,不作为投资建议,风险自负)

◐

本文为〡粉巷财经 nbdfxcj〡原创文章

未经许可禁止转载

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

版权合作及网站合作电话:021-60900099转688

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2024 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112