每日经济新闻 2020-11-14 17:02:13

时至2020年尾声,通过近半年各行业走势复盘,钱研君发现有一个行业始终保持一个比较稳定的水准。面对市场的大风大浪,还是轻微调整,算是一朵“奇葩”,本周就来研究下这个“奇葩”行业。

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位老铁,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

说好的跨年行情,本周一激情四射后市场就回归冷寂,虽然白酒领衔,有色等顺周期行业都有表现,但是无奈市场整体做多氛围欠缺,赚钱效应寥寥。

虽然行情始终围绕白酒与新能源汽车在展开,市场投资难度加大,不过好在近期《钱瞻研报》稳字当头,未触雷,也有些行业的个股逐渐走出来,比如上半年的大参林、下半年的汇川技术等。只要看准,总会有开花结果的时候!

时至2020年尾声,通过近半年各行业走势复盘,钱研君发现有一个行业始终保持一个比较稳定的水准。面对市场的大风大浪,还是轻微调整,算是一朵“奇葩”,本周就来研究下这个“奇葩”行业。

本期《钱瞻研报》推出了白金版,重点介绍了医美行业3家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

医疗美容是用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位的形态进行修复与再塑,其衍生于临床医学,但区别于临床医学,医美是以审美而非治疗为目的,消费属性超过诊疗属性。

现代医美的需求来源于经济水平提升带来的“颜值精神”追求,与颜值挂钩的事物都会得到追捧。随着经济水平的提高,叠加近年来 “网红效应”等因素影响,人们为颜值付费的能力和意愿均不断增强,医美行业需求快速发展。

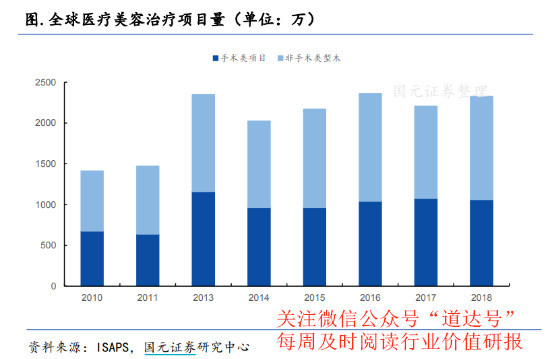

根据国际美容整形外科学会(ISAPS)统计数据,2017年全球医疗美容总治疗项目量为2339万例,同比2016年的2347万例略有下降,其中手术治疗量和非手术治疗量分别为1077万例和1262万例,同比2016年分别增长5%和下降4%。

根据国际调研机构数据显示,2017年全球医疗美容服务市场规模为1258亿美元,预计2018-2022年复合增速为7.2%,到2022年将进一步增长为1782亿美元,折合人民币约为1.2万亿元。而中国即将成为医美第一大国,超千亿市场值得期待。

根据艾瑞咨询的预测,2019年中国医疗美容市场规模达到1769亿元,增长率放缓至22.2%;2019年中国医美用户1367.2万人,预测2023年医美用户达2548.3万人(2019-2023年CAGR为16.8%)。中国在2017年已经成为全球第二大医美市场,亦是全球增速最快的国家之一,有望在2021年超越美国,成为医美第一大市场,于2023年市场规模达到3115亿元。

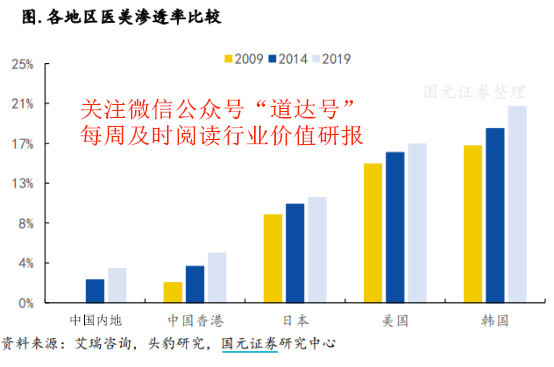

中国内地的医美行业起步较晚,2014年,医美在中国内地的渗透率仅为2.4%,而同期医美在中国香港的渗透率为3.8%,在日本的渗透率为10.3%,在美国的渗透率为15.7%。

韩国是全球医美渗透率最高的国家之一,医美行业在韩国政府的支持下发展为国家支柱产业,在此背景下,2014年,韩国医美项目渗透率高达18.2%。

过去五年,中国内地医美项目的渗透率有了显著提升,从2014年的2.4%上升到2019年的3.6%。但与美国、日本、韩国等国家或地区仍有显著差异。未来,中国医美项目渗透率增长空间广阔。

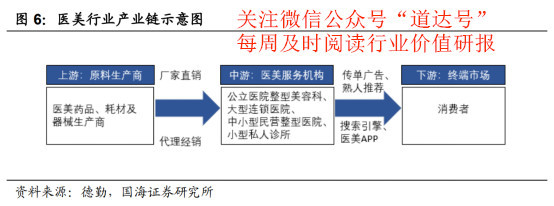

医美行业产业链庞大,从产业链各环节参与者类型看,总体呈现“枣核状”结构。上游主要包括药品、器械生产供应厂商及代理经销商。中游为医疗美容机构,包括公立医院整形美容科、大型连锁医院、中小型民营整形医院、小型私人诊所等多种类型,构成较为庞大且分散。下游终端市场主要为医美消费者,上游及下游参与者,类型相对集中。

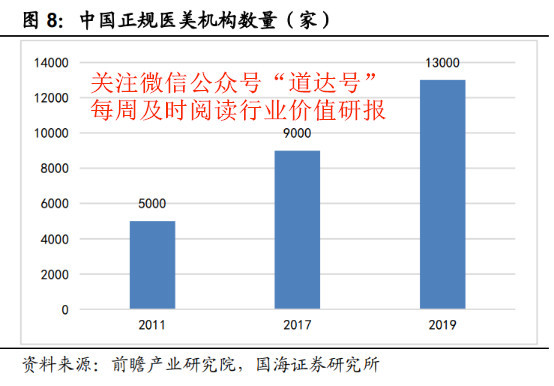

根据艾瑞咨询《2020年中国医疗美容行业洞察白皮书》,2019年中国具备医疗美容资质的机构约1.3万家,其中医院类医美机构占比为29.1%,门诊部类医美机构占比为32.9%,诊所类医美机构占比为38%。2011-2019 年,正规医美机构数量年复合增速为12.69%,呈现一定的快速增长,但与医美市场规模2012-2019年高达28.97%的年复合增长率相比,医美机构增速不及同期医美整体市场需求规模的1/2,远无法匹配满足快速增长的市场需求。正规机构提供的医美“席位”大额短缺,为“黑医美”留下生存缺口。

据艾瑞咨询统计,目前国内非法经营的医美机构数量超过8万家,合法医美机构仅占行业机构总数的14%。新氧大数据显示,2017年中国医美正规市场规模占比仅约35%。“黑医美”的存在源于合法医美市场供不应求的矛盾,主因是庞大的医美需求与正规机构及医生培养与数量增长的不匹配,合法医美机构对医生、药品及器械、操作规范等要求程度高且严格,成立与审批需要花费较长时间与较高成本,带来供给严重不足,导致需求等待时间较长、难以及时满足,部分需求转向响应更快、成本更低的“黑医美”。

短期来看,非正规医美机构占据的大部分现有市场份额有待转移至正规医美机构。长期来看,非正规医美机构将被持续取缔,正规医美机构将突出重围,未来市场增长空间可期。

目前,监管部门对“黑医美”的打击力度将不断增强,其占据的大部分现有市场份额有望持续转移至正规医美机构。不合规的企业将被加速出清,市场份额将逐步向正规机构集中。

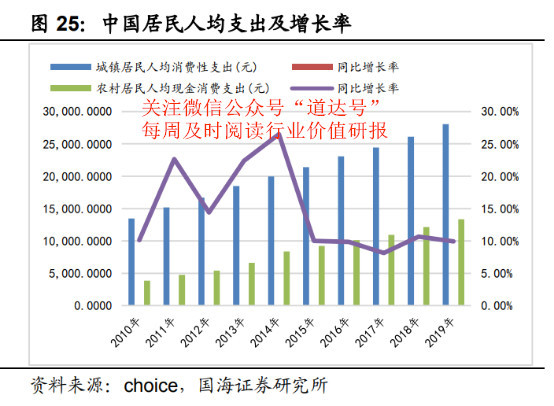

医疗美容属于可选消费,可支配收入增长是医疗美容市场增长的基础驱动力。中国经济处于较为平稳上升的阶段,2014-2019 年,中国城镇及农村居民人均可支配收入年复合增长率均高达9%,人均消费支出年复合增长率分别达到8.5%、14.76%。消费升级不断,为国民医美消费能力提供坚实保障。

年轻群体以及医美渗透率的提高是医美市场的关键驱动力。随着消费升级进入4.0时代,医美消费波及的年龄范围不断扩大,新生代年轻消费者的医美消费需求不断增长。

在新氧医美平台,2019年25岁以下消费群体占比54.10%,95后以及00后新生代医美消费者受益于随着互联网医美平台新渠道的崛起而涌现,与80后消费者共同构成了互联网医美消费的主力军。

根据Frost&Sullivan数据,2017年中国医美疗程消费量为1629万次,同比增长26.4%。2018年中国每千人诊疗次数为14.8次,以13.95亿人口规模估算,全国诊疗次数共2065万次,同比2017年增长26.8%。2019年以整体市场规模1769亿估算,中国医美疗程消费量约为2450万次,2016-2019年中国医美疗程总次数年复合增长率达到 23.87%。

根据单次医美诊疗疗程价格与中国预估诊疗次数估算未来3年中国医美市场规模,经测算,2018年单次疗程价格约为7012元。基于2016-2019年中国医美总疗程消费次数年复合增长率23.87%,单次诊疗费用增速以过去五年医疗保健及服务行业平均CPI增速2.99%为基准,预计2022年中国医美行业规模将超过3600亿元。

而若按照前述全国整体人均医美消费提升至现有10倍水平(即2019年126元的10倍,1260元/人,10倍为按照2018年数据为基数测算中韩两国整体人均医美消费差距),以全国人口(基数14亿人)0.2%的年自然增长率测算,远期看中国医美市场经过未来20年的远期发展,整体规模有望增长至接近2万亿元。

本期《钱瞻研报》推出了白金版,重点介绍了医美行业3家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

风险提示:1、居民可支配收入及可选消费意愿不及预期;2、重大医疗事故风险;3、医美技术与社会审美观发展不相匹配风险。

本期钱瞻研报的参考研报如下:

1、国元证券医美行业深度报告之二:美容大王2.0,当轻医美进入大众化时代

2、国海证券医美行业深度报告:万亿市场,制造美丽

3、申港证券医药生物行业专题研究:从壁垒出发寻找医美领域的确定性机遇

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112