每日经济新闻 2020-10-24 14:43:26

每经记者 姚亚楠 每经编辑 叶峰

在本周的创投市场中,源码资本宣布完成总规模为38亿元的第四期人民币基金募资;晨兴资本宣布正式更名为五源资本,并致力于打造平台型基金;此外,在线教育企业猿辅导宣布完G轮共计22亿美元融资,估值攀升至155亿美元。

本周,华兴资本发布了Q3私募报告,数据显示,第三季度中国私募股权投资市场交易数量继续保持在相对低位状态,但在金额方面,机构投资热情显著回升,新经济企业马太效应持续加剧。从行业分布来看,被投企业主要分布在医疗健康、企业服务、生产制造等领域,医疗健康、生活服务、汽车交通赛道吸金能力最强。

源码资本完成38亿第四期人民币基金募集

10月19日,源码资本宣布完成总规模为38亿元的第四期人民币基金募集,出资人来自国内主流金融机构、顶级母基金及市场化政府引导基金等。至此,源码资本管理规模达到15亿美金、88亿人民币。

源码资本由曹毅创立于2014年,此前他曾供职于红杉资本、策源创投等投资机构,TMT、消费是曹毅主要关注的投资领域,字节跳动、美团点评、贝壳找房等均为其主导投资的项目。值得注意的是,王兴、张一鸣、姚劲波等创业明星均为源码资本LP,在其首轮基金募资时就已出资。对于此次募资完成,曹毅表示:“新进的LP让我们集齐了业内称为‘七龙珠’的七家人民币LP,在他们的支持下我们可以更持久更有力地支持新经济企业发展的更多阶段。”

在投资策略上,源码资本自成立起就确认了“三横九纵”的投资地图,围绕“互联网+”、“智能+”、“全球+”三大力量主线展开投资,投资的近200家企业覆盖To B的工业互联网、智能制造、机器人领域,以及To C的新消费内容、渠道等领域。在退出方面,据悉,源码资本人民币基金累计退出超过60亿,七家成员企业IPO。

晨兴资本更名为五源资本

10月21日,由刘芹、石建明所创立的晨兴资本宣布正式更名为“五源资本”。晨兴资本成立于2008年,刘芹在投资界素有“狙击手”之称,在中国互联网高速发展的这十年间,晨兴资本捕获到了小米、携程、快手等独角兽公司,其中尤以小米的投资最具代表性。据公开资料显示,2010年,晨兴资本成为小米的天使轮投资方,后又连续两次注资,成为小米最大机构投资者,在2018年小米IPO前夕,雷军在公开信中透露,晨兴资本当年500万美元的投资如今已赚取了866倍回报。

据刘芹介绍,此次晨兴资本更名源自12年前的约定,2008年其创立晨兴资本时,晨兴集团为最大LP,彼时约定将“晨兴”之名借用12年,至今晨兴集团仍是其最重要的LP,目前其所管理资金规模约三十亿美元,以美元和人民币双币基金运行。

据媒体报道,刘芹表示,在未来3至5年内,中国VC/PE行业将会出现分层现象:一部分机构会非常专业,对某个领域持续深入布局,并保持长期的竞争力;也有一批机构有能力开拓自己的边界,变成平台型的基金,而五源资本的选择是后者,其将在跨产业投资的基础上,巩固其在横跨早期、成长期投资阶段的跃迁式布局。

猿辅导获22亿美元G轮融资

本周,在线教育企业猿辅导宣布已于近期完成G1和G2轮共计22亿美元融资:G1轮由腾讯领投,高瓴资本、博裕资本和IDG资本等跟投。G2轮由DST Global领投,中信产业基金、淡马锡、挚信资本等参与,这已是猿辅导今年完成的第三笔融资,融资完成后,猿辅导的估值达到155亿美元。

猿辅导成立于2012年,旗下有猿辅导网课、斑马AI课、猿题库等多款智能教育产品,历经8年成长,猿辅导已跻身在线教育头部行列,据其官方披露的信息显示,猿辅导网课和斑马AI课正价在读的学生人次在370万左右。据媒体报道,知情人士透露称,猿辅导今年的现金收入预计在180 亿到 200 亿元之间,直播大班课和斑马AI课共150亿元,粉笔公考40亿元。

从拍照搜题工具起家,猿辅导较早实现了从在线一对一到直播大班课的转型,并及时寻找到AI互动课这一新增长点。据媒体报道,猿辅导希望进一步拉大与对手差距,同时找到下一个创新点,其正在搭建进校业务团队,希望能为公立校提供内容服务。出海重点或将转向启蒙阶段产品,因为此类产品教研设计、技术产品能力复用性更强。在 K12 阶段,猿辅导将探索自适应课程,解决学生个性化学习的痛点。

值得注意的是,另一家在线教育公司作业帮被爆即将完成新一轮 7-8 亿美元融资,投后估值超过 110 亿美元,投资方包括方源资本、软银、红杉中国等。对此消息,作业帮曾回应“不予置评”。

华兴资本发布Q3私募报告:

募资市场回暖,新经济赛道加速分化

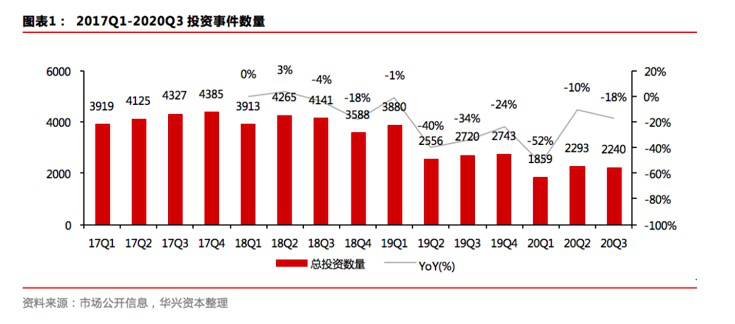

本周,华兴资本发布了Q3私募报告,数据显示,第三季度中国私募股权投资市场交易数量继续保持在相对低位状态,但在金额方面,机构投资热情显著回升,新经济企业马太效应持续加剧。从行业分布来看,被投企业主要分布在医疗健康、企业服务、生产制造等领域,医疗健康、生活服务、汽车交通赛道吸金能力最强。

报告数据显示,2020年Q3中国私募股权投资市场主要投资数量为2240起,同比下降18%,环比下降2%。其中,披露投资金额的案例952起,同比上升3%,环比上升17%;投资金额474亿美元,同比提升42%,环比增加55%;平均单笔投资金额为4,974万美元,同比上升38%,环比上升33%。

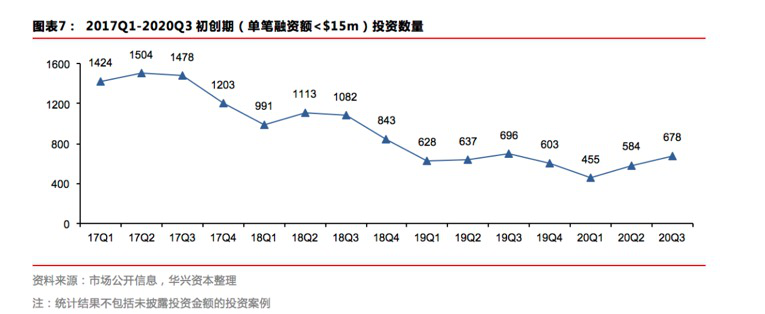

从阶段分布来看,随着国内疫情整体上得到较好控制,Q3各阶段交易数量继续增加:已公开披露融资金额的案例中,初创期(单笔融资额<$15m)阶段投资数量为678起,相较于2020年Q2环比增加16%,同比降幅收窄至3%。

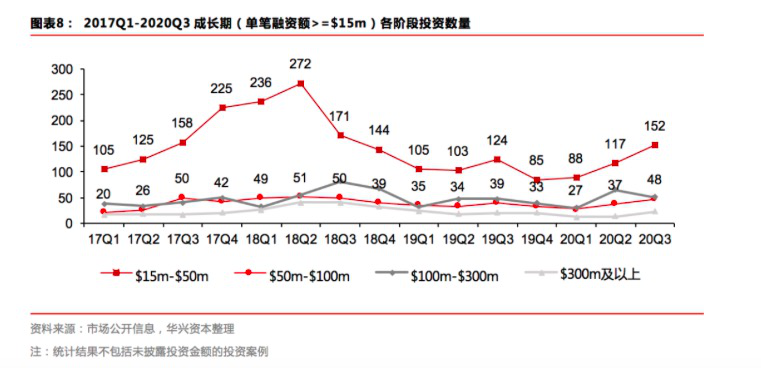

成长期(单笔融资额>=$15m)阶段的交易热度也明显提升,2020年Q3发生的投资事件数量为274起,环比增加18%,同比增加19%。

从行业分布来看,被投企业主要分布在医疗健康、企业服务、生产制造等领域,2020年Q3这三大领域的投资事件数量占比均超过12%,其它各细分领域占比均不足6%。从投资金额角度来看,医疗健康、生活服务、汽车交通赛道吸金能力最强,2020年Q3投资金额占比分别为18.5%、16.0%、12.9%,其它各细分赛道占比均不足8%。

此外,募资市场开始回暖,总体募资规模和数量有所提升,数据显示,2020年Q3完成募集的基金数量为1504只,同比增加6%,环比增加37%;募资规模达1554亿美元,同比提升50%,环比增长103%。

其中,人民币市场保持在低位状态,2020年Q3人民币基金完成募资的数量为1477只,同比增加6%,环比增加37%;募资规模为842亿美元,同比下降11%,环比提升19%。美元市场受大额募资事件的影响,募资规模上升,2020年Q3美元基金完成募资的数量为26只,同比去年减少了4支,环比Q2增加了7支;募资规模为472亿美元,同比增加433%,环比增加858%。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP