每日经济新闻 2020-10-10 18:47:00

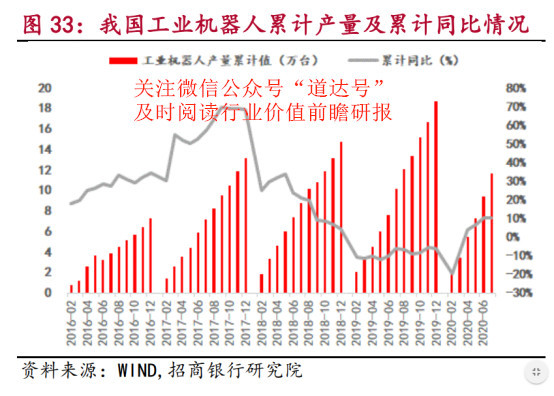

从今年4月份以来,工业机器人的产量单月同比大幅转正,并且产量累计同比年内首次转正。2020年上半年,全国规模以上工业企业的工业机器人累计产量为9.38万台,同比增加10.3%,此轮工业机器人的上行趋势基本确定。

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位老铁,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

国庆节后首个交易日,A股气势如虹,沪深两指双双大涨,而创业板指数依旧领涨,3000多只个股普涨,四季度迎来开门红!

这样的行情不知粉丝朋友是否被惊艳到,经过略微忙碌的九月,钱研君国庆前的一期“大礼包”《聚焦消费内循环,这个板块有很强生命力》,在运气加持下,板块走势也是非常强劲,多只个股短期涨幅惊人!

目前,市场的眼球被光伏与新能源汽车吸引,光伏迎来行业强周期;而新能源汽车方面,钱研君从去年的特斯拉到今年的蔚来也是反复提及,粉丝朋友有兴趣的只需要复习功课即可,毕竟市场还有很多“新料”值得去挖掘,值得去关注。

昨天简单复盘行情,在浏览新闻的时候,有一条消息引起本人注意,虽然讲述的是新能源汽车政策,但是其中一个词“智能化互融发展”感觉甚妙。

记得在2014-2015年市场掀起机器人浪潮后,已经有一段时间对智能制造有所淡化,但是在今年,智能制造再度高频出现,于是立即与团队展开讨论和研究,所以,本期栏目分享工业机器人,再来挖掘他们的新机会。

本期《钱瞻研报》推出了白金版,重点介绍了工业机器人行业3家上市公司的基本情况。欢迎大家扫描下方二维码,关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

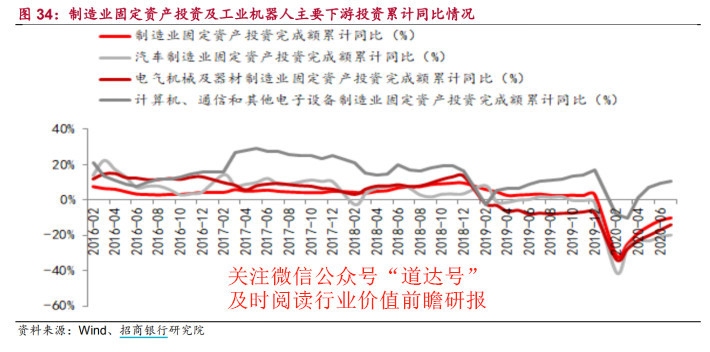

2020年上半年的疫情冲击了整个制造业,在逆周期的宏观政策对冲下,行业正在恢复,而作为制造业投资前端的通用自动化行业也在复苏。

从今年4月份以来,工业机器人的产量单月同比大幅转正,并且产量累计同比年内首次转正。2020年上半年,全国规模以上工业企业的工业机器人累计产量为9.38万台,同比增加10.3%,此轮工业机器人的上行趋势基本确定。

展望全年,在汽车销量处于弱复苏、3C领域固定资产保持增长的大环境下,因此对工业机器人全年行业景气度保持乐观。

另一方面,全球工业机器人企业2020年二季度在中国市场都实现了环比增长。

发那科2020Q1在中国地区的收入同比和环比都实现了增长,其中同比增长38.6%,环比增长37.4%。其中工业自动化、机器人、智能机器在中国地区都实现了增长。而从工业机器人业务来看,在所有国家中,中国是唯一实现增加的国家。

此外,根据库存周期的规律,2019年底工业企业产成品有望开启新一轮的补库存周期,而工业机器人产量在2019年10月份同比转正,但是突如其来的疫情打乱了补库存周期,造成库存被动抬升。但是从工业机器人的产量来看,2020年1-2月份同比下降以外,从3月份开始实现了同比正增长。2020年1-7月份工业机器人累计产量为11.6万台,同比增长10.4%。

工业企业产成品库存在今年年初受到疫情冲击,库存被动抬升。目前进入到被动去库存阶段,库存已经连续3个月下降。未来随着疫情带来的库存抬升去库存完成以后,预计将在下半年正式开启新一轮的补库存周期。

随着新一轮补库存周期的开启,工业机器人的销量和产量,有望实现新一轮在周期(库存周期)和成长(机器换人)叠加下的高速成长。

从工业机器人的长期成长属性来看,其主要受三个因素驱动:机器换人、中国的机器人密度相对发达国家依然较低、进口替代。

1、机器换人

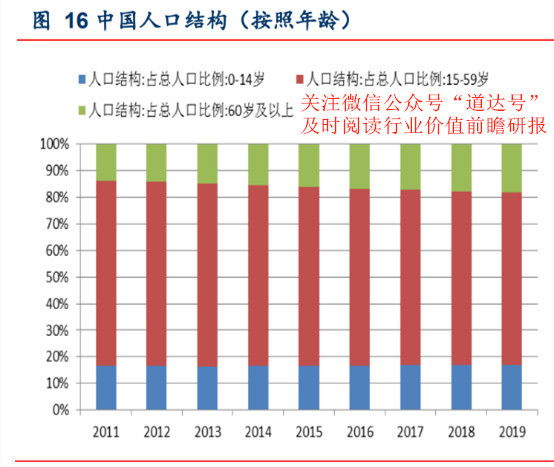

中国老年人口的不断增加,2019年60岁以上人口占比达到18.1%,用工的短缺迫使企业不得不进行机器换人。而中国人均工资的上行,2019年就业人员年人均工资已经上升到7.5万元,用工成本的不断增加,投资机器人的优势就凸显出来了,使得企业有动力进行机器换人。

目前,1台10万元的国产工业机器人,投资回报周期已经缩短到1.5年左右,工业机器人价格下降与工人工资的上升,双向推力,使得机器换人的性价比不断提升。

2、密度低于发达国家

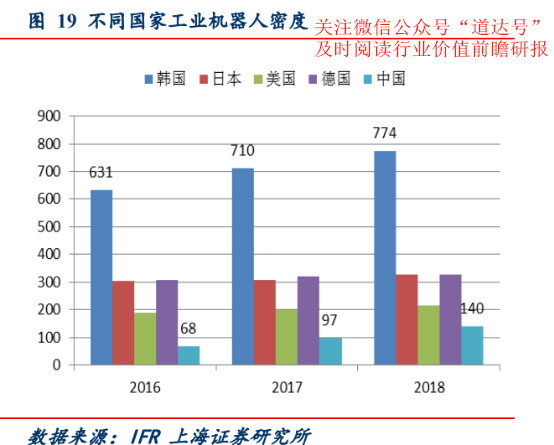

从全球来看,工业机器人密度(每万名工人使用工业机器人数量)呈现出逐步上升的趋势,说明机器换人的大趋势下工业机器人的渗透率在不断提高。从中国来看,其变动的斜率更高,说明在中国机器换人加速,而这与中国工业机器人销量大于全球销量以及销售占比不断提高吻合。

但是从国别来说,目前中国工业机器人密度依然低于主要发达国家。2018年中国工业机器人密度为140,韩国为774,日本为327,美国为217。中国的工业机器人密度依然较低,未来潜力巨大。

3、国产替代大势所趋

性价比+国内加强研发+零部件快速国产化的双向正反馈,助力国产机器人产业乘风而上,目前国内工业机器人企业正快速崛起。

首先,国内机器人性价比突出。以6轴机器人为例,目前全球机器人四大家族的机器人售价在15万元~20万元/台,国内机器的售价一般在10万元左右,相对于四大家族,依然有30%~50%的价差。而国内机器人企业能够提供更快速和便捷的服务,整体性价比明显。

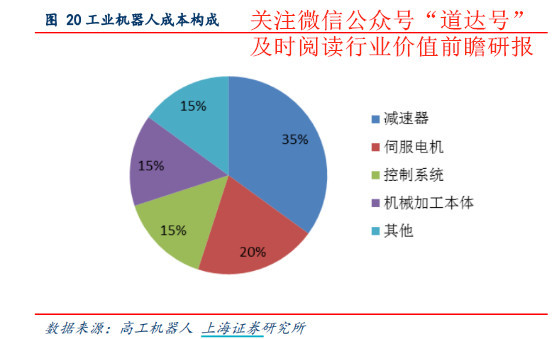

其次,零部件快速国产化。目前国内在控制器和伺服电机已经具备国产化的能力,而目前最大的难点是在减速器方面,减速器价格对机器人整体成本影响巨大。目前整个工业机器人成本构成如下:减速器占35%、伺服电机占20%、控制系统占15%、机械加工本体占15%、其他占15%。其中减速器的成本占比最高,对工业机器人的价格影响巨大。

而目前其中最关键的RV减速器主要由日本的纳博特斯克供应,其拥有60%的市场占有率,而其产能受限、交货期延长,对于国内旺盛的机器人需求来说,供需矛盾越发突出。

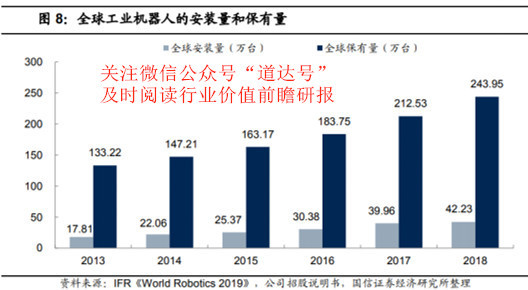

全球工业机器人市场规模预计2022年将达711亿美元。根据IFR统计,2018年全球工业机器人的安装量/保有量分别为42.23万台/243.95万台,2013-2018年CAGR分别达8.85%/12.86%,保持快速上升趋势。

2018年全球工业机器人安装量增速放缓至5.66%,主要系全球尤其是亚洲地区汽车、3C等行业销量下滑,导致工业机器人整机销量增长放缓。

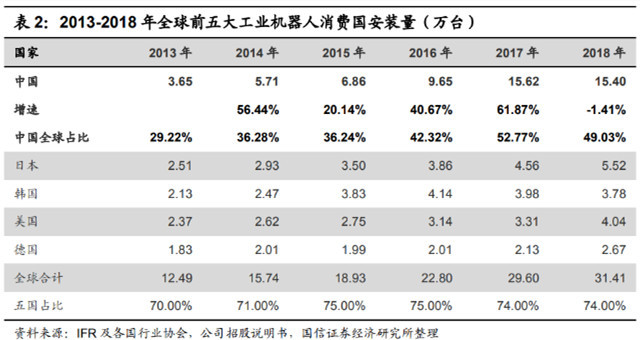

同时,根据IFR统计,2013-2018年全球前五大工业机器人消费国分别是中国、日本、韩国、美国和德国,五国工业机器人安装量合计在全球的占比达70%以上,其中,中国是全球工业机器人第一大消费市场,2013-2018年安装量CAGR高达33.37%,2017-2018年安装量占比近50%。

根据《中国机器人产业分析报告(2018)》,预计中国工业机器人系统集成市场规模2020年将达1042亿元。根据行业一般假设,工业机器人系统集成市场规模为机器人整机市场规模的3倍,预计2020年机器人整机市场规模347亿元,则中国机器人市场规模1389亿元(折合198亿美元)。

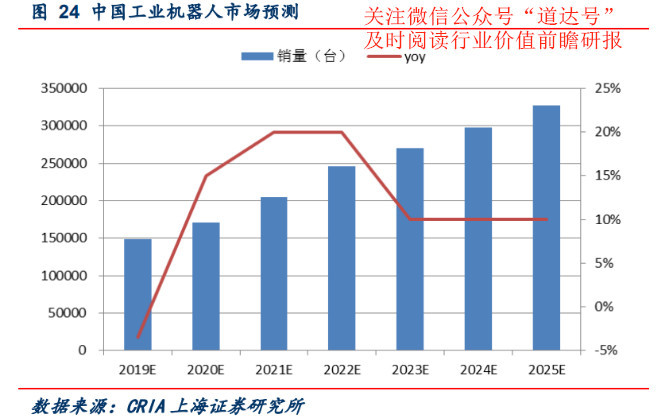

另一方面,假设到2025年中国能够达到日本和德国的工业机器人密度,即325个单位/每1万人。按此测算到2025年中国工业机器人保有量将达到198万台。

假设工业机器人8-10年的使用寿命,则预计到2025年中国工业机器人的销量将达到32.76万台,2019-2025年销量复合增长率为14%。根据2020年工业机器人的产量数据,预计2020年中国工业机器人的销量17.1万台,同比增长15%。

那么,新一轮发展周期下,行业有哪些值得关注的高成长公司?请粉丝朋友关注微信公众号“道达号”,阅读《钱瞻研报白金版》,获得钱研君团队的更深入研究。扫描下方二维码,关注微信公众号“道达号”。

风险提示:1、行业销量增速放缓、竞争加剧;2、宏观经济下行的风险;3、下游制造业投资不及预期;4、国产化进程缓慢。

本期钱瞻研报的参考研报如下:

上海证券:工业机器人行业专题报告:周期叠加成长,工业机器人行业迎来新一轮上升

招商银行:高端装备制造业2020年半年度跟踪报告:王者归来

国信证券:机械行业2020年8月策略:工业机器人产业链梳理

万联证券:工业机器人专题报告:工业机器人专题综述篇,复苏拐点将至,行业前路可期

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

版权合作及网站合作电话:021-60900099转688

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP