每日经济新闻 2020-09-29 17:34:39

每经编辑 程鹏

中国最老牌的互联网公司新浪,正试图再次回到舞台中心。

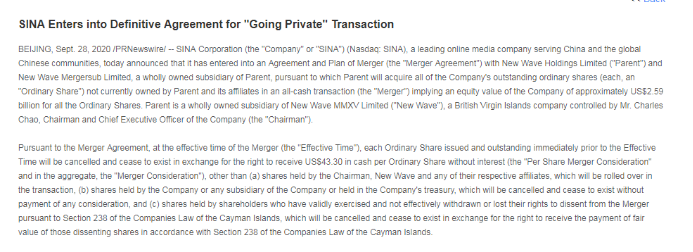

9月28日,新浪宣布,与新浪控股有限公司及其全资子公司New Wave Mergersub Limited签订了一份协议及合并计划,同意以每股43.3美元的价格被私有化。这一价格对应的新浪市值约为25.9亿美元。

这意味着,在2000年就登陆纳斯达克的新浪,将成为第一批中国互联网公司中最先挥别美国资本市场的企业。

在现有的政策背景下,回归中国A股或港股市场,已经成为不少互联网科技企业的趋势性选择,今年6月,京东和网易先后完成在港股的二次上市。不出意外,私有化后的新浪将会重新登陆国内资本市场完成其价值重估。

图片来源:新浪官网(新浪微博在纳斯达克上市)

新浪私有化的靴子落定了

美国周一开盘前(9月28日),新浪(SINA)在官网披露,公司已同董事长曹国伟控制的New Wave控股有限公司(“母公司”)以及New Wave Mergersub有限公司(母公司的全资子公司)签订合并协议和计划。

根据该协议,母公司将在全现金交易中收购母公司及其关联公司目前未拥有的所有已发行普通股,在合并生效时间之前发行的每股普通股将被注销,以换取获得每股43.30美元的无利息现金,该价格比公司收到私有化要约前一个交易日溢价18.1%,同时比此前一个月和三个月内公司普通股的成交量加权平均交易价分别溢价约23.6%和28.6%。以此价格计算,本次私有化对应的股权价值约为25.9亿美元。

新浪就“私有化”交易达成最终协议 图片来源:新浪官网

New Wave为英属维尔京群岛公司New Wave MMXV有限公司的全资附属公司,由新浪董事长兼首席执行官曹国伟控制。合并目前预计将在2021年第一季度完成,并受惯例成交条件的约束,即包括以至少占公司已发行股票投票权三分之二的股东的赞成票批准合并协议。

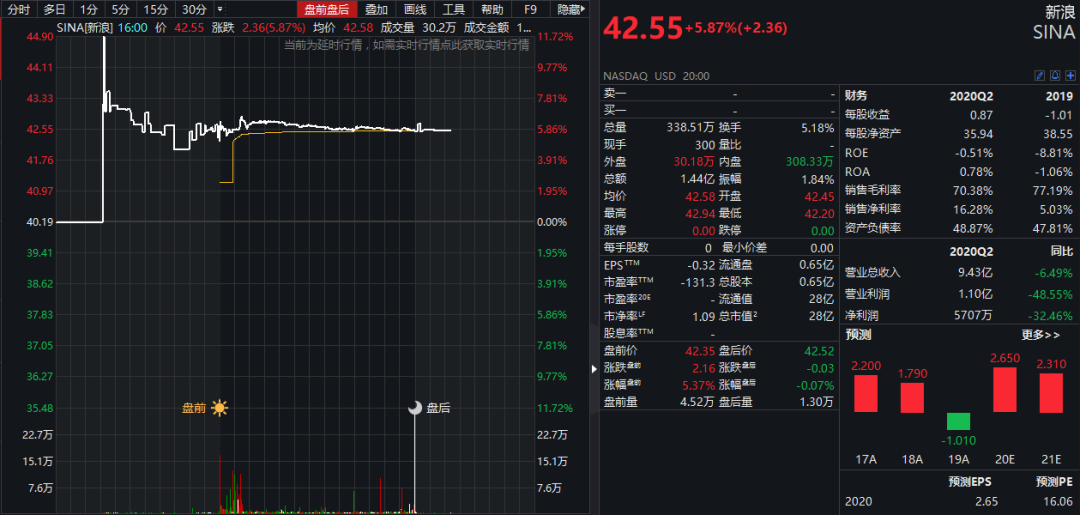

受私有化消息刺激,新浪股价盘前大涨11%,昨日收盘报收42.55美元/股,收涨近5.9%。

数据来源:wind

作为中国最早的一批门户网站,新浪不仅是很多网民接触互联网时最早的记忆,也是中国门户网站赴美上市的开拓者。

2000年4月,新浪成功登陆纳斯达克,成为业内眼中中国互联网公司赴美上市的第一股,其探索出的VIE架构,为后续中国企业登录美国资本市场摸索出了一条可行之路。

随后,网易和搜狐接踵而至,中国第一批互联网企业纷纷奔赴美上市,不过恰不逢时,碰上了美股互联网泡沫破裂,高科技公司股价开始下跌,其中思科的股票跌了90%。新浪的发行价为17美元,上市的半年内一度超过50美元,但是股价随后开始暴跌,到了2001年中,股价仅有1美元左右了。网易的股价在泡沫破裂期间甚至也一度跌到了13美分。

度过了互联网泡沫的危机之后,新浪的股价开始持续回升,2011年4月,新浪股价最高超过130美元/股,市值超过80亿美元,当年3月,微博的注册用户达到1亿。

当下,新浪旗下的主要产品有三个:门户网站新浪网(SINA.com)、新浪移动(移动门户及移动应用)和社交媒体微博。

近些年来国内互联网行业迎来百花齐放的局面,在快手、抖音、B站等短视频平台,以及小红书、虎扑等社区产品的多面夹击下,微博在逐渐偏离舞台中心,流量和广告收入都在下滑。为了争取用户,新浪也在直播、短视频、甚至电商领域试水,频繁推出新产品,比如绿洲,或者前几年的酷燃视频,当然还有金融科技业务。不过这些都没能成为像微博那样的现象级产品,也没能阻止新浪的股价下滑。

根据公司最新发布的财报,新浪目前主要的收入来源仍然是广告,占净营收的77%。但公司二季度非广告营收较上年同期增长16%。公司认为,非广告营收的同比增长主要得益于新浪金融科技业务的营收增加,这主要与贷款撮合交易量的增长,以及根据美国会计准则更新2016-13号“金融工具——信用损失(议题326):金融工具信用损失计量”(“ASU 2016-13”)的要求,对某些金融科技业务收入按照总额列示有关。

根据新浪的二季度报告,金融科技收入为7164.6万美元,本财年上半年的收入为1.53亿美元,均较同期有大幅增长。可以说,金融科技业务是新浪目前增长最快的业务。

新浪在2011年开始布局金融业务,成立支付子公司,并在2012年推出了“微博钱包”工具,2013年获得支付牌照。随后,新浪在2014年正式上线互联网金融平台“微财富”,开展P2P业务,以及基金代销、保险代销等业务。

在2015年,新浪正式成立金融事业部,旗下包括仓石基金、理财平台、微聚未来、得令智选四大产品与服务,新浪金融成为继新浪网、微博之后的战略业务板块。其中,微聚未来为微博借钱的运营主体,主要面向微博内有需求的都市白领、个体从业者、小镇青年等人群提供便捷的金融服务。

图片来源:每经记者 刘春山 摄

随着金融业务占营收比重越来越大,一些麻烦也来了。2015年中汇暴雷,之前新浪旗下微财富与中汇合作的年化收益率8%的“汇盈宝”理财品最后已新浪兜底兑付结束。2018年,新浪支付作为托管的两家P2P平台沃顿金服和唐小僧同样爆雷。2019年,新浪旗下大王贷被爆出为714高炮(期限为7天或14天的高息网贷)产品导流,并被警方上门问询;紧接着,新浪又陷入了“追星贷”的舆论旋涡中,被指绑架明星粉丝营销自己的贷款产品。2020年6月,北京新浪支付科技有限公司因存在9项违法行为被央行警告并罚没合计约1884万元人民币。

目前,新浪金融的业务线已作出调整,主要聚焦于消费分期和支付。

内外交困,或是新浪离开的原因

新浪的私有化市场分析有两个内外因素,一方面,公司业绩不佳,新浪目前的市值被严重低估;另外一方面,美股市场政策环境变化。随着2020年5月美国参议院通过《外国公司问责法案》(HFCA),中概股在美国的政策环境越来越严苛,私有化后可以为回到国内再次上市等准备。

内部原因来看,新浪今年业绩不佳,市值被严重低估。9月28日,新浪公布了截至2020年6月30日的2020财年第二季度未经审计的财报。财报显示,新浪该季度净营收为5.07亿美元,同比下降5%;非通用会计准则下,净利润为3440万美元,同比下降36%。归属于新浪的净亏损为2540万美元,相当于新浪普通股东摊薄后的每股净亏损0.42美元,上年同期净利润为5140万美元。

其中,占据营业收入大头的广告收入2020年第二季度为3.92亿美元,较上年同期下降10%。新浪称,这主要与国内新型冠状病毒肺炎疫情导致某些行业广告需求持续低迷,以及不利的汇兑因素有关。

新浪持股44.9%的微博同样发布了最新业绩:2020年第二季度净营收3.874亿美元,较上年同期的4.318亿美元下降10%,净利润为1.984亿美元,上年同期为1.030亿美元。

市场普遍对于剔除微博后的门户业绩的不看好,导致新浪股价一直低迷。根据财报,新浪门户业务2019年全年收入仅为4.23亿美元,相比去年同期仅增5.4%,而该项业务的亏损高达3.84亿美元,亏损额自2017年开始不断扩大。数据显示,微博最新收盘价32.54美元,总市值73.69亿美元,以新浪持有的44.9%的微博股权计算,单股权价值已经远远超过新浪的私有化价值。

此外,新浪市值还被严重低估。同样作为中国互联网公司的第一梯队,新浪市值不足网易1/20。另外就是,新浪作为第一大股东持股19.79%的天下秀目前在A股“风生水起”,总市值超过320亿元人民币(47亿美元)——约为新浪的1.6倍。

外部上看,美股市场政策环境变化。2020年以来,美国方面合作和妥协的意愿下降,加大对中概股退市的威胁。2020年5月美国参议院通过《外国公司问责法案》(HFCA),对外国发行人连续三年不能满足PCAOB对会计师事务所检查要求的,禁止其证券在美国交易,法案还需要众议院通过和总统签署才能生效。2020年8月,美国发布《关于保护美国投资者防范中国公司重大风险的报告》,要求已在美上市公司最迟于2022年1月1日前满足PCAOB开展检查的相关要求,威胁不符合要求企业2021年底前退市。

中信证券此前相关研报指出,中概股极端情况下下可能面临失去上市公司地位的风险,可能带来赴港二次上市或回A股的机会。目前,阿里巴巴、京东集团、网易等都在港交所的二次上市,未来或有更多公司考虑类似选择。

图片来源:每经记者 刘春山 摄

上一轮中概股私有化热潮兴起于2013年。彼时,分众传媒、巨人网络、盛大游戏、完美世界、奇虎360等公司因为估值偏低等原因而退市,而今年主要是因为美股市场政策不友好,而国内资本市场逐渐开放。中概股私有化呈现加速的趋势,已经有聚美优品、畅游、易车、58同城、新浪、前程无忧等多家中概股宣布或者完成私有化。

平安证券研报也指出,中美博弈升级背景下中概股加速回流大概率成为趋势,香港以其宽松的资金管制和友好的政策环境成为中概股上市的首要选择,大市值新兴产业公司将通过二次上市的方式率先加入赴港上市热潮。

值得注意的是,从目前来看,当前A股注册制改革已经逐步铺开,相关企业回A在制度上已经没有障碍,如果企业经营良好,运作得当,私有化之后也有很大机会在A股重新上市。目前科创板半导体龙头澜起科技和中芯国际,都曾通过私有化离开美股,而澜起科技私有化之后在科创板上市,市值已经达到了千亿人民币的规模。

曹国伟“财技”高超 曾多次力挽狂澜

曹国伟,作为新浪董事长兼CEO、微博董事长,在新浪过去二十年的资本运作和发展中起着重要的角色。

图片来源:视觉中国

2000年担任新浪CFO设计VIE结构助推新浪上市。作为四大之一的普华审计出身的曹国伟以CFO身份加入新浪后,为新浪量身定制了一套上市方案,被称为“新浪架构”:在开曼群岛注册美国上市主体A公司,100%控股空壳公司B(通常在香港);B通过控制协议掌C公司的股权和业务。C公司即国内实际运营(拥有国内电信牌照)的公司,比如搜狐、网易、百度和阿里巴巴都采用了这个模式。

2005年以“毒丸计划”阻拦了盛大对新浪的恶意收购;在“开战”后第四天晚上22点抛出“股东购股权计划”(俗称“毒丸计划”)其内容是:只要盛大再增持0.5%的股票,其他股东就有权半价购买普通股,以大量稀释盛大的20%股份。此时盛大已经花了2.3亿美金,被其他股东半价冲击后,再想恢复20%股份,就必须再付出1.15亿美金。这代价几乎是盛大近2年的净利润了,最后成功阻止了盛大对新浪的恶意收购。

2009年曹国伟又推动MBO收拢股权,让新浪结束了一直以来的股权分散问题,并进入稳定发展时期;除此外,他还分拆微博独立上市,打造中国第一社交媒体,等等。

如今,业绩和股价一路下滑,而美股市场又没有给出高估值的情况下,新浪选择私有化或是其最好的选择。

曹国伟在新浪历史上曾经多次力挽狂澜,这一次,他能否再次扮演新浪的“救世主”?

编辑|程鹏 杜恒峰

校对|何小桃

每日经济新闻综合证券时报网、券商中国

华尔街见闻等其他公开信息

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP