每日经济新闻 2020-09-20 18:05:22

从泰达论坛燃料电池相关内容来看,将继续支持燃料电池产业,并且明确推动中重卡产业化思路、支持城市群开展示范应用和推动技术突破。考虑目前已处于9月,一般4季度是燃料电池汽车的产销旺季,这个板块的预期差正在浮现。

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位网友,大家好!我是钱研君,每个周末,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

随着周五市场一根大阳线,短期市场情绪基本能够稳定下来。蚂蚁金服的到来,投资大白马的味道似乎回归,大蓝筹集体发力,这已是很久没有见到的场景。

上半年的“三驾马车”大消费、医药以及科技,目前来看,芯片有企稳的迹象,而主力资金依旧还在消费与医药进行腾挪(部分调仓换股)。

据观察,近期最稳定的板块当数汽车板块,无论是新能源汽车还是汽车零配件亦或是汽车整车,表现都相对强势,这或是主力围猎的新想法。

本期栏目,钱研君将围绕汽车另一个分支去探索,这个分支可谓是去年的“王者”,今年的“青铜”,它是否也存在新的投资机遇,一起来挖掘吧!

本期《钱瞻研报》推出了白金版,重点介绍了燃料电池行业4家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

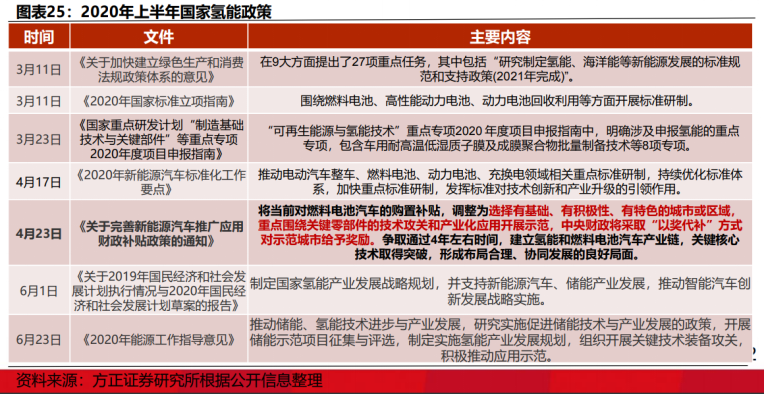

9月5日,财政部经济建设司一级巡视员宋秋玲在中国汽车产业发展(泰达)国际论坛“政策与市场双驱动下的业态重构”开幕大会上发表了演讲,提出将重点支持燃料电池重卡产业化。主要内容包括:

1)重点推动关键核心技术的突破;支持企业加快突破关键核心技术,打造自主可控的产业链,示范期间中央财政将对具有自主知识产权的关键零部件产业化应用给予重点奖励。

2)重点支持城市群开展示范应用;城市之间明确牵头城市和任务分工,形成产业链条各环节环环相扣、强强联合的态势。

3)重点开展新技术、新车型的应用示范;燃料电池汽车具有独特的技术特点,在合适场景下可作为纯电动汽车的有力补充,本次示范重点推动燃料电池汽车在中重型商用车领域的产业化应用,并向重型货车倾斜。

宋秋玲此次讲话意味着申报城市将首次打破行政区域限制,以鼓励产业链聚集和协同发展为重心,让更多的地区能够加入、惠及到氢能产业的发展大潮中来。此次补贴政策的新思路将有望进一步促进区域协同发展,以弱带强,推动氢燃料电池在全国范围内更全面、更均衡的发展。

目前,各地均在争相发展氢能源,今年1-7月国内氢能产业名义总投资金额超过1300亿元,同比增长超过30%。近日,便有北京、武汉、舟山、榆林、乌海、六安等地出台氢能源相关发展规划。预计在补贴政策正式出台后,第四季度国内氢能产业投资额将再次大幅增长。未来随着政策不断加码和大规模商业化应用不断落地,氢燃料电池将迎来快速发展。

另一方面,2020年4月22日以后的燃料电池补贴政策内容与时间至今尚未明确,同时燃料电池汽车产销也大幅下滑,中汽协数据显示,2020年1-7月燃料电池汽车产销分别完成397辆和407辆,同比分别下降66.1%和63.2%。

此次泰达论坛燃料电池相关内容明确显示,将继续支持燃料电池产业,并且明确推动中重卡产业化思路、支持城市群开展示范应用和推动技术突破。考虑目前已处于9月,一般4季度是燃料电池汽车的产销旺季,这个板块的预期差正在浮现。

从全球燃料电池电气市场发展来看,目前这个市场销售增长迅速,发展空间大。

2013-2017年全球氢燃料电池汽车销量仅为6475辆,其中大部分为丰田的Mirai系列。2019年全球销量增至7500辆,其中约2800辆来自于中国。

此外,加氢站和燃料电池销量也迅速增长,2015-2019年全球加氢站保有量增加了135%;2019年全球燃料电池出货量突破1GW大关,亚洲是最大市场。由于氢气清洁环保、存量巨大,是符合未来可持续发展观念的绿色能源,各国都在积极规划和推广燃料电池车的使用,在政策上有较大倾斜,包括前景规划、战略布局、定向补贴、基础设施建设等方面。

根据各国官方公布的目标,2030年全球燃料电池车数量总共将到250万辆,加氢站数量将达到3500座。其中,中国的燃料电池车及加氢站数量将达到全球第一。

目前,燃料电池车主要分布在中国、美国、日本,其余在欧洲若干国家有少量投入,至2019年年初,全球保守估计燃料电池汽车保有量约15000辆。

与大多数先进技术一样,燃料电池技术在初始研发时对政府的政策依赖较高。上述国家对燃料电池的发展制定了补贴政策和中长期战略规划。目前,美国和日本在政策配套支撑中体系最为完善。

而在我国,2020年的氢燃料电池产业补贴新政提出新思路,将当前对燃料电池汽车的购置补贴调整为“以奖代补”的新方式。在“能干、有科技攻关能力”的优质区域尽快突破氢燃料电池系统的核心技术,在“能干、有积极性“的优质区域成功获得燃料电池汽车的示范推广经验、从而尽快实现我国燃料电池汽车产业的全面市场化。

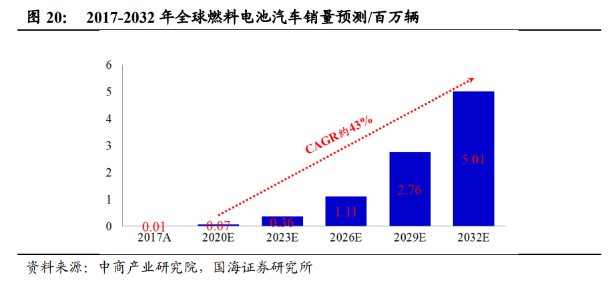

根据中商产业研究院的预测,至2032年全球燃料电池汽车销量将超过500万辆,2020至2032年期间CAGR高达43%。未来十余年,燃料电池汽车将成为全球汽车市场增速最快的细分市场。

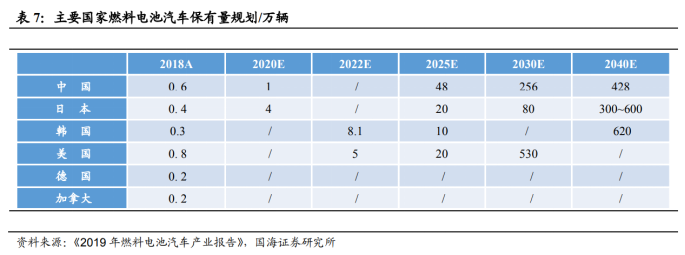

根据《2019年燃料电池汽车产业报告》中数据显示,按照各国路线图规划,中日韩和美国市场的燃料电池汽车数量有望在2025年后进入高速增长期。德国、加拿大等国尚未有清晰的规划。例如中国在2025年与2030年的燃料电池汽车保有量预期分别为48万辆与256万辆;而美国分别为20万辆与530万辆。

需要注意的是,现阶段我国燃料电池汽车产业生态系统尚未完善。

1)燃料电池本身成本较高:尽管氢燃料电池汽车的市场前景和潜力巨大,但是要实现大规模的市场化推广和应用。我国还有许多技术障碍需要解决,特别是在关键基础材料、零部件、电池系统集成以及批量稳定制备能力等方面需要加强。

2)基础设施需加强:燃料电池汽车的应用对于基础设施的依赖相当严重,而加氢站的建设成本极为高昂,难以大规模快速形成规模。例如,目前美国的加氢站主要集中在旧金山湾区、加州洛杉矶和奥兰治县,因而燃料电池汽车在这几个区域的销售情况较好。

目前来看,我国燃料电池客车和专用车市场迅速扩张,市场规模处于世界前列,然而乘用车的发展却驻足不前。主要由于两方面的原因,一方面,我国燃料电池堆的技术水平还达不到乘用车的水准。另一方面,燃料电池车的推广离不开加氢站的建设。加氢站配套的不足直接导致下游需求的弱化,车企也没有动力向乘用车领域进行研发和推广。

不过,在新能源汽车高速发展的大背景下,汽车企业积极参与前瞻部署。2019年上海申龙完成903辆燃料电池客车,中通客车686辆,上汽大通307辆,稳居前三甲。

2017-2019年累计产量居市场前三强为中通客车、上海申龙与佛山飞驰,分别对应1476、937、704辆。总体而言,基数较小,后续增长潜力大。

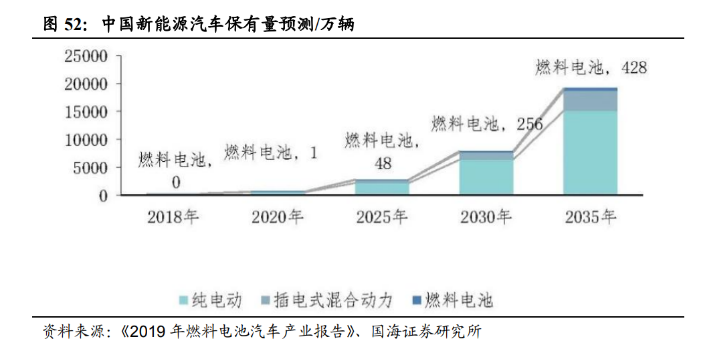

此外,据中国汽车工业协会预测,到2035年,我国氢燃料电池汽车将会形成428万辆级保有规模。基于燃料电池应用特点及我国新能源汽车产业发展形势,商用车将成为燃料电池汽车主流车型,因此保有量占比也将远高于乘用车。

本期《钱瞻研报》推出了白金版,重点介绍了燃料电池行业4家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

风险提示:

1)产业政策和补贴政策不及预期;

2)加氢站网络建设不及预期;

3)关键设备以及核心技术进步不及预期;

4)燃料电池成本下降不及预期;

5)推广过程中出现重大安全问题;

6)需求不及预期。

本期钱瞻研报的参考研报如下:

川财证券:汽车与新能源行业9月投资策略:“城市群”以奖代补,协同发展助燃料电池腾飞

国元证券:燃料电池行业点评:政策趋势明确,燃料电池迎来配置时期

方正证券:燃料电池深度报告一:未来汽车,氢电科技

国海证券:燃料电池行业深度报告:导入期蓄势进击,产业链迎发展契机

东兴证券:电力设备与新能源行业月报:燃料电池汽车推广或将提速,核电新项目助力海南发展

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP