每日经济新闻 2020-09-10 22:20:30

2017年~2019年,三孚新科期末一年内应收账款分别为8016.29万元、9645.09万元以及1.19亿元,分别占年度营收的53.66%、51.17%以及53.83%。

每经记者|吴泽鹏 每经编辑|汤辉

8月25日,广州三孚新材料科技股份有限公司(以下简称三孚新科)的科创板上市申请获得受理,该公司于2016年3月起在新三板挂牌公开转让,但一年半后从新三板摘牌。

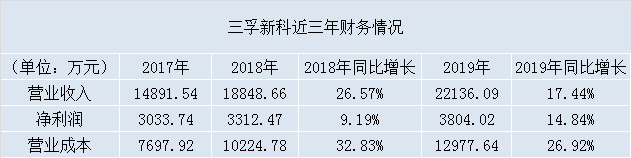

《每日经济新闻》记者发现,2017年之前,三孚新科年度营业收入在7000万元左右浮动。而此番冲刺科创板,则呈现了持续增长的业绩,2017年~2019年,其营业收入分别达到1.49亿元、1.88亿元以及2.21亿元,复合增长率达到21.92%。

不过,在三孚新科稳定增长的业绩背后,则是其应收账款占营业收入比例维持高位,2017年~2019年,其期末一年内应收账款分别为8016.29万元、9645.09万元以及1.19亿元,分别占年度营收的53.66%、51.17%以及53.83%。

与此同时,虽然营收增长较大,但三孚新科2017年~2019年度净利润增长却要小得多,究其原因,其营业成本中,直接材料占了大头,其中不少原材料在报告期内涨价明显,例如其主要原材料之一硫酸钯的采购价格,近几年价格持续上涨,已由报告期初的19.17万元/千克,涨到今年上半年的47.96万元/千克。在这样的背景下,三孚新科毛利率“三连降”。

根据招股书(申报稿)介绍,三孚新科主业是为表面工程处理提供解决方案,简单来说,就是根据客户需求,通过公司的技术或者产品,改变物体表面形态、化学成分等,以满足特定使用要求,例如耐温、耐热、耐腐蚀等。

作为一家表面处理公司,三孚新科的产品与技术主要应用于印刷电路板、通信基站设备、手机零部件、五金卫浴产品及汽车零部件等工业产品。今年上半年,胜宏科技(300476,SZ)、健鼎科技(3044,TW)、瑞声科技(02018,HK)、建滔集团(00148,HK)、中京电子(002579,SZ)是公司前五大客户。

三孚新科称,国内企业中,公司是最早从事表面工程化学品研究的企业之一,同时凭借每年大量的研发投入,公司部分工艺打破了外资巨头企业的技术垄断,成功实现了进口替代,在行业内树立了民族企业的品牌形象。

带着这样的成绩,三孚新科开启了科创板IPO的征程。

三孚新科表示,公司最近两年连续盈利,且累计净利润为6327.87万元(以扣除非经常性损益前后较低者为计算依据)。结合公司的核心技术情况,业务发展前景以及可比公司估值情况,预计符合科创板相关上市标准。

根据招股书(申报稿)披露,三孚新科此次拟IPO募投项目有两个,一是“替代氰化电镀的高密度铜电镀循环经济关键技术产业化示范项目”,二是补充流动资金,投资总额分别为9555万元及1.64亿元,合计2.6亿元,三孚新科计划全部使用IPO募集资金投入。

三孚新科在招股书中表示,随着公司经营规模的进一步扩张,在原材料采购、生产设备购置、研发支出等方面存在较大资金需求,补充流动资金也将用于扩大生产、技术研发、市场开拓等方面。

《每日经济新闻》记者研究发现,报告期内,三孚新科有两个科目增幅显著,分别是营业收入和原材料采购,也是受后者影响,即使报告期内营收复合增长率超过20%,但三孚新科净利润增长并不大。

2017年~2019年,三孚新科净利润分别是3033.74万元、3312.47万元以及3804.02万元,后两年分别同比增长9.19%、14.84%,而其同期的营业收入增长变动率分别是26.57%、17.44%,净利润的上涨幅度未能赶上营业收入。

实际上,在很多行业,营业成本应当与营业收入同比例增长,甚至由于规模效应作用,人工和设备等费用摊销之下,营业成本增长会低于营业收入的增长,就是常说的“生产越多,单位成本越低”,随之带来更多的利润。

但三孚新科并非如此,记者计算发现,其2018年、2019年营业成本增长幅度达到32.83%、26.92%,在这样的背景下,对比营业收入的增幅,三孚新科净利润增长变得难得多。

进一步分析发现,导致三孚新科营业成本增幅居高不下的,是其生产所需的原材料。根据三孚新科招股书披露,其报告期内直接材料占成本的比重均在90%以上,是营业成本的主要构成,而其主要原材料采购价格在报告期内均有较大提升。

根据招股书披露,硫酸钯、硫酸镍是三孚新科的最主要原材料,三孚新科对这两种原材料的采购额在逐年增加,2017年,三孚新科对二者的采购额合计占年度采购总额的19.03%,到2019年,这一占比上升至35.6%,今年上半年更是上升至45.1%。

与此同时,硫酸钯及硫酸镍的采购单价也呈现明显的上涨趋势。

根据披露,2017年~2019年以及2020年上半年,三孚新科采购硫酸钯的单价分别是19.17万元/千克、21.78万元/千克、34.79万元/千克以及47.96万元/千克。

此外,三孚新科采购硫酸镍的价格,在报告期内也有一定幅度的上涨。2017年,硫酸镍的单价是24.40元/千克,2018年就上涨至28.17元/千克,上涨幅度达到15.45%,2019年涨幅较小,仅上涨4.13%至29.38元/千克。

原材料变动幅度较大,这也导致了三孚新科报告期内毛利率在不断下降。根据披露,2017年~2019年,三孚新科主营业务毛利率分别为48.47%、46.16%、41.85%,呈明显下降趋势,今年上半年更是降低至39.73%。

利好的一面是,三孚新科同时披露称,针对原材料硫酸钯价格大幅波动的情况,经过商务谈判,2019年下半年开始,公司与客户的结算单价与贵金属钯的价格进行联动,从而在一定程度上抵消了贵金属钯价格上涨引起的成本上涨影响,对毛利率的提升起到了积极作用。

另一方面,《每日经济新闻》记者还注意到,三孚新科报告期内的应收账款占比较大,其每年期末的1年内应收账款比例,均占该年度营业收入的50%以上,这也意味着,当年的销售业绩当中,有过半的营收需要至少等来年才能收到账款。

以2017年为例,当年三孚新科的营收为1.49亿元,但其期末应收账款余额达到了8362.69万元,占营业收入比例为56.16%,其中账龄在1年以内的应收账款为8016.29万元,占比也达到53.83%。同样计算可知,2018年、2019年,账龄在1年以内的期末应收账款余额分别占该年度营业收入比例为51.17%、53.66%。

单位:万元

实际上,早几年的情况要稍微好些。

记者找到了三孚新科在新三板挂牌时公告发现,2016年,三孚新科营业收入为7404.47万元,同时其账龄在1年以内的期末应收账款余额为3520.7万元,占比为47.55%;2015年,营业收入仅有6543.34万元的三孚新科,其账龄在1年以内的期末应收账款余额更是只有2473.26万元,占比只有37.8%。

可以发现,2017年开始,三孚新科营业收入实现大幅增长,2017年冲破亿元大关后又在2019年冲破了2亿元大关,而随之而来的,是大幅增长的应收账款。

记者查询发现,三孚新科2017年开始拓展了胜宏科技、厦门佳融电子贸易有限公司等新客户,这些客户在后来几年都对三孚新科业绩的增长给予了“鼎力支持”。

9月10日下午,记者就以上问题通过邮件及电话方式联系三孚新科采访,但截至发稿未能收到回复。

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112