每日经济新闻 2020-08-28 21:32:09

每经记者 涂颖浩 每经编辑 易启江

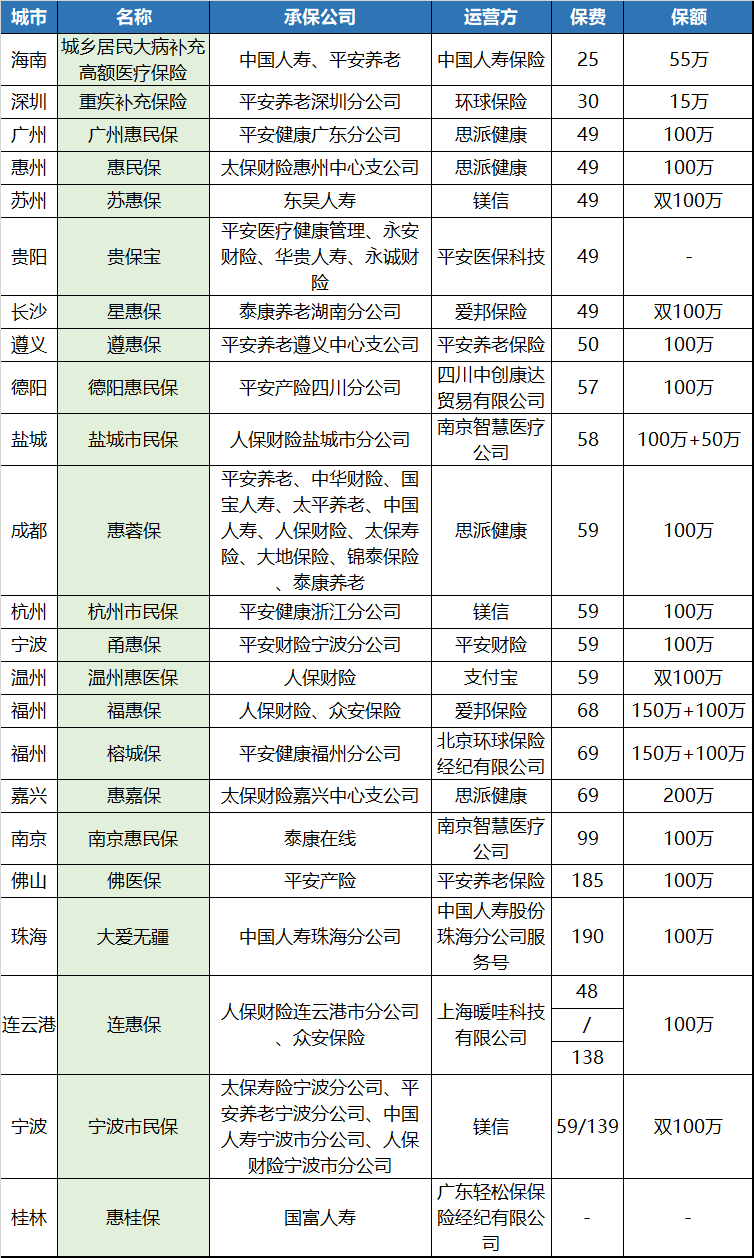

25元一年保55万、49元一年保100万……

据《每日经济新闻》记者不完全统计,目前普惠型医疗保险已落地22个城市,保额普遍设计在100万、甚至200万,对应保费只有几十元。

据悉,自2015年深圳市推出“重特大疾病补充医疗保险”,得益于深圳市政府和医保局等部门的大力推动,2019年,该项目参保人数已经达到750万人。2020年,“一城一险”的普惠型医疗保险大有爆发之势。

在建立多层次医疗保障体系的政策目标下,以人保财险、平安养老、太保产险为代表的大型险企纷纷加入到承保人之列,不少中小保险公司也争相入局。作为承保公司,保险公司如何看待这一市场,未来在各个城市的布局计划如何?

值得一提的是,普惠型医疗保险的高杠杆属性与“百万医疗险”形成对标。多位保险业内人士在接受《每日经济新闻》记者采访时认为,普惠型医疗保险与百万医疗险客观上存在局部竞争,眼下,普惠型医疗保险还处于市场普及阶段,增长势头有待观望。

普惠型医疗保险统计表 单位:元 每经记者根据公开资料整理

业内人士认为,普惠型医疗保险的爆发与国家和地方医保局陆续挂牌有关,该产品的普惠属性,能更好地服务于建立多层次医疗保障体系。

2020年3月5日,《中共中央 国务院关于深化医疗保障制度改革的意见》发布,明确了“到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系”。

普惠型医疗保险一般都是由政府指导,商业保险公司承保,全民动员参保,解决个人自担医疗费用负担过重的问题。由于在大病保险等项目的经办中累积了经验,各大保险公司得以优先入局。

从各地实践看,此类产品形态较为统一,主要对接医保、并覆盖特效药报销。从定价看,目前最便宜的是海南城乡居民大病补充高额医疗保险,定价仅为25元/年,对应保额是55万元;最贵的是珠海大爱无疆,保费是190元/年,对应保额是100万元。

25元-190元/年定价到底能保什么?以价格49元/年的惠民保为例,100万限额的保障主要包含两个部分:一是住院医疗费用,为医保报销范围内的个人自付部分;二是15种特药费用报销,是对医保目录外个人负担部分。此外,产品设有2万元免赔额和80%的报销比例。

业内人士指出,一般来说保险公司为了把控风险,会设置年龄、职业、健康告知等门槛。而普惠型医疗保险放开了这些限制,只能通过提高免赔额或是限制报销比例等方式来控制理赔率。

《每日经济新闻》记者注意到,其他城市的产品保障水平和价格基本对应。如定价190元/年的珠海大爱无疆,保障范围还包括医保目录内的超高额医疗费用补偿、重大疾病定期给付金,此外在报销比例和免赔额的设计上也有所差异。

东吴人寿相关人士在接受《每日经济新闻》记者采访时表示:“从目前已运行完整保障年度的城市项目来看,普惠型医疗保险面临保本微利甚至是微亏的状态。核心点在于普惠补充医保更加依赖政策支持以覆盖更多用户。普惠型保险的保费价格较低,需要获得可观的用户规模,建立可理赔的风险保费池,增加对于客户的实际价值。”

该人士还指出,要提高潜在用户规模,普惠型商保在推广费用上就必须加大投入。高推广费用会导致在保证用户正常利益的情况下进一步加大自身亏损的风险。

《每日经济新闻》记者在采访中注意到,业内对于普惠型医疗保险火爆,给百万医疗险市场带来的影响评价不一。如有保险公司人士告诉记者,在一些城市的普惠型医疗保险推出后,市场反馈是对于其百万医疗业务产生了一些冲击。

业内人士分析称,从整体方面来讲,两者是协同补充关系。普惠性体现在不限年龄、不限职业、一般既往症也能保、保费统一且低廉,而百万医疗险不同年龄定价不同,对于被保险人投保时的健康状况是有严格要求的。因此,对于高年龄、非标准体这类不能购买百万医疗险的人群而言,普惠型补充保险产品是一个很好的选择。

在保障责任上,百万医疗险范围更广,而普惠型补充医疗保险的优势也较为明显,作为有政府指导的保险产品,更有公信力,与其它短期健康险相比在持续经营方面具有优势。

2016年,众安保险推出尊享e生,被业内视为百万医疗险的鼻祖,2020年上半年,众安保险尊享系列实现总保费27.38亿元,同比增长138.2%。众安保险相关人士在接受《每日经济新闻》记者采访时表示:“惠民保延续了我们在百万医疗险一直以来的布局,惠民保系列实际上就是我们‘国民医保’的普惠版。”

“从产品形态来看,这类补充医保属于百万医疗险的一种,其保障门槛亲民且覆盖既往症,旨在解决个人自担医疗费用负担重的问题。”该人士还称,作为政企合作的健康险产品,以“政府指导+“商保合作+健康保障+科技创新”的形态为商业补充医疗保险进行了有效探索,将实现社保和商保协同融合发展真正落地。

据悉,众安保险的惠民保险首站是连云港,在一个月的投保期内,“连惠保”承保服务人数超过20万,保费近千万。7月底,众安保险和人保财险福州分公司在福州联合承保了定制化的补充医疗保险“福惠保”,目前该项目在推进中。

《每日经济新闻》记者还了解到,在已有的22个城市基础上,不少保险公司也在探索该产品在其他城市的复制推广。

如推出“苏惠保”的东吴人寿就表示,在项目运行过程中积累了经验。“城市普惠型商业保险的产品设计和定价涉及大量数据分析,是否能获得政府部门支持开展有效的测算是推出产品的基础。同时,这类产品价格很低,如何尽量提高投保率,实现保本从而长期可持续发展也是一个关键。此外,在苏惠保实际承保过程中,因为模式区别于以往,集中出单的工作量大,对于运营和IT部门的技术能力要求较高。”

众安保险则表示:“惠民保险项目基于‘政府引导、商业运作、自愿参保’的原则进行设计,过程中肯定会遇到一些困难,最简单的比如因没和当地医保局接口对接,所以参保时无法校验被保险人的参保状态,非当地参保的人员也能投保,事后会增加很多退费退保工作量以及潜在理赔纠纷。”

近期,腾讯微保宣布将联合各地政府、保险公司入局惠及全民的补充医保业务,打造“百城惠民健康保障计划”。微保相关人士对《每日经济新闻》记者表示:“我们目前还在建设的初期阶段,接下来会配合各方努力,并加强用户教育和市场普及。”

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP