每日经济新闻 2020-08-12 18:23:54

值得注意的是,让连城数控股价脱颖而出的光伏设备主业却与A股上市公司隆基股份息息相关,去年公司与关联方隆基股份关联交易占比高达近七成。如果连城数控未来要转板的话,其如此高比例的关联交易是否会成为障碍呢?

每经记者|王海慜 每经编辑|吴永久

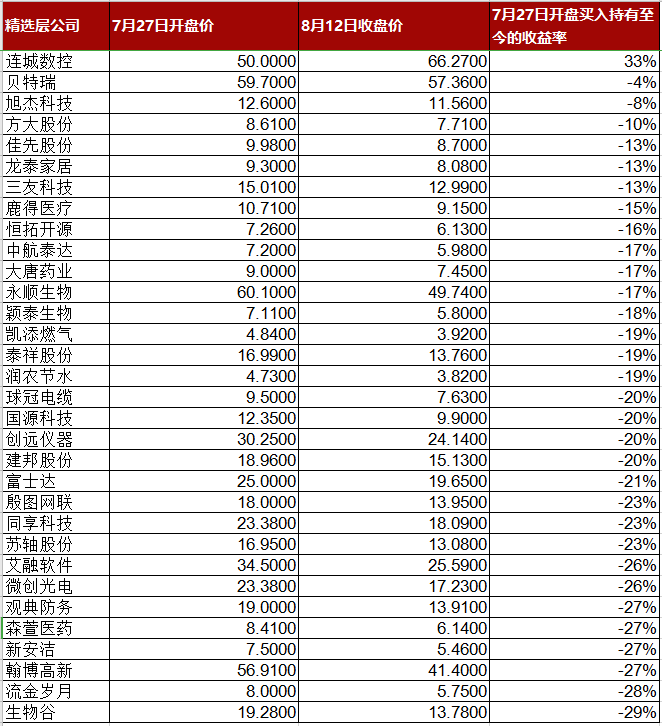

自新三板精选层于7月27日正式挂牌以来已经历了半月时间,相比其它精选层股票自挂牌后普遍陷入持续调整,堪称精选层“第一牛股”的连城数控最近受到了不少投资者的关注。即使在挂牌首日开盘时买入,持有该公司至今的投资者依然能大赚30%左右。

不过值得注意的是,让连城数控股价脱颖而出的光伏设备主业却与A股上市公司隆基股份息息相关,去年公司与关联方隆基股份关联交易占比高达近七成。精选层的一大红利就是挂牌满一年可以申请转板A股,如果连城数控未来要转板的话,其如此高比例的关联交易是否会成为障碍呢?对此,《每日经济新闻》记者采访了多位投行及新三板研究人士。

自7月27日,首批32只精选层股票正式挂牌以来已经历了半月时间。

首批32只精选层股票7月27日开盘买入持有至今的收益率排名

数据来源:Choice数据

回顾这半月以来精选层的市场表现,多数精选层股票挂牌首日虽然一度出现大幅高开,不久后便普遍陷入持续调整。

连城数控近期市场表现

不过首批精选层企业连城数控最近的表现却堪称惊艳。即使在挂牌首日开盘时高价买入,持有该公司至今的投资者依然能大赚30%左右。如果能在开市首日以较低的价格买入,甚至有机会在半个月内实现翻倍,连城数控因而也被称作精选层开市以来的“第一牛股”。

公开信息显示,连城数控目前主营光伏及半导体设备。而最近A股的光伏设备行业恰好是市场热点之一,例如帝尔激光一度连拉两个“一字板”,连城数控在精选层中的逆势走强与这一市场背景也不无关系。

然而,公开信息显示,让连城数控股价脱颖而出的光伏设备主业却与A股上市公司隆基股份息息相关。

据安信证券日前发布的研报,光伏硅片龙头隆基股份作为连城数控第一大客户,对切片机的采购数量在40%至70%;对单晶炉的采购数量在35%至50%,收入贡献度从2014年的54.61%上升至2019年的67.84%。

另外,连城数控的在手订单绝大多数也来自隆基股份。截至2019年12月末,连城数控在手订单金额合计为24.9亿元,其中来自隆基股份的订单为21.9亿元,占比88%,来自非隆基股份的客户在手订单占比仅12%。

值得注意的是,连城数控经营所仰仗的隆基股份还是公司的关联方。公司实际控制人之一的钟宝申现任隆基股份董事长;另一位实控人李春安,即目前公司的董事长,曾在2008年7月至2018年7月,任隆基股份董事。

截图自连城数控《公开发行说明书》

而近年来,公司在营收上对隆基股份的依赖呈加剧之势。据《公开发行说明书》披露,2013年度公司对隆基股份以外客户的销售收入为7917万元,占公司同期销售收入的比重为 68.8%;2019年度公司对隆基股份以外客户的销售收入增加至3.13亿元,占公司同期销售收入的比重却降至32.16%。

相比之下,2017年~2019年,公司来自关联方隆基股份的营业收入分别为 6.06亿元、8.78亿元和 6.6亿元,占比分别高达69.12%、83.4%和 67.84%。

就《公开发行说明书》的表述来看,未来至少在短期内公司无法改变收入来源隆基股份一家独大的局面。根据中国光伏行业协会(CPIA)统计,截至2019年末,中国硅片产量超 2GW 的企业有9家,产量约占总产量的 85.50%,全球前十大生产企业均位居中国内地。其中,在单晶硅领域,隆基股份和中环股份占据着双寡头地位。基于目前单晶硅片市场竞争格局,公司仍将力求继续稳固在隆基股份的市场份额。因此连城数控在短期内仍无法大幅降低隆基股份的业务比重。

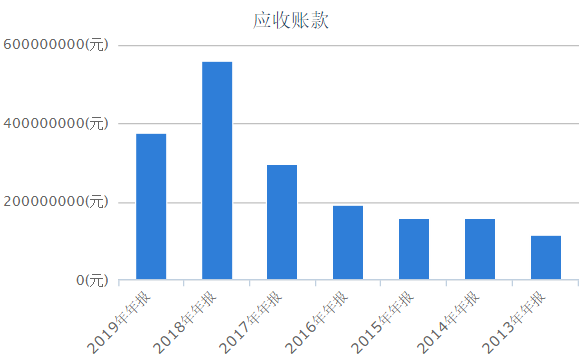

2013年~2019年连城数控应收账款规模变化

数据来源:Choice数据

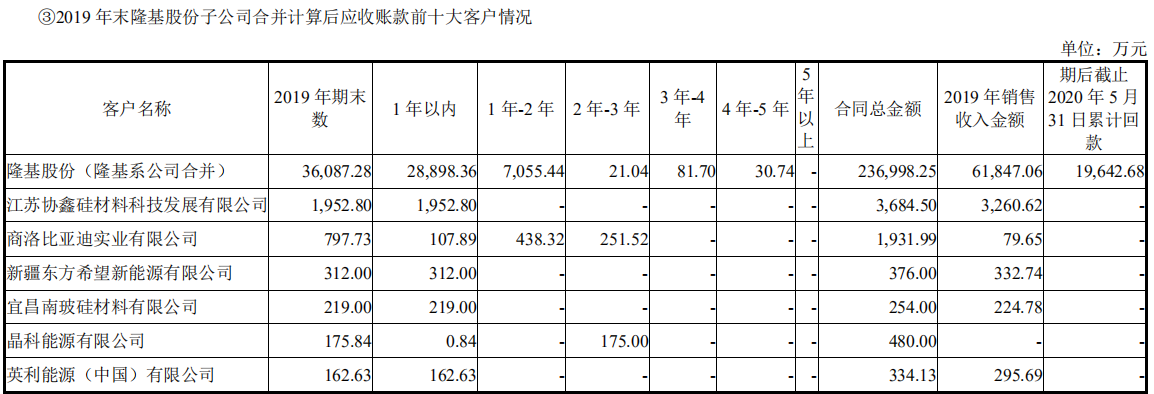

截图自连城数控《公开发行说明书》

与此同时,近年来连城数控的应收账款规模也呈现逐年递增的趋势,2013年公司的应收账款规模为1.15亿元,2019年应收账款规模增至3.74亿元。其中隆基股份又是公司应收账款的最大“贡献者”。据《公开发行说明书》披露,截至去年末,公司来自隆基股份的应收账款为3.61亿元,占比高达96.5%。

截图自连城数控《公开发行说明书》

不过,数据显示,近年来,连城数控的应收账款周转率却持续走低,这反映了公司销售回款的速度趋于放缓;而相比同业,公司的应收账款周转率也显得偏慢。据披露,2017年~2019年,连城数控的应收账款周转率分别为 3、2.12 、1.82。公司表示,应收账款周转率与同行业可比上市公司相比略低,主要是因为公司产品结构所致,公司产品以单晶炉和切片机等光伏加工设备为主,产品销售周期较长。

最近连城数控的股价连续大涨除了因为站上光伏设备高景气的“风口”之外,也与市场预期该公司未来转板的可能性较高有关。

那么,如果连城数控未来要登陆A股的话,公司如此高比例的关联交易是否会成为一定障碍呢?

“去年就是因为这个原因,我们在13块钱的时候都没买它(连城数控)。”某机构人士今日向记者表示,去年7月其所在公司开始建仓新三板股票,至今已经有不错的盈利,但当时由于担心连城数控关联交易比例太高就没有选择这只股票。

而在不少投行人士看来,虽然高比例的关联交易肯定是闯关IPO时监管层会重点关注的问题,但在注册制背景下,也要具体问题具体分析。

在北方某券商上海投行部总经理看来,“这(大比例关联交易)确实是一个值得关注的问题。在注册制下,关联交易价格公允、信息披露清楚的公司,可能会好一些。”

华东某头部券商保代则认为,拟IPO公司的关联交易主要看其合理性和必要性,至于是否会影响IPO则还没有定论。

而某上市券商投行人士日前向记者分析指出,“一般来说关联比例太高,IPO肯定是有难度的,但是关键还是要看该公司怎么解释,其关联交易有没有合理性和必要性,定价是否公允,如果监管机构认可的话,那就OK,但是要说服监管机构应该是比较难的。不过也不是完全没可能。”

据他介绍,这里的定价是指关联交易价格,“如果关联交易价格不公允的话,可能就会涉及到利益输送、调节利润等问题,而且关联交易比例过高,监管机构也会担心企业是否实现最终销售,是否存在虚构交易。”

该投行人士还坦言,虽然今年IPO到现在才否了2家(去年同期否了13家),但不代表这样的高通过率会一直维持,“在国内还是要看政策大环境,周期性很明显,同一家企业在不同时期的上市结果也不同。”

不过,一些新三板研究人士对连城数控未来的转板预期则显得较为乐观。资本邦研究院首席研究员夏然在接受记者采访时表示,高比例关联交易应该不会成为连城数控转板A股的关键障碍,原因在于,“首先,不同于审核制设有关联交易占比30%的红线,注册制下,在不影响独立性的条件下,把关联交易、同业竞争等刚性条件转化为严格的信息披露要求;其次,随着企业产能扩张与客户开拓,其与隆基股份的关联交易占比也有望逐步下降。”

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112