每日经济新闻 2020-07-25 19:57:14

作为刺激消费的一大“战场”,汽车销售,才是真正的内核。而从数据来看,汽车工业的确在复苏,而且是强劲的复苏。这期主题,咱聊聊汽车民族品牌的故事。

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位老铁,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

一记闷锤,这个周末,可能不会太平静,持股的投资者,心情也可能一直带有焦虑。但不管怎么说,对于外部环境的改变,一定要勇于面对,操作策略上,灵活控制。钱研君目前的思路是,依旧相信结构牛市存在,弱指数,重行业,这毕竟是咱研究的主要方向!

行情走势欠佳,钱研君就不啰嗦,本期行业主题,不讲军工,因为事件性因素导致这个板块关注度极高。这期主题,咱聊聊民族品牌的故事。

本期《钱瞻研报》推出了白金版,重点介绍了汽车行业3家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

今年以来,A股市场一个最核心的投资方向就是炒确定性。不论是白酒行业还是病毒防治,只要你业绩好,咱就可以让“子弹”多飞一会,出了业绩报告,看个踏实,再猛干,诸如振德医疗等都是这个路数。

讲了太多关于新能源汽车产业链,事实上,作为刺激消费的一大“战场”,汽车销售,才是真正的内核。而从数据来看,汽车工业的确在复苏,而且是强劲的复苏。

据国家统计局,6月汽车工业增加值同比增长13.4%,创近两年新高,主要是由于汽车行业受环保标准切换、购车补贴、基建加快推进等政策性因素影响,叠加消费市场恢复,其中载货汽车产品增速升至创纪录的83%。上半年汽车工业增加值同比下滑3.1%,较一季度末的同比下滑26%大幅改善。

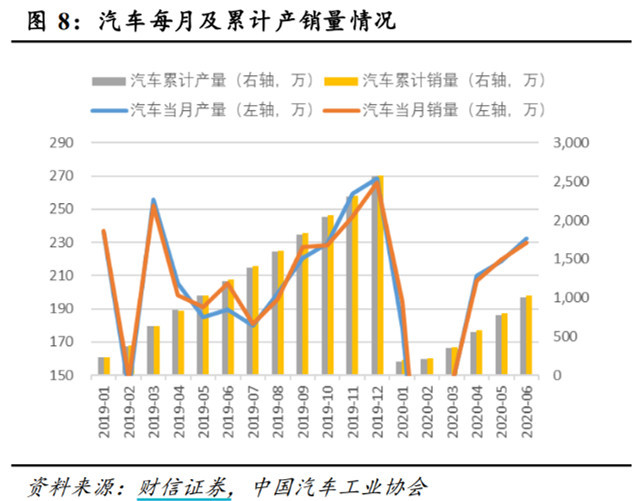

这里再看看具体的汽车销售数据,就更加直观。

6月,汽车产销分别完成232.5万辆和230万辆,环比分别增长6.3%和4.8%,同比分别增长22.5%和11.6%。值得一提的是,本月汽车产销量均刷新了6月份产销量的历史新高。

1-6月,汽车产销分别完成1011.2万辆和1025.7万辆,同比分别下降16.8%和16.9%,降幅持续收窄,总体表现好于预期。

从两大类别看,6月乘用车产销分别完成179.8万辆和176.4万辆,环比分别增长8.3%和5.4%,同比分别增长12.2%和1.8%。其中产量增幅比上个月进一步扩大,而销量增幅减小了5.2个百分点。

从细分车型来看,本月SUV销量已超过轿车。而商用车产销则分别完成52.7万辆和53.6万辆,产量环比下降0.1%,销量环比增长3.1%,同比分别增长77.9%和63.1%。其中销量继4月之后又一次刷新了历史新高。

为促进汽车消费,3月31日召开的国务院常务会议确定:

一、将年底到期的新能源汽车购置补贴和免征车辆购置税政策延长2年。

东吴证券研报指出,会议确定将新能源汽车购置补贴和免征购置税政策延长2年。假设2019单车补贴1.6万元,以2019年新能源乘用车销量100万辆测算,我们测算出全国新能源购置补贴约为160亿元。假设以新能源单车不含增值税价格为12万元,购置税比例为10%计算,测算出2019年新能源购置税减免的补贴分别为120亿元。预计2020年新能源乘用车批发销量有望实现130万辆。

二、中央财政采取以奖代补方式,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车。

东吴证券研报认为,会议指出将采用以奖代补即事后补助的方式,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车,将促进货车淘汰更新,利好重卡市场需求增长。

三、对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。

东吴证券研报认为,根据中国汽车流通协会数据,2019年全国二手车交易1492.28万辆,同比增长7.96%,全年交易金额为9356.86亿元,同比增长8.76%。二手车交易增值税由销售额的2%降到0.5%,预计2020年减税额总计约150亿元。因增税比例高导致“劣币驱逐良币”是二手车行业多年发展的痛点,此举将有望促进二手车行业优秀企业做大做强。

在中央稳定汽车消费基调下,商务部多次表态各地主管部门加强研究汽车相关刺激政策,部分主要地区已经出台刺激政策,具体如下图:

要推动我国汽车制造业高质量发展,必须加强关键核心技术和关键零部件的自主研发。

日前,自主品牌的两个代表性品牌红旗、比亚迪分别发布新一代旗舰车型,从品牌定位和产品品质上,都集合了自身最先进技术和最超前理念,彰显了品牌向上的信心和决心。近年来吉利、长城、奇瑞、长安等自主品牌车企纷纷规划或发布旗下高端品牌,产品不再局限于低价竞争,品牌向上的思路愈发明显。

打造汽车民族品牌,有四大关系,必须捋顺:

1、为什么?——品牌向上势在必行。

更高的利润水平是品牌向上的源动力;稳固的市场份额是品牌向上的基础;消费升级和竞争格局演变是品牌向上的推手。2019年市场下行环境下,行业集中度持续提升,前十车企集团市场占有率已达90.4%,不进则退。

2、难在哪?——品牌向上困难重重。

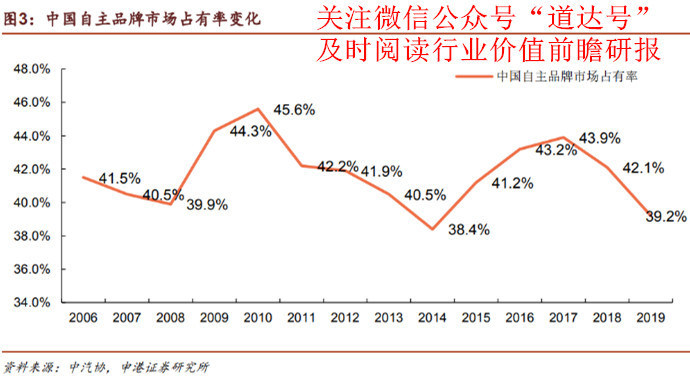

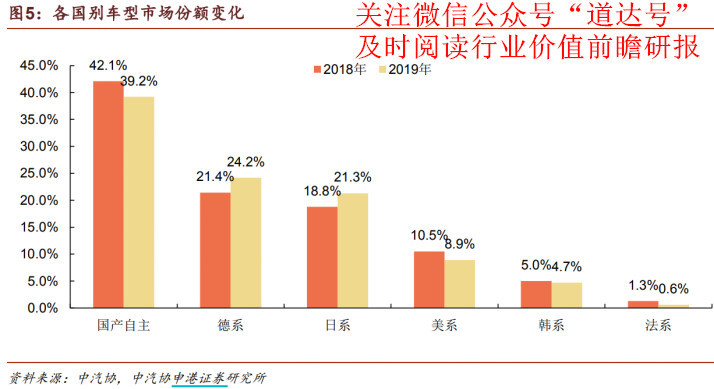

一方面,合资品牌发力中低端品牌,挤占自主品牌原有市场;另一方面,合资品牌价格下探,狙击自主品牌持续向上之路。2019年,德系、日系品牌的市场份额均实现了逆势增长,而自主品牌市场份额由42.1%下降至39.2%。

3、近况如何?——长城、吉利等自主品牌代表已实现初步突破。

长城旗下的“魏派”(WEY)和吉利旗下的“领克”(LYNK&CO)已经赢得了市场的肯定,长安汽车近期上市的旗下旗舰新车UNI-T销售火爆。

4、利好哪?——品牌向上利好产业链加速和海外市场推广。

自主品牌的高端车型将是智能网联、新能源等新技术的最佳载体,加速相关产品推广落地,利好相关产业链企业;品牌向上带来更高的品牌价值和美誉度,利于海外市场的推广。

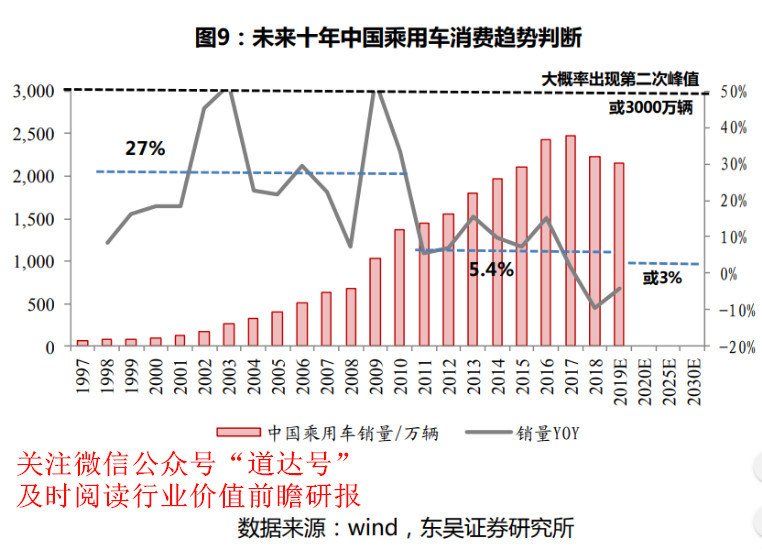

未来10年,中国乘用车进入低增长时代,销量增长中枢或3%,仍然有上升空间,大概率会出现第二次销量峰值,或为3000万辆。这一数据有三大支撑:

①中国经济增长仍具有韧性。

②全面放开二胎有助于缓解中国新生人口数量下降速度。

③中国正处于第二消费观念到第三消费观念的转换时期,个性化消费潜力仍强劲。

本期《钱瞻研报》推出了白金版,重点介绍了汽车行业3家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

风险提示:

1、汽车销量不及预期;

2、汽车产业刺激政策落地不及预期;

3、自主车企品牌向上之路不及预期;

4、市场加剧的风险;

5、疫情控制不及预期。

本期钱瞻研报的参考研报如下:

国信证券:汽车行业7月投资策略:6月销量增长11.6%,持续把握电动智能主线

财信证券:汽车行业月度报告:紧跟汽车“电动化”、“智能化”两条主线

平安证券:汽车产业洞察

申港证券:汽车行业周报:红旗比亚迪新车上市自主车企发力品牌向上

东吴证券:汽车行业2020H2投资策略:全面看多,核心三条主线

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP