每日经济新闻 2020-06-13 19:09:25

钱研君在观察行业走势变化时发现,有一个板块正在快速崛起,而这个板块早在春节就备受重视,如今重新打开大涨局面,现在是时候转移下视线,对这个板块进行新的投资逻辑审视!今天,就来为大家捋一捋。

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位老铁,大家好,我是钱研君。每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

本周市场波澜不惊,创业板继续唱着独角戏,整体表现依旧好于主板市场。而上期《钱瞻研报》栏目提及的证券IT板块,则表现不俗,特别是恒生电子日K线5连阳,股价创近5年新高,而东方财富等个股也是保持独立走势,处于稳步走强的趋势。

若想重温学习证券IT板块的投资逻辑,大家可以翻阅上周公开文章《一轮红利已来!板块蠢蠢欲动!深度受益牛市的标志性板块,赶紧了解一下》以及发布在赢家学院的钱瞻研报白金版。

在制作本期栏目的时候,新冠疫情又有最新消息,北京新发地45人咽拭子阳性。钱研君温馨提醒,虽然夏天已到,但大家对于新冠疫情依旧不能放松警惕,出门戴好口罩,勤洗手,保持卫生,安全第一!

好了,回到市场本身,本周市场虽然波动加大,但是板块个股依旧活跃,很多细分领域都在走出属于自己的行情,比如之前提及的基建板块,东方雨虹又创新高,调味品中的千禾味业等等。

而钱研君在观察行业走势变化时发现,有一个板块正在快速崛起,而这个板块早在春节就备受重视,如今重新打开大涨局面,现在是时候转移下视线,对这个板块进行新的投资逻辑审视!

本期《钱瞻研报》推出了白金版,重点介绍了4家游戏类上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

受一季度新冠疫情影响,线下娱乐至今仍处于缓慢复工阶段,原有消费模式受到严重影响,截至5月末,文娱消费场所多数处于关停状态,线下影院也未恢复运营。同一时间,消费者线上娱乐时长增加,在线K歌、手机游戏、长/短视频等在线娱乐出现大幅增长。

2020年一季度受疫情影响,用户在总使用时长方面比2019年增长更为显著。随着复工复产,用户娱乐时长在二季度环比有所下滑,但仍高于去年同期水平。爱奇艺、腾讯、优酷、芒果TV等在线流媒体平台的访问量在疫情期间保持较快增长。云娱乐兴起,线上娱乐替代线下娱乐趋势明显,这一趋势已延续到二季度。在疫情影响完全消除前,预计线上娱乐将保持高景气度,线下娱乐复苏进展缓慢。生鲜电商、在线教育、远程办公、手机游戏等线上细分领域迎来发展红利。

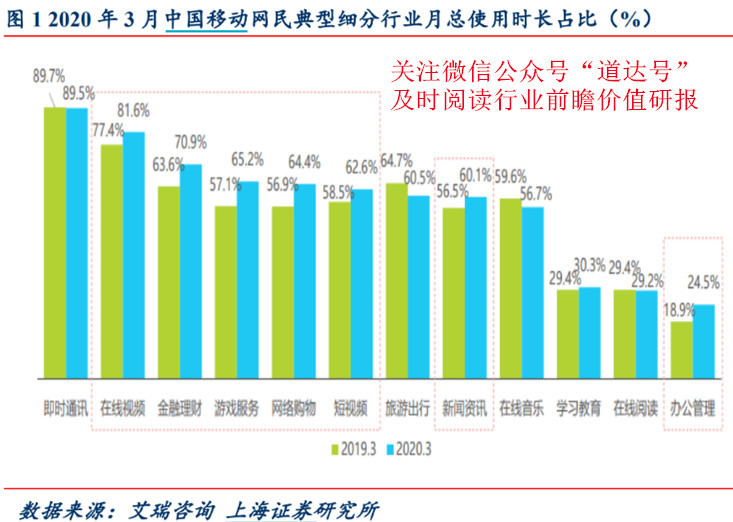

根据极光大数据显示,2020年第一季度移动互联网人均使用时长达6.7小时,较去年同期增长2.4个小时。受此影响,移动互联网各类App的使用时长占比也随之出现变化,其中,短视频受益最为明显,其使用时长占比大幅提升3.3个百分点至21.1%;手机游戏使用时长占比也明显提升,用户平均使用时长同比增长19.8%,占比提升2.2个百分点至9.6%。

手游用户使用时长的增长提升了行业活跃度,也带动了整体市场收入的增长。2020年第一季度国内游戏市场实现收入732.02亿元,较2019年第四季度环比增长25.22%;手游市场实现收入553.70亿元,环比增长37.63%,增速较此前出现显著提升;一季度客户端游戏市场实现收入143.50亿元,环比减少1.10%,全国范围内网吧经营场所暂停营业是导致客户端游戏市场小幅萎缩的主要原因。

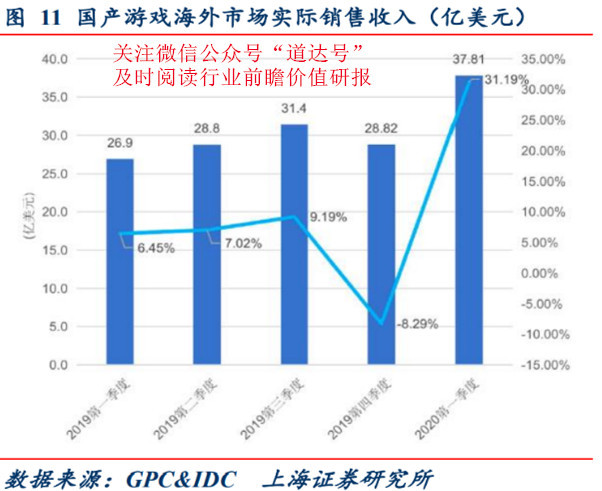

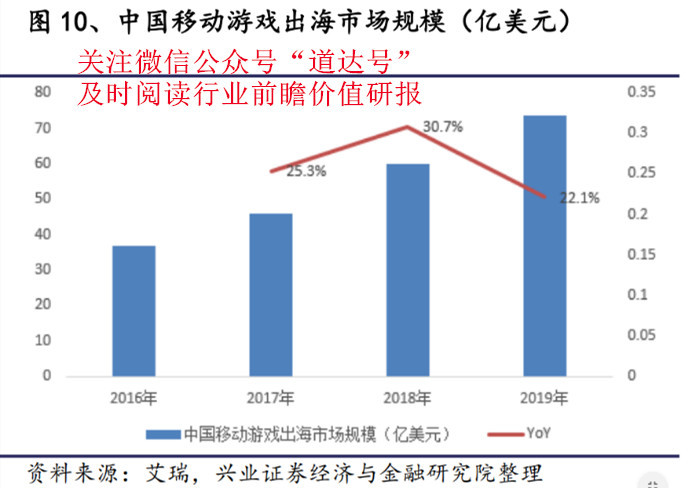

而在海外市场,国产游戏也取得了良好的成绩,实现收入37.81亿美元,环比增长31.19%。

受到疫情影响,在线游戏今年一直处于高景气度,但从未来发展眼光来看,随着5G到来,游戏还有三个赛道将长期受益。

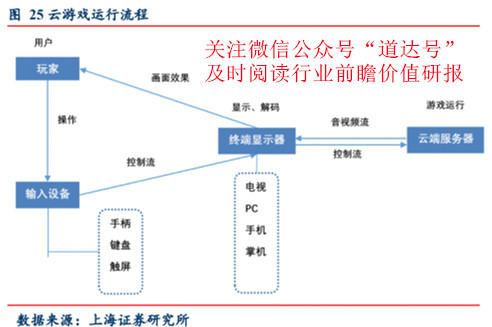

云游戏是一种以云计算为基础的在线游戏方式。在云游戏模式下,游戏的存储、运算、画面渲染等完全在云端服务器上执行,并由云端服务器将渲染完毕后的游戏画面经压缩后,通过网络传递给用户。

在云游戏模式下,用户无需事先下载、安装游戏,也无需考虑本地硬件是否具备足够的运算能力,任何一款能够播放在线视频的设备,都可以体验到云游戏的乐趣。

从技术的角度看,云游戏目前仍面临着两重瓶颈——带宽及延时。目前主流的云游戏平台要求25Mbps以上的带宽来支持高清云游戏体验,4G网络环境下只有在较为理想的外部环境下才能达到这一传输速度,而5G网络远超4G的带宽使得制约云游戏发展的带宽因素不再是问题。

而在延时方面,预计5G时代下云游戏仍然至少存在100-150ms左右的输入延时(从输入到游戏画面变化的时间差),这一延时范围与普通安卓手机玩游戏产生的输入延时相差不大。

因此,排除电子竞技比赛等极端情况,云游戏在5G时代能够较好地适配各类游戏,包括FPS等对画面即时性要求较高的游戏。而云游戏排除外挂的特征可能促使部分游戏厂商将游戏整体上云,从而保证游戏环境的公平性。

近期,国内游戏厂商也加快了云游戏平台的推进速度。如网易云游戏平台已经上线了超过100款手游以及超过20款端游,网易云游戏的跨终端适配表现出色,支持iOS及Android系统的手机、平板,Windows及Mac系统的电脑以及智能电视等多种平台。网易云游戏平台也承接网易旗下新游戏的试玩,此前网易将新游戏《EVE》的试玩版直接导向网易云游戏平台,在玩家群体里取得了广泛关注。

除了作为平台,游戏厂商作为云游戏的内容提供方,在云游戏产业中同样承担了重要的位置。国内多家游戏公司曾在公开场所表态,计划采取合作的方式将自有游戏接入到云游戏服务提供商的产品中去,如网易、游族网络就与华为云游戏达成了合作协议。而腾讯、完美世界等旗下拥有WeGame、Steam中国等丰富的PC游戏内容库的公司,未来在云游戏平台的构建中也将占据重要地位。

VR游戏发展多年仍未迎来爆发,主要是因为游戏沉浸感始终未能达标,以及伴随而来的晕眩感等不良体验。广角+单眼4K*2被认为是可以实现VR游戏良好体验的基础。

目前,绝大多数VR设备都未能达到这一标准。2019年以后,多家VR头戴设备厂商均推出了新一代产品,如Oculus Quest、VIVE COSMOS等多款产品的配置较前一代产品有明显提升,但距离上述理论配置要求还有一段差距。此外,沉重的头戴设备以及有线连接不便行动的缺点,仍然影响着长时间的游戏体验。

5G时代来临后,短期来看,高清内容的增加有望加速高分辨率VR基础设备的普及(VR眼镜/一体机等)。而长远来看,当5G网络建设不断完善,5G网络的实际速率逐步接近5G理论速率,网络稳定性也达到较高水平后,使用5G无线网络连接VR主机及头戴设备或者直接以云VR的模式运行游戏也是有可能的,到了那时,VR将实现沉浸感及便携性的两全其美,进而有望在多个领域得到广泛应用。

近日发售的VR游戏《半衰期:Alyx》在全球玩家群体中得到了广泛关注,被誉为第一款真正意义上的3A级VR大作。根据PlayTracker数据,《半衰期:Alyx》仅预售数量就超过了30万份,并带动了超过10万份VR硬件的销售;上线不久,游戏在Steam平台上的最高同时在线人数就达到了4.28万人,逼近4.6万人的历史最高纪录。

VR/AR是5G时代最有发展潜力的大流量应用领域。如果说云游戏能够将潜在的主机/PC游戏玩家,通过一个相对较低的导入成本,使其加入游戏市场,从而为游戏市场带来一部分增量的话,那么VR/AR游戏可能带动整个游戏行业的消费升级。

在用户规模方面,随着VR眼镜等可穿戴设备高度普及,未来VR/AR游戏的用户普及度,可能比肩甚至超过手机游戏玩家,而VR/AR游戏与生俱来的沉浸感体验、高清晰高质量内容以及与之相匹配的各种新的玩法,有望大幅刺激玩家的付费意愿,从而引领游戏产业实现新的飞跃。

Newzoo数据显示,2016-2020年,全球游戏市场从830亿美元增长至1094亿美元,年复合增长率9.6%,其中移动游戏增速最高,从406亿美元增长至644亿美元,年复合增长率16.6%,移动游戏占比也从48.9%提升至58.9%。

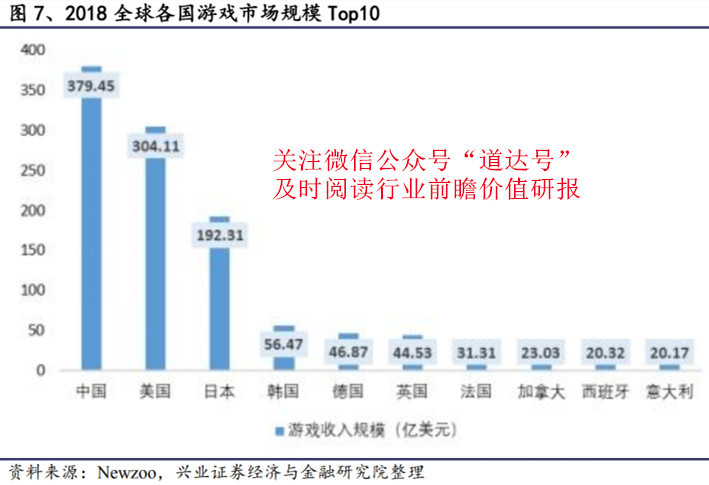

目前最大的游戏市场是中国,美国位列第二,后面逐渐拉开差距,分别是日本、韩国、德国、英国、法国、加拿大、西班牙、意大利,规模均超过20亿美元。Appannie数据显示,欧美日韩等主流移动游戏市场仍然保持较高增速增长,其中美国2016-2018年增速达到105%,日本、韩国分别为25%、80%,新兴市场例如泰国、巴西、印度等增速较高,在60%以上。

国产手游在海外的市场占有率近年来逐步提升,国产手游在日本、美国等发达国家已经有了约15%的市场占有率,在韩国、东南亚等地区的市占率更高,整体发展呈现欣欣向荣之势。

2020年一季度,美国手游市场实现收入45.4亿美元,同比增长21.4%,环比增长4.8%,保持较快增长态势。一季度中国手游共有19款游戏入围美国手游畅销榜Top100,合计实现收入4.87亿美元,同比增长15.9%,占Top100手游总收入的 16.3%。

SLG游戏仍是国产手游在美国的重点发力方向之一,如《State of Survival》凭借其末日生存的题材与居家抗疫的大环境充分结合,取得了显著的增长。此外,《明日方舟》等硬派二次元风的手游,成为了国产二次元手游在美国市场的开拓者。

未来,海外市场空间巨大,龙头游戏厂商有望通过精品游戏,抢占欧美日韩等手游市场份额,依托全球发行覆盖更为广泛的用户,从而提升游戏变现规模,带动业绩的进一步攀升。

本期《钱瞻研报》推出了白金版,重点介绍了4家游戏类上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

风险提示:1、游戏行业市场竞争加剧;2、5G网络推广进程低于预期;3、监管加剧,游戏产品推广表现不及预期。

本期钱瞻研报的参考研报如下:

上海证券:游戏维持高景气,线下娱乐尚待复苏

兴业证券:出海提速,打开龙头增长空间

天风证券:高增长兑现,现金流质优,关注暑假期间新游表现

(本文内容仅供参考,不作为投资建议,据此入市,风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP