每日经济新闻 2020-05-30 19:30:08

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位老铁,大家好,我是钱研君。每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

新冠肺炎疫情出现后,钱研君已经分享了大医药行业里面的多个赛道,比如病毒防护、创新药、药房零售、医疗器械等。而大医药行业今年走势也似乎在复制去年的大科技板块,进攻性极强。优秀个股的估值,资金给予很高的溢价,所以这个板块涌现的牛股也是不断。

在大医药走势火爆的背后,其实还有一个赛道的个股正在慢慢崛起,关注度虽然一般,但在悄然走高,这或是今年最牛行业的最终赛道,有必要引起重视。因为它也是疫情之下获得政策重点关注的方向之一,若要全面把握大医药,它必不可少!

本期《钱瞻研报》推出了白金版,重点介绍了4家血液制品类上市公司。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

在新冠肺炎疫情期间,由于静丙和恢复期血浆在危重症患者抢救中发挥了重要作用,以及康复患者血浆制成新冠病毒特异性免疫球蛋白的预期,血液制品板块受到颇多关注,所以本期的主角,就是血液制品。

研究之前,咱先来科普下,这是一个怎样的医药赛道。

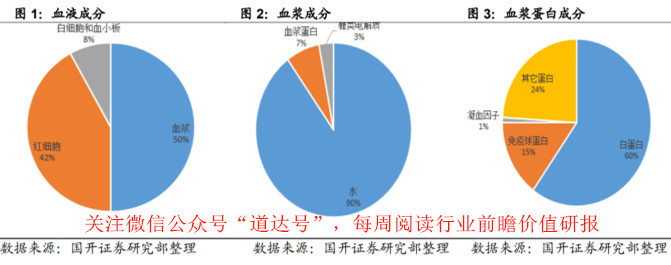

一般来讲,人体血液的50%左右是血浆,其余主要包括红细胞、白细胞、血小板等。血浆主要由水(90%)、糖类电解质(3%)和蛋白质(7%)组成。而血液制品则是指由健康人血浆或经特异免疫的人血浆,经分离、提纯或由重组DNA技术制备的血浆蛋白组分。

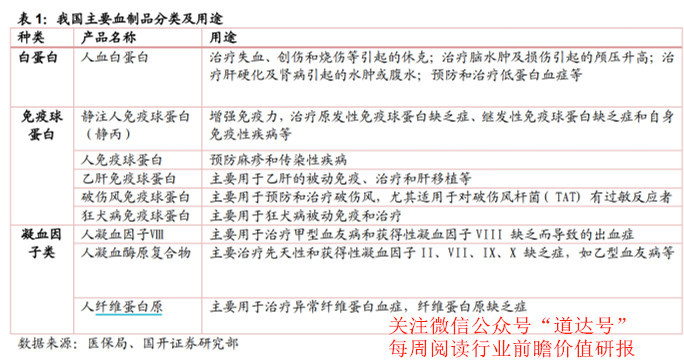

因此,血液制品通常是由组成血浆7%的蛋白质分离提纯得来,主要包括白蛋白(60%)、免疫球蛋白(15%)、凝血因子(<1%)和其它蛋白质成分(24%),分离得到的不同产品,就用于治疗不同症状的患者,如下图:

在我国血液制品行业政策发展历史中,历次公共卫生事件均对行业产生了深远的影响。

4月15日,国家药监局食品药品审核查验中心发布《药品生产质量管理规范血液制品附录》征求意见稿,提出了三方面的调整:

1、血浆追溯期缩短:每份血浆追溯至供血浆者,应向前追溯到供血浆者最后一次采集的血浆之前至少60天内所采集血浆(原为3个月);

2、加强病毒检测:企业应当保存投料生产用原料血浆留样,并将样品保存至投料生产所有产品有效期届满后一年,原料血浆留样应当满足规定病毒的核酸检测及复测、病毒标志物检测及复测等的用量要求等;

3、生产负责人资质要求提高:生产管理负责人应当至少具有5年(原为3年)从事血液制品生产和质量管理的实践经验等。

随着监管政策的不断完善和临床应用的普及,我国血液制品行业正逐渐走向成熟。关注微信公众号“道达号”,每周阅读行业前瞻价值研报。

血液制品在医药行业不是一个新名词,其已经经过了70年的发展,从最初技术封锁时代的自主探索、曲折前进到改革开放后的粗放发展、逐渐规范,随着不再新批血液制品生产企业,行业进入存量竞争、严格监管的阶段,之后“十二五”倍增计划以及血液制品价格放开,推动行业量价齐升、突飞猛进。

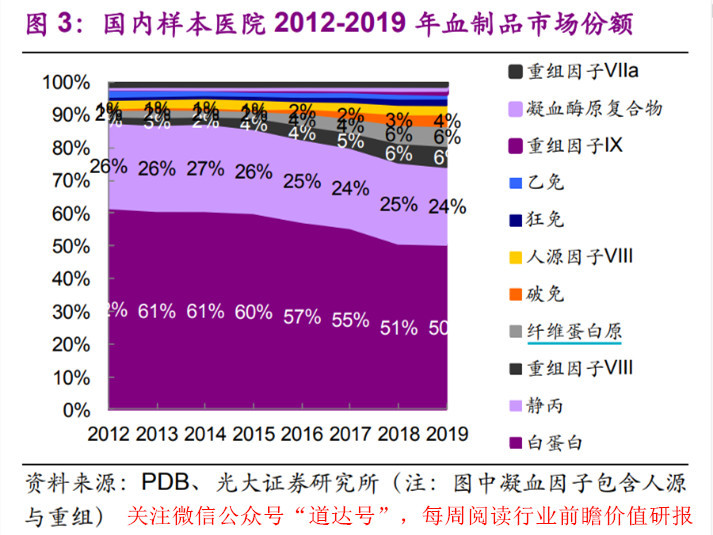

根据中国血液制品的批签发数据显示,2011年-2019年间中国血液制品市场整体规模持续增长,批签发数量的年均增长率(CAGR)约为17.67%。其中凝血因子和狂犬病、破伤风人免疫球蛋白增长较快。

同世界血液制品市场格局一样,中国的血液制品市场也逐渐向头部企业集中,背后的原因主要是具有资源属性的浆站、血浆向头部企业集中。此外,以天坛生物、华兰生物等为首的龙头厂家在各细分领域全面发展,单位血浆利用度也处于业内领先水平。

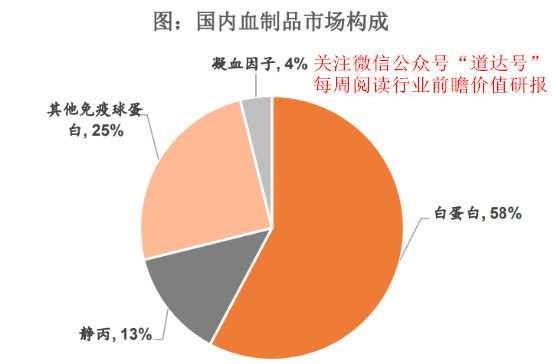

目前,中国血液制品市场主要由人血白蛋白(58%)、静脉注射用人免疫球蛋白(静丙,13%)和各类凝血因子(4%)构成。

人血白蛋白:

长期以来,国产白蛋白处于供不应求的状态,市场上约60%的白蛋白需要通过进口方式取得。2017年-2018年因两票制改革导致渠道商去库存,曾引起终端白蛋白短时间内供大于求,但只是一次性事件,不改变长期格局。在进口白蛋白数量没有明显波动的前提下,中国白蛋白的供需将保持紧平衡。白蛋白现在是并且在相当长一段时间内依然会是国内需求最大的血液制品。关注微信公众号“道达号”,每周阅读行业前瞻价值研报。

静丙:

国内静丙的使用量和海外相比有很大差距:

①目前国内静丙获批适应症较少,静丙的治疗覆盖面有提升空间。

②国内对静丙的认知度有提升潜力,需要临床推广。

随着国内血液制品厂家对静丙市场的重视度提升,产品潜力将在未来得到释放。新冠疫情中静丙得到广泛使用,产品认可度提高,中长期看我国静丙销售有望明显增加。

凝血因子类产品:

国内的凝血因子主要是凝血因子Ⅷ、纤维蛋白原和人凝血酶原复合物三大类。由于供给不足及支付能力因素,目前我国凝血因子使用还集中在紧急治疗领域,其预防用途存在巨大开发空间。

需求端:人血白蛋白较成熟,静丙空间大,小品种增速快

2019年PDB样本医院的血液制品销售额合计约75亿元,同比增长24%,2012年-2019年复合增长率为15%,整体处于稳健较快增长的状态。前两大品种分别为人血白蛋白和静丙,2019年样本医院销售额分别约为38亿元和18亿元。

从结构来看,我国各类血液制品中,人血白蛋白使用相对成熟、广泛,静丙和其他小品种仍有提升空间。

从用量来看,我国人血白蛋白的人均用量为发达国家的50%左右,静丙和凝血因子Ⅷ仅为发达国家的10%和1.6%,临床渗透率仍有待提升。

供给端:集中度低,采浆量缺口大

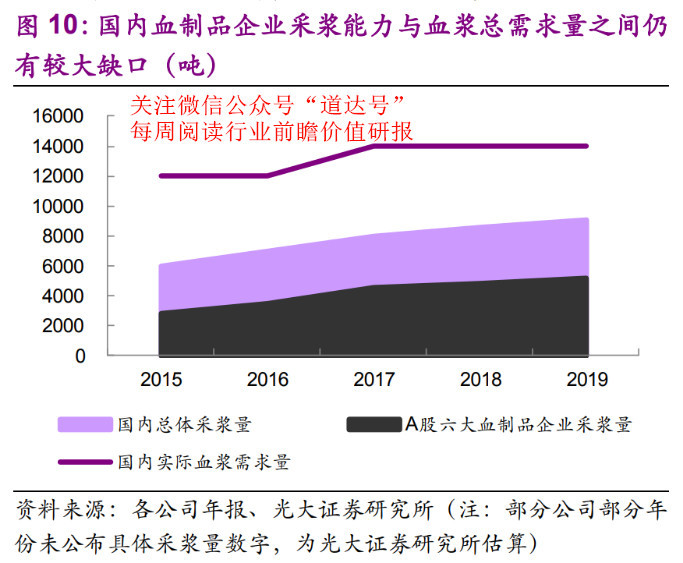

国际血液制品行业集中度高,目前全球年采浆量超过50000吨,其中美国采浆量占比约80%,仅有不到20家血液制品企业(不含中国),前五家企业占据约 85%的市场份额,采浆能力均超过了5000吨/年。

而国内约有28家具有生产资质的企业,2019年采浆量仅有9100吨-9200吨左右,而国内实际血浆需求量超过14000吨,血浆缺口高达近5000吨。

从中国血液制品市场结构与国际一流血液制品企业的收入结构来看,小品种的比例差距尤为巨大,未来国内市场仍有很大的发展空间,品种齐全、供应能力强、规模大的企业将拥有较好机会。关注微信公众号“道达号”,每周阅读行业前瞻价值研报。

小结:

经过这两年库存的消化,血液制品行业大部分上市公司已处于合理库存水平附近。叠加新冠肺炎的影响,供需关系进一步改善。由于血液制品行业政策壁垒高、供需缺口长期存在、规模经济效应明显,未来采浆规模大、血浆综合利用率高的龙头企业将具有更明显的竞争优势。

风险提示:1、采浆量低于预期的风险;2、血液制品价格波动的风险;3、研发进展低于预期的风险;4、行业安全性风险。

本期钱瞻研报的参考研报如下:

西南证券:《药品生产质量管理规范血液制品附录》征求意见稿解读

光大证券:新冠肺炎系列报告之三暨血制品行业深度报告:危中寻机,疫情之后杀出一条“血”路

国开证券:血制品行业专题报告:供需改善明显,进入景气度向上周期

平安证券:血制品篇:行业具稀缺性,疫情带来长期机遇

信达证券:国内血液制品行业发展回顾

本期《钱瞻研报》推出了白金版,重点介绍了4家血液制品类上市公司。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

(本文内容仅供参考,不作为投资建议,据此入市,风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP