每日经济新闻 2020-05-14 19:15:57

在疫情的影响下,游戏行业还会狂奔多久?会出现“千亿市值”的行业标杆吗?

每经记者|何剑岭 每经编辑|吴永久

图片来源:摄图网

游戏肥宅们,你们又立功了!

5月13日,腾讯披露了亮丽的一季报,在1080.65亿元的总收入中,游戏收入达到372.98亿元,较上年同期增长31%,游戏收入占总收入的比例升至35%。

利好刺激之下,今日在港股上市的腾讯控股高开逾3%,创出2年多新高。不过好景不长,之后腾讯一路下滑翻绿,总市值再次落后于阿里巴巴。截至收盘,报430.6港元/股,微涨0.23%。相应的,A股市场中的网游个股也出现躁动,多只个股涨停。

在疫情的影响下,游戏行业还会狂奔多久?会出现“千亿市值”的行业标杆吗?

5月13日晚间,腾讯控股(HK:00700)在疫情期间的财报出炉。2020年一季度腾讯控股营收1080.65亿元(人民币,下同),同比增长26%;净利润(Non-IFRS)270.79亿元,同比增长29%,展现了较强的抗险能力。

图片来源:腾讯控股公告

财报显示,2020年一季度腾讯控股增值服务收入为624.29亿元,同比上涨27%,环比上涨19%。其中,网络游戏收入为372.98亿元,同比上涨31%(游戏收入占总收入的比例升至35%),环比上涨23%,主要由于智能手机游戏(如《王者荣耀》及《和平精英》)的收入增长以及个人电脑客户端游戏(包括《英雄联盟》)的收入贡献所致;社交网络收入为251.31亿元,同比上涨23%,环比上涨14%,由于用户于居家令期间对游戏虚拟道具的消费增加以及旺季影响所致。

图片来源:王者荣耀官网

图片来源:和平精英官网

在当日晚间的业绩电话会上,腾讯控股董事会主席兼首席执行官马化腾称,疫情期间腾讯控股实现了稳健的运营及财务增长,体现了业务模式的抗压性及平台价值。未来预期游戏內消费将随着各地复工恢复到正常水平,同时,网络广告行业将面临挑战。

受利好财报刺激,今日在港股上市的腾讯控股高开逾3%,最高摸至447港元/股,创出自2018年3月22日以来的近2年2个月新高。以总股本95.53亿股来计算,总市值最高达到了4.27万亿港元,而当时阿里巴巴港股开盘微跌,因此腾讯控股在开盘时的总市值一度超过了阿里巴巴港股。

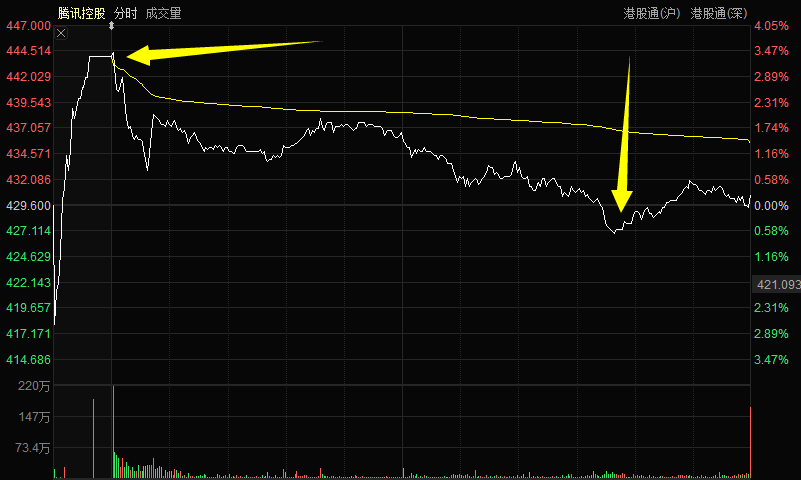

腾讯控股今日分时图

不过好景不长,腾讯控股高开后转头一路下滑,并在14:40之后一度翻绿失守5日均线,最终收盘报430.6港元/股,微涨0.23%,在日K线图上高位留下了一根长阴线。尽管如此,从3月19盘中的低点325.2港元/股来计算,在近2个月的时间里,腾讯控股最高涨幅仍然超过37%!

腾讯控股近期日K线图

受腾讯控股一度大涨影响,今日A股大盘虽然下滑收绿,但游戏概念股却逆势表现较强。截至收盘,手游概念板块微跌0.10%,网络游戏概念板块跌0.43%。个股方面,昆仑万维低开高走收于涨停,创出2个月新高;智度股份全天一字涨停;深大通收于涨停;神州泰岳盘中一度涨停,收盘大涨7.10%。

网络游戏概念股涨幅排名

手游概念股涨幅排名

此外,另外一条与游戏产业相关的新闻也不容忽视:游戏宅们的年度盛会ChinaJoy将如期举行!

中国国际数码互动娱乐展览会(简称:ChinaJoy)组委会于5月11日召开首次新闻发布会,宣布第十八届ChinaJoy将于2020年7月31日至8月3日在上海新国际博览中心如期举办。

图片来源:新浪微博

据发布会介绍,本届展览会以“科技·引领数字娱乐新浪潮”为主题,将在举办中国国际数码互动娱乐展览会(ChinaJoy)、国际智能娱乐硬件展览会(eSmart)、中国国际动漫及衍生品授权展览会(CAWAE)三大品牌的同时,新增ChinaJoy潮流玩具展(CJTS),及5G云游戏主题展区、桌游主题展区、独立游戏等主题展区。

“每经牛眼”注意到,在此次疫情期间,不少行业受到的负面影响比较明显,但是也有少数行业“因祸得福”,例如:线上购物、线上医疗、线上教育、线上直播等,而网络游戏、手机游戏行业也属于其中之二。

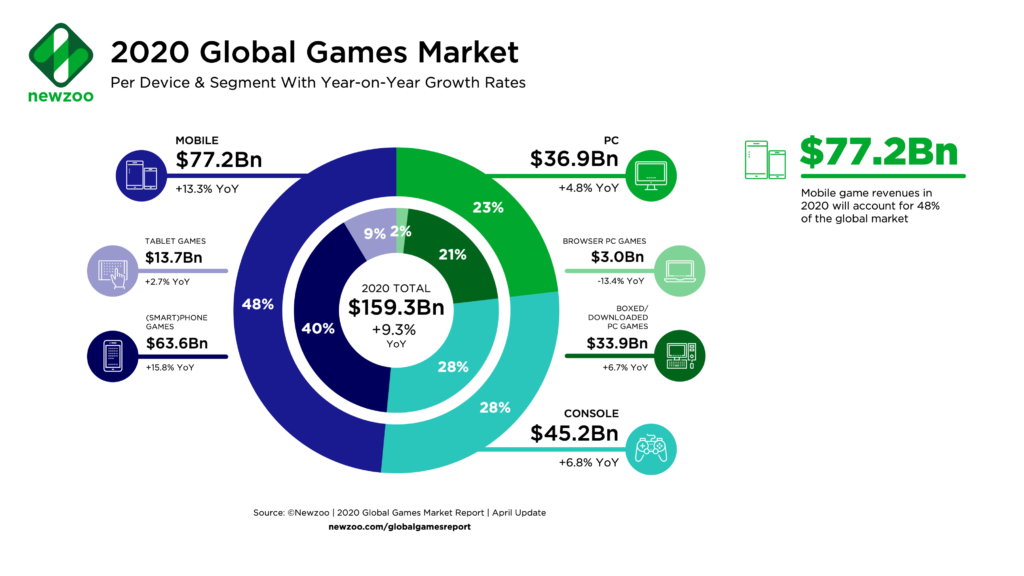

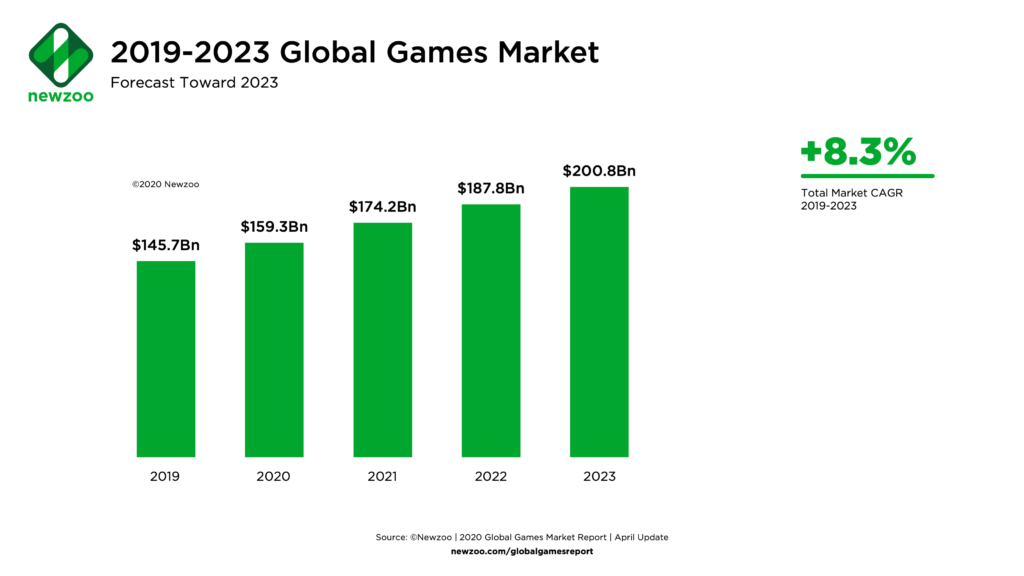

游戏市场研究机构Newzoo发布了全新的《2020年全球游戏业市场研究报告》,报告指出受新型冠状病毒疫情的影响,以及次世代主机的有力推动,2020年全球游戏业收入预计将达到1593亿美元,同比增长9.3%,几乎一半的消费者游戏支出都来自于中国和美国;此外据预测,到2023年底该收入将突破2000亿美元。

图片来源:Newzoo报告

Newzoo在研究报告中说道,受到疫情的影响,游戏成为了人们宅家期间普遍选择的消遣手段之一,所有的游戏类型都因此在用户参与度以及收入上出现了增长;其中移动端游戏受到的影响最为明显,2020年移动端游戏收入预计将达到772亿美元,同比增长13.3%。

图片来源:Newzoo报告

Newzoo将移动端游戏增长势头最突出的原因归结于以下三点:

1、移动端游戏更低的进入门槛;

2、受疫情影响很多PC Cafe 被迫关闭,移动端游戏就成为了其的替代者;

3、移动端游戏的开发过程相比不那么复杂。

国内方面,根据伽马数据发布的《2019中国游戏产业年报》显示,2019年中国移动游戏市场实际销售收入1581.1亿元,占比68.5%;客户端游戏市场实际收入615.1亿元,占比26.6%;网页游戏市场实际销售收入98.7亿元占比4.3%;家庭游戏主机游戏与单机游戏的销售收入加起来占到0.6%,移动游戏收入占据游戏市场主要份额。移动游戏由于基本不涉及到实体软件的销售,在疫情期间避免了因为病毒隔离所造成的影响,网页游戏与客户端游戏基本也是同理。

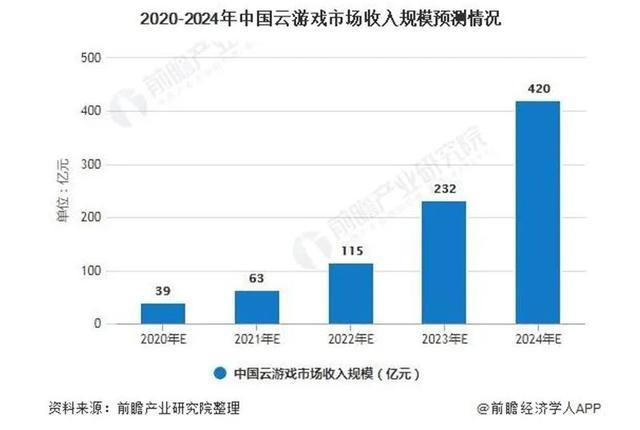

而随着国内5G网络的加速落地,云游戏已处于爆发前夜。根据艾瑞咨询数据库的分析,到2024年我国的云游戏市场收入规模将达到420亿元左右。

对于腾讯控股的亮丽一季报,中信证券14日发布研报称,展望2020年,公司各项业务有望继续维持稳健表现,疫情对公司部分业务的短期拖累亦有望较快恢复。其中,源于核心产品稳定表现,以及新产品储备充足,游戏业务有望继续维持强劲表现。看好公司中期业绩表现,继续维持480港币目标价。

安信证券称维持对腾讯2020年增长较乐观的展望,主要基于看好海外游戏收入贡献、金融科技企业服务板块的快速增长,以及由量驱动的社交广告维持增速,预期第一季度疫情对公司业务有短期负面影响,尤其是商业支付和媒体广告,但会为手游和效果类社交广告的超预期表现所抵消。

交银国际发布研报称,预计腾讯控股2020年2季度总收入同比增28%,其中游戏/广告/社交网络/金融科技收入增长30%/17%/46%/26%。该行认为,腾讯将继续受益于其稳固的在线地位以及长期产业互联网的战略。该行预计未来3年利润复合增长率仍可维持22%以上,基于SOTP估值,将目标价从466港元上调至493港元,对应34倍/28倍2020/21年市盈率。维持买入。

对于今年A股游戏行业的未来趋势,机构也纷纷表示看好:

华商基金认为游戏行业具备长期投资机会,展望下半年,游戏行业的表现或会超出市场预期。当前有投资者认为游戏是否可持续或存在一定的不确定性,而我们认为游戏本身黏性较大,且下半年随着5G的推进,云游戏等新商业模式的推出,游戏行业对于用户体验、用户黏性有望进一步提升,整个行业景气度中长期看仍可持续,未来或将呈现出营收利润高增长,叠加新商业模式带动估值提升的景气度上行趋势,我们对游戏行业的后续表现较为积极乐观。

招商证券认为,云游戏最为直观的理解,就是采用了云计算的技术作为基础,玩家不再需要下载安装就可以体验游戏,同时也降低对于电脑硬件的需求以及网络更新的需求。但是另一方面,云游戏更加打破了电视、PC、手机以及ipad 的界限,所以云游戏的来临,对于游戏玩家来说将是非常重要的变革,一个最大的变化。而从中国的5G应用发展来看,云游戏有望是5G应用的第一个爆款应用,也是属于能够真正解决游戏玩家痛点的5G应用,建议投资者短期高度关注完美世界、三七互娱、芒果超媒等,它们望冲击千亿市值。(编者注:截至今日收盘,上述三只股票市值分别为:591.0亿元、778.4亿元、864.4亿元)

民生证券认为,2020年将是云游戏相关事件催化迭出的一年,游戏板块将受益5G云游戏的催化,估值水平进一步提升。今年大部分龙头公司业绩增速超过25%,业绩确定性强,同时有一季报业绩高增预期,以及5G下游大逻辑支撑,坚定看好游戏板块。龙头标的:完美世界(当前估值略高于20X,历史最低估值15X,处于相对低位)、三七互娱、吉比特、世纪华通、电魂网络(业绩预计翻番)、金科文化(低估值)、宝通科技。

(本文部分内容综合自上海证券报、网易游戏频道、新京报等)

(本文仅供参考,不构成买卖依据,入市风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112