每日经济新闻 2020-05-08 16:07:39

每经记者 彭斐 每经编辑 卢九安

图片来源:摄图网

对透明质酸(俗称“玻尿酸”)行业来说,龙头华熙生物(688363,SH)2019年在科创板的成功登陆,让行业受到越来越多资本的青睐。随着资本的注入,行业的竞争也开始白热化。

作为掌舵者,华熙生物董事长赵燕似乎对此并不担心,她一直认为,有竞争行业才能进步。

5月7日下午的华熙生物2019年度年报线上沟通会上,赵燕向包括《每日经济新闻》在内的媒体称,“一个行业如果只有一家独大,可能你就是井底之蛙,你看不到外边的世界,也看不到变化,也没有动力去促进持续不断的创新和产品更新迭代。”

赵燕的上述表态,源于在过去一年,因资本的涌入,玻尿酸行业的竞争开始加剧。

2019年,随着华熙生物、昊海生科(688366,SH)在科创板上市,以及鲁商发展(600223,SH)收购行业老二山东焦点生物科技股份有限公司(以下简称“焦点生物”),玻尿酸行业受到资本市场越来越多的关注。

“透明质酸行业去年形成了一股透明质酸概念股,大家只是一味地去跟风,而不是从根本上做技术研发和创新,推动行业进步,这样就会产生价格竞争。”在赵燕看来,行业的竞争一定要形成良性竞争,有利于行业发展,价格战反而会把整个行业给毁了。

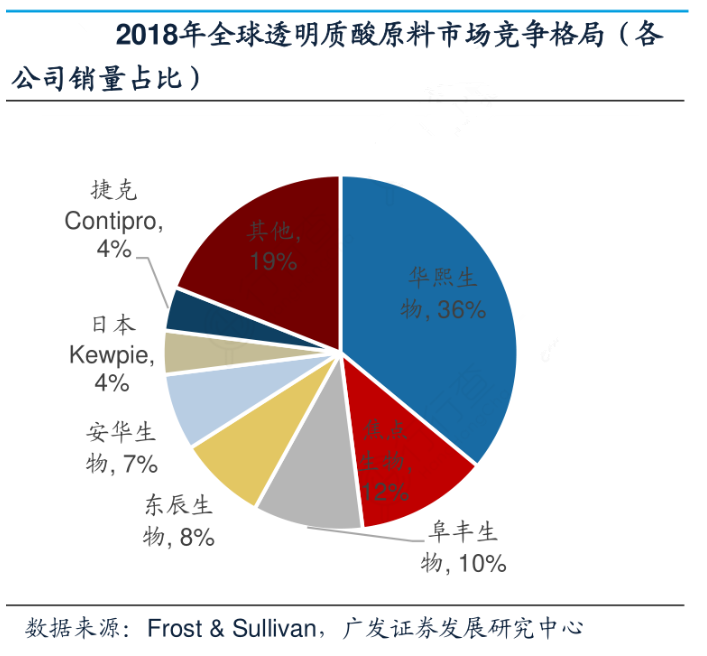

据Frost&Sullivan报告显示,目前我国是全球最大的透明质酸原料生产销售国,2018年中国透明质酸原料的总销量占全球总销量的86%,透明质酸的发酵技术水平、产量以及质量均已达到国际先进水平,且在全球透明质酸原料销量排名前五的企业,均为中国企业。

安信证券研报显示,从行业格局来看,全球透明质酸原料市场中销量占比前五的均为中国企业,CR5(行业前5集中)占比73%,较为集中。其中华熙生物以36%销量占比位居龙头。

图片来源:行行查网站 截图

《每日经济新闻》记者注意到,作为全球最大的玻尿酸原料生产商,华熙生物全球市场份额几乎等于另四家中国企业之和。而上述五家公司全部来自山东。也就是说,全球每卖出10支玻尿酸产品,7支的原材料来自山东。

华熙生物在2019年财报中提到,随着近年来生物技术的快速发展,公司竞争对手的综合实力有所提高,可能使行业的竞争加剧。

在这种背景下,从专注于透明质酸原料市场,华熙生物的业务近几年逐渐向下游终端市场延伸。2012年,华熙生物旗下品牌“润百颜”推出国内首款获得CFDA批准文号的国产交联透明质酸软组织填充剂——注射用修饰透明质酸钠凝胶,打破了国外品牌对国内市场的垄断局面,并将业务范围延伸至透明质酸终端环节。

华熙生物2019年报中称,公司凭借微生物发酵和交联两大技术平台,建立了从原料到医疗终端产品及功能性护肤品的全产业链业务体系,服务于全球的医药、化妆品、食品制造企业、医疗机构及终端用户。

“除了透明质酸已经做到世界第一,我们现在要扩大透明质酸的应用领域。根据我们20年的行业经验,每扩大一个应用领域,透明质酸的需求就会出现爆发式的增长。”赵燕称。

从港股转战科创板的华熙生物,在2019年取得一个不错的业绩。

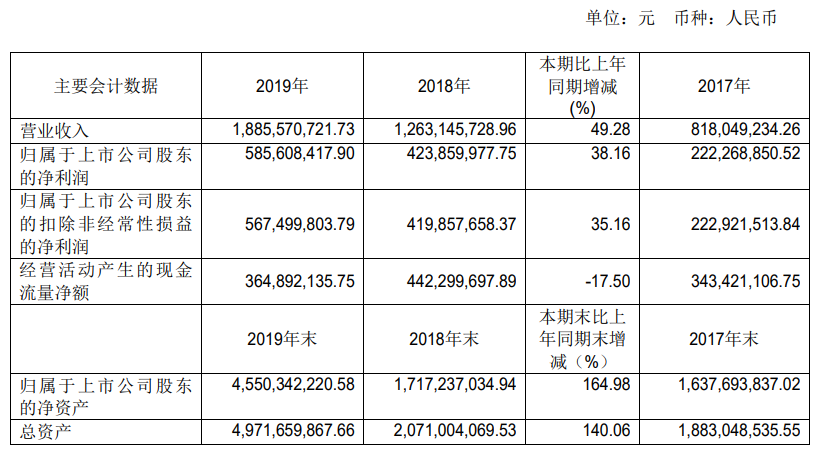

华熙生物4月底发布的2019年年报显示,公司去年全年实现营业收入18.86亿元,同比增幅49.28%,实现归属于母公司所有者的净利润5.86亿元,同比增幅38.16%。

图片来源:华熙生物2019年年报 截图

对于业绩的增长,华熙生物称,主要原因是公司营业收入的较快增长以及公司毛利率水平和整体费用率水平基本保持稳定。

华熙生物去年的综合毛利率为79.66%。赵燕在回答《每日经济新闻》记者提问时称,“对于一家高新技术企业,如果毛利率在30%以下,这家公司基本上没有什么竞争力,只有高毛利率才能保证竞争力。”

“C端将来的市场占有率越来越大,在我们的经营收入占比也会越来越大,毛利率可能会出现变化。”但在赵燕看来,因为有科技力做支撑,这种调整不会太大。

《每日经济新闻》记者注意到,类似的情况也出现另外一家玻尿酸概念企业。昊海生科财报显示,2019年毛利率为77.28%,2018年该数字为78.51%,略有下降,主要源于毛利率较高的玻尿酸产品营收占比下降。

不过,比起玻尿酸产品本身,华熙生物所处的产业链上游,才是最惹人注意的地方。一位医美行业分析师告诉《每日经济新闻》记者,在整个产业链上,利润率最高的还是上游医药级玻尿酸厂商。

据Frost&Sullivan报告显示,医药级透明质酸原料价格远高于其他级别,其产品对杂质水平、生产工艺等品质要求远高于其他级别。2018年中国占据了世界医药级透明质酸原料销量的50%,我国生产的医药级透明质酸原料54.1%用于出口。在医药级出口企业中华熙生物占比约95%,几近垄断。

对此,有业内人士指出,医药级原料需要3~5年的前期投入和严格的资质审核,难度大、门槛高,因此尽管毛利率高,但真正参与竞争者并不多。

值得注意的是,曾在全球医药级透明质酸市场上扮演重要角色的日本企业资生堂于2019年宣布未来三年内将退出医药级透明质酸业务,据业内人士透露,其退出的原因主要迫于华熙生物的成本优势。

对于华熙生物未来的毛利率,赵燕则认为,终端市场在扩大,需要打造品牌,企业投入加大,净利率可能会有变化,但是毛利率调整不会太多。

截至5月8日收盘,华熙生物股价收报于97.56元/股,涨幅3.79%。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP