每日经济新闻 2020-05-03 22:07:38

每经记者|张祎 每经编辑|陈旭

4月29日,烟台农村商业银行股份有限公司(以下简称“烟台农商行”)发布了2019年年报。

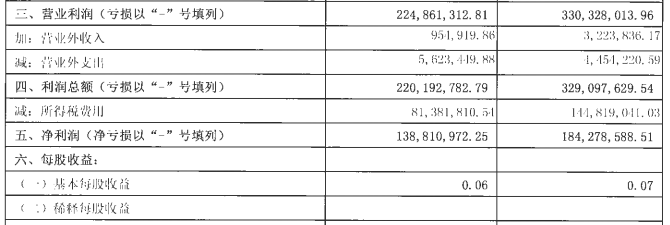

年报显示,烟台农商行去年资产总额虽保持增长,但业绩却出现双降:全年完成营业收入12.58亿元,同比下降10.15%;实现净利润1.39亿元,同比下降24.67%。

值得注意的是,在不良贷款增长、大幅计提拨备等因素影响下,烟台农商行净利润已连续4年下滑。截至2019年末,该行不良贷款率攀升至8.82%,达到近年来的高点;同时,拨备覆盖率落至76.70%,远低于150%的监管指标。

2019年7月,在相关债项跟踪评级报告中,中诚信国际已将烟台农商行主体评级展望由“稳定”调整为“负面”。

公开资料显示,烟台农商行于2012年6月15日获批筹建,是在原烟台市芝罘区、莱山区、福山区、牟平区及烟台经济技术开发区5家农村信用合作联社的基础上,以新设合并方式发起设立的股份制商业银行,为山东省农村信用社联合社下属成员行社之一。2019年底注册资本25亿元,下辖107个营业网点,共有在岗干部职工1607人。

作为一家地方法人银行,烟台农商行在烟台市的金融体系中具有较为重要的地位。截至2019年末,该行吸收存款余额378.89亿元,发放贷款和垫款余额265.79亿元,分别较上年末增长3.20%、4.04%,存款余额和贷款余额在烟台市的市场占有率分别达到8.45%、8.02%。

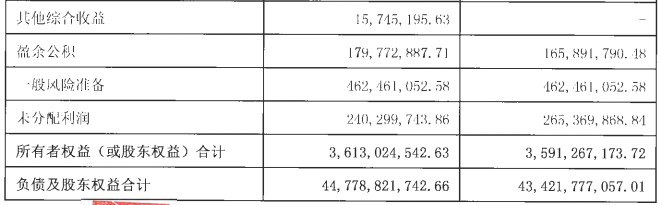

年报显示,截至2019年末,烟台农商行资产总额447.79亿元,较上年末增加13.57亿元,增幅3.13%;负债总额411.661亿元,较上年末增加13.35亿元,增长3.35%;所有者权益36.13亿元,较上年末增加0.22亿元,增长0.61%。

不过,虽然存、贷款及资产规模在上升,但从财务数据看,烟台农商行去年业绩并没有随之增长。2019年,烟台农商行完成营业收入12.58亿元,实现净利润1.39亿元,分别同比下滑10.15%、24.67%。基本每股收益0.06元/股,相较上年减少0.01元/股。

作为一家以经营传统贷款业务为主的地区性中小金融机构,利息收入是烟台农商行主要收入来源,但该行2019年利息净收入同比下降17.67%,为9.19亿元。与此同时,其手续费及佣金净收入的亏损额也在扩大,2018年亏损1762.07万元,2019年则进一步亏损3129.43万元。

实际上,若向前追溯相关财务数据,不难发现,自2016年起,烟台农商行的净利润已连续4年下滑。

2015年,烟台农商行实现营收13.46亿元、净利润3.18亿元,较上年分别增长0.02亿元、0.09亿元,虽然增幅并不大,但也算是在稳定上行。

但到了2016年,在营业收入同比增长逾0.5亿元至13.99亿元的情况下,该行仅实现净利润2.36亿元,同比下降25.91%;

此后的2017年、2018年,虽然连续两年营收均超过14亿元,但该行净利润表现仍未见好转,分别为2.05亿元、1.70亿元,持续走低;

到了2019年,烟台农商行全年净利润更是进一步下滑,仅有1.39亿元,甚至还不到2015年的一半。

公开信息显示,烟台农商行的业务主要包括公司业务、零售业务和资金业务三大板块。其中,公司银行业务在该行占据着主导地位。

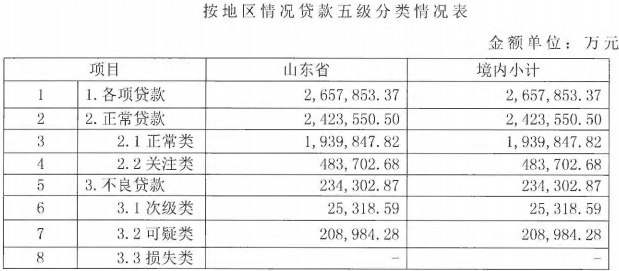

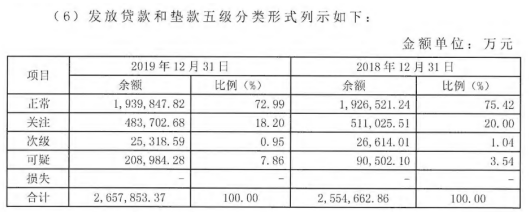

截至2019年末,烟台农商行发放贷款和垫款总额265.79亿元,其中短期单位贷款165.46亿元、中长期单位贷款16.03亿元,合计181.49亿元,在贷款和垫款总额中所占比例为68.28%。

中诚信国际发布的《烟台农村商业银行股份有限公司2018年第一期二级资本债券信用评级报告》显示,烟台当地以制造业为主,民营企业众多,受宏观经济增速放缓、区域经济持续下行等影响,该行部分行业客户信用风险持续暴露,部分中小企业出现亏损或资金周转不畅,不良贷款持续上升。

评级报告显示,2016年~2018年各报告期末,烟台农商行不良贷款余额不断增长,分别达到6.86亿元、8.87亿元、11.71亿元;不良贷款率也随之一路上行,分别为2.99%、3.61%、4.58%。

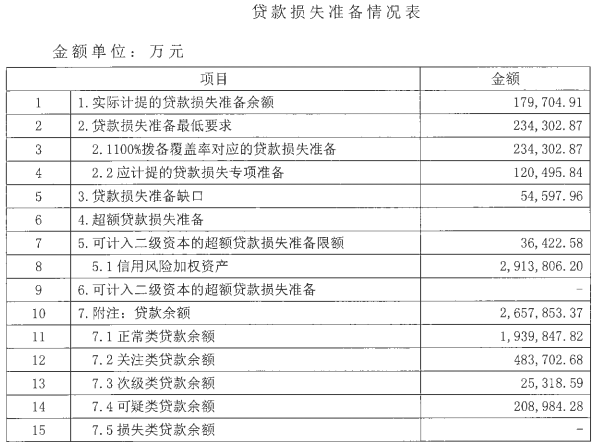

截至2019年末,烟台农商行不良贷款余额更是较上年同期翻了一番,增至23.43亿元,约为2015年末的4.2倍。其中,可疑类贷款达到20.90亿元,同比猛增130.92%。这也意味着,截至2019年末,该行不良贷款率已升至8.82%,同比增长4.24个百分点。

信息来源:烟台农商行2019年度会计报表附注

从2019年末不良贷款行业分布看,制造业、批发和零售业所产生的不良较多,分别为10.85亿元、8.20亿元,分别占同期不良贷款余额的46.32%、35.02%。

2019年7月,中诚信国际发布《2019年烟台农村商业银行股份有限公司二级资本债券跟踪评级报告》,在肯定该行在当地金融体系中较为重要的地位、较为明确的市场地位、灵活快速的决策机制、广泛的营业网点和良好存款稳定性的同时,也指出该行面临拨备低于监管要求、贷款集中度高、资产质量下行压力大、盈利能力持续弱化等诸多挑战。

评级报告显示,2015年~2017年各报告期末,烟台农商行的拨备覆盖率分别为152.18%、150.85%、152.08%,虽处于较低水平,但也满足监管最低要求。

不过,2018年末,随着不良贷款规模持续增长,该行拨备覆盖率降至125.49%,较上年末下降26.59个百分点。

而到了2019年末,面对23.43亿元的不良贷款规模,烟台农商行实际计提的贷款损失准备余额为17.97亿元,拨备覆盖率仅为76.70%,同比减少48.79个百分点,低于银行监管部门不低于150%的监管指标。

信息来源:烟台农商行2019年度会计报表附注

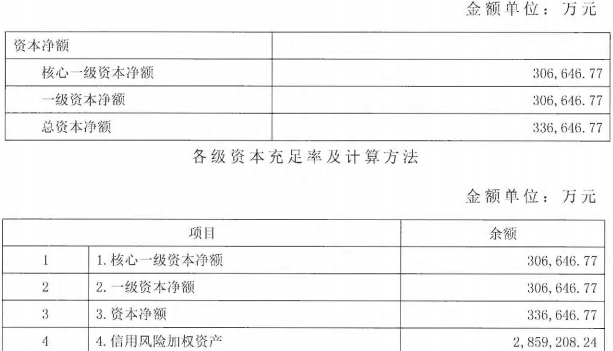

截至2019年末,烟台农商行核心一级资本充足率、一级资本充足率、资本充足率分别为9.85%、9.85%、10.81%,均符合监管要求。

最终,在上述跟踪评级报告中,中诚信国际维持烟台农商行主体信用等级AA-、2018年3亿元二级资本债券信用等级A+的评级,但将其主体评级展望由“稳定”调整为“负面”。

封面图片来源:每经资料图

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112