每日经济新闻 2020-04-25 10:23:35

此番,东菱振动2019年度业绩再度不达标,苏州高新不得不再度计提商誉减值准备5277.73万元。经过此次计提后,苏州高新商誉余额仍有1.09亿元。如果东菱振动未来业绩持续低迷,逾亿元商誉将会是上市公司潜在的业绩地雷。

每经记者 曾剑 每经编辑 梁枭

A股又现一宗并购后遗症。4月24日晚,苏州高新(600736,SH)发布公告称,其2017年斥巨资并购的苏州东菱振动试验仪器有限公司(以下简称东菱振动)累计三年的盈利未能达标。对于苏州高新而言,这意味着公司这笔并购未能达到预期效果。与此同时,上市公司不得不计提商誉减值准备,导致业绩大受影响。而回顾历史,苏州高新这笔并购一开始便颇受争议。

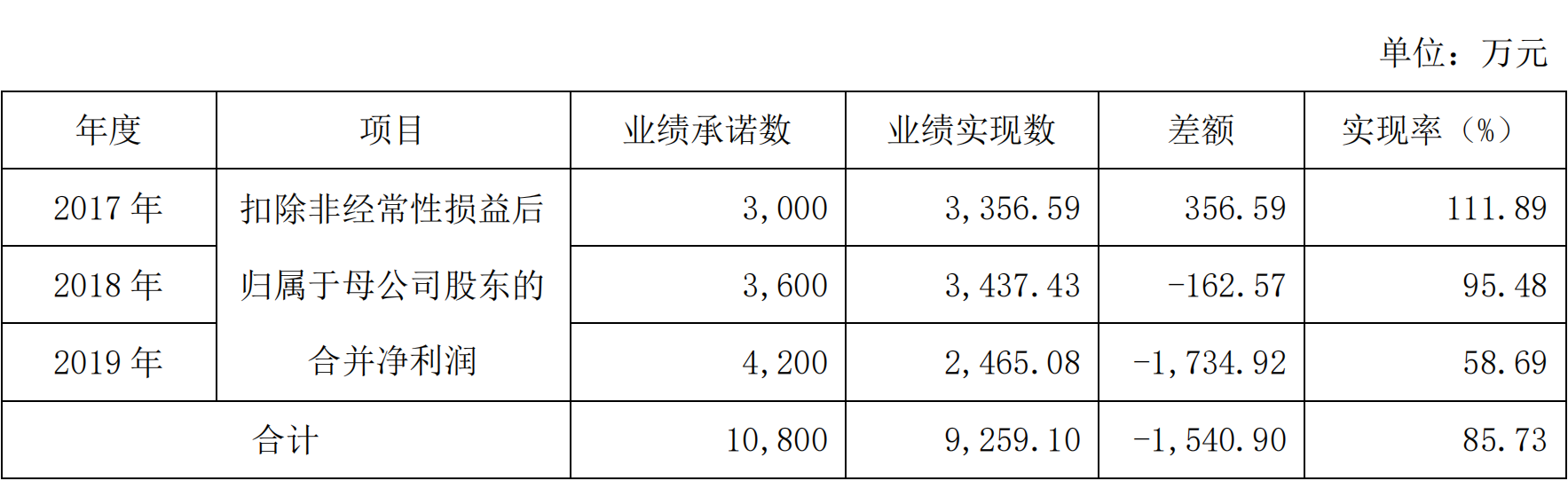

苏州高新公告称,据立信会计师事务所出具的审核报告,东菱振动2017年~2019年的盈利预测实现率分别为111.89%、95.48%、58.69%,累计三年的完成率只有85.73%。根据约定,业绩承诺方需对苏州高新合计补偿3776.75万元。

东菱振动2017年~2019年盈利预测完成情况

图片来源:公告截图

虽然有业绩补偿,但东菱振动业绩不达标依然给苏州高新带来了巨大的负面影响。苏州高新支付2.65亿元现金收购东菱振动73.53%的股权,确认商誉1.89亿元。由于东菱振动2018年度业绩不达标,上市公司已经为此计提商誉减值准备2734.74万元,商誉余额为1.61亿元。

此番,东菱振动2019年度业绩再度不达标,苏州高新不得不再度计提商誉减值准备5277.73万元,这导致上市公司2019年度的净利润相应减少5277.73万元。这对公司2019年度业绩的影响不可谓不大。

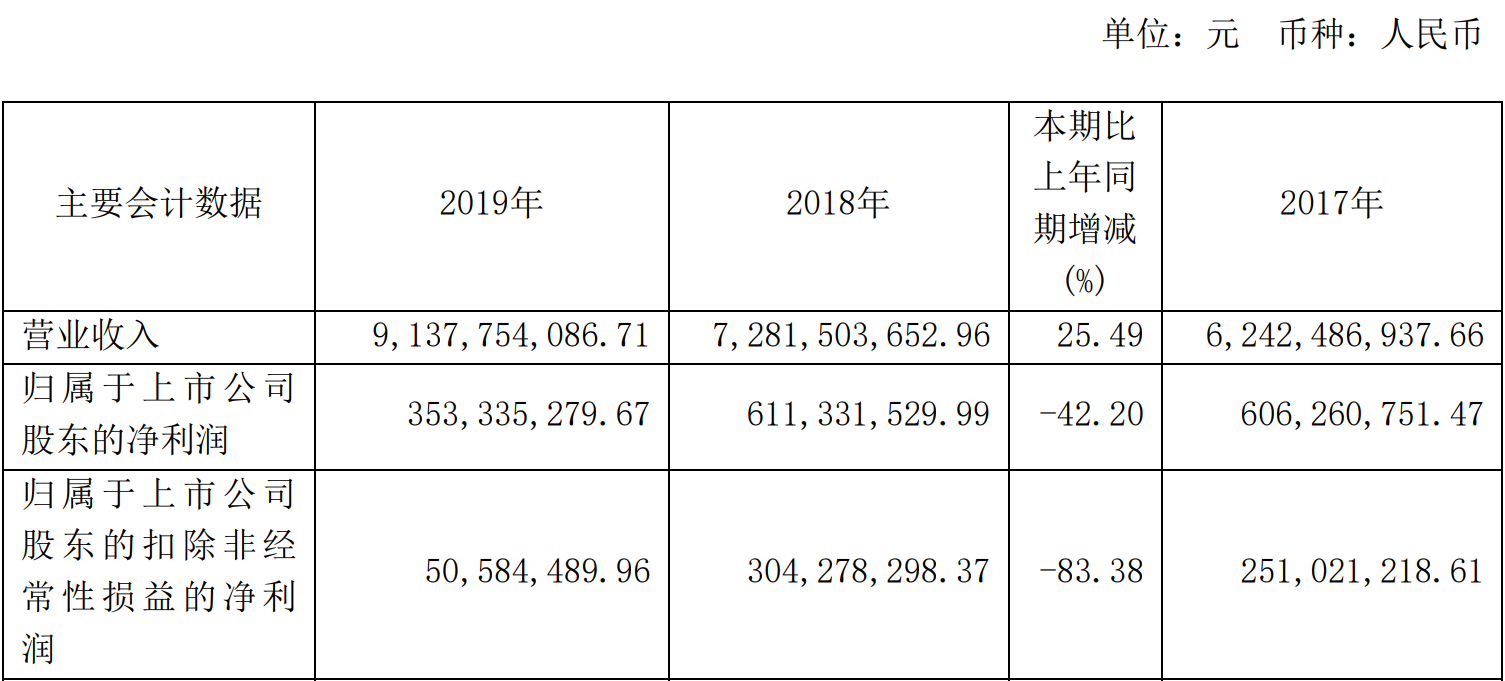

据苏州高新4月24日晚发布的2019年年报显示,公司去年实现营业收入91.38亿元,同比增长25.49%;净利润为3.53亿元,同比下降42.20%;扣非净利润更是只有5058.45万元,同比下降83.38%。

苏州高新最近三年业绩数据

图片来源:公告截图

在2017年以前,苏州高新以房地产为主业,以旅游、基础设施开发与经营、金融及股权投资为辅业。东菱振动则是一家力学环境及试验设备研制商和测试服务商,主要提供试验装备研发、制造、销售、服务及测试试验。因此,苏州高新收购东菱振动完全属于“跨界”之举。

在收购之时,苏州高新称,东菱振动拥有多项专利技术,集聚了丰富的科技型人才,产品和服务广泛应用于航空、航天等军工行业以及轨道、汽车、电子等领域,收购符合公司向“高”、“新”产业战略转型的方向。但就目前来看,东菱振动反而在连续拖累上市公司业绩。

而经过此次计提后,苏州高新商誉余额仍有1.09亿元。如果东菱振动未来业绩持续低迷,逾亿元商誉将会是上市公司潜在的业绩地雷。

事实上,苏州高新对东菱振动的并购一开始便颇受市场质疑。

2017年1月下旬,苏州高新紧急停牌,并于2月14日进入发行股份购买资产程序。按照上市公司的计划,其拟发行股份购买东菱振动的控股权。不过,到3月23日,苏州高新突然宣布,终止筹划发行股份购买资产事宜,改为支付现金收购东菱振动的控股权。

收购方案显示,截至2016年年末,东菱振动所有者权益合计5136.37万元,归属于母公司所有者权益合计3446.51万元。经预估,东菱振动股东全部权益价值高达3.6亿元。上市公司最终耗资2.65亿元拿下了东菱振动73.53%的股权。

享受预估值“高溢价”的同时,卖家也向苏州高新承诺,东菱振动2017年度~2019年度扣非后归属于母公司的净利润将分别不低于3000万元、3600万元、4200万元。

不过,由于东菱振动此前的业绩表现并不好,外界对其能否实现上述业绩十分怀疑。2015年~2016年,东菱振动归属于母公司的净利润分别为-2047万元、523万元;同期,公司扣非后归属于母公司的净利润分别为-2727.32万元、-96.44万元。相较于同行业上市公司苏试试验(300416,SZ),东菱振动的收入体量要小很多,期间费用率却高出不少。

当时,上交所也迅速向苏州高新下发了问询函,要求上市公司对东菱振动预估值增值率较高、承诺利润可实现性等问题进行说明。在回复时,苏州高新曾表示,东菱振动存在由技术、产品、运营和团队等综合因素形成的各种无法在账面体现的价值,预估里已有考虑,从而导致预估结果增值较高。同时,上市公司还称,东菱振动已经充分开拓了市场,管理人员和模式已经进入稳定阶段,因此在收入保持在10%的增长率的基础上,未来承诺利润具有可行性。

然而,东菱振动仅在2017年实现了业绩承诺,此后两年的业绩竟然连续不达标。

今年以来,苏州高新股价表现疲弱。截至4月24日收盘,公司股价报5.21元/股。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP