每日经济新闻 2020-04-22 19:35:17

在券商近期的研报中,已经将贵州茅台的最高目标价上调到了惊人的1519元/股。而更有某券商认为,目前热推的“新基建”也将令白酒行业受益。这是怎样的一种逻辑呢?

每经记者 何剑岭 每经编辑 吴永久

图片来源:摄图网

今天,A股成为了“一瓶酒”和“一包咸菜”表演的舞台!

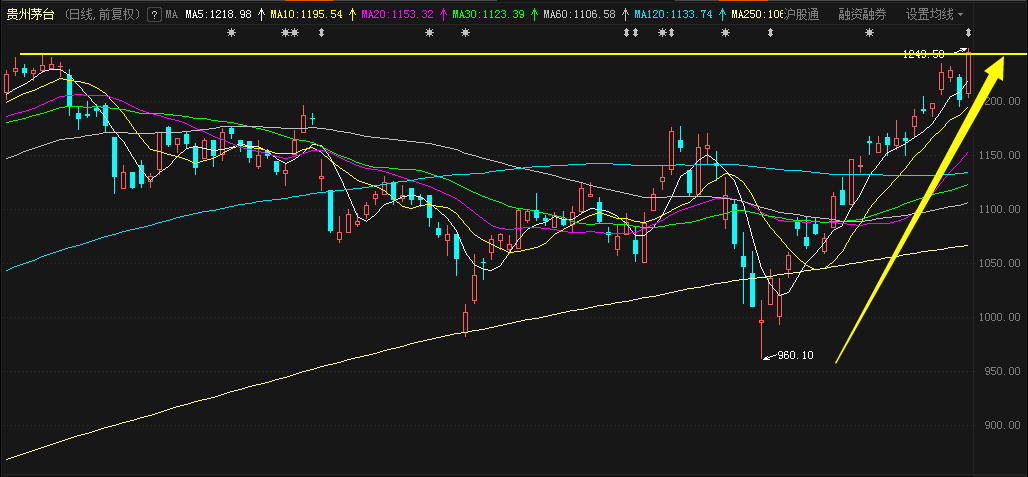

“股王”贵州茅台高开高走,收涨3.71%,报1249.50元/股,在连续上涨了1个月、涨幅达到30%之后,终于突破了去年11月19日盘中创下的前期高点,再度刷新历史纪录!

贵州茅台近期日K线图

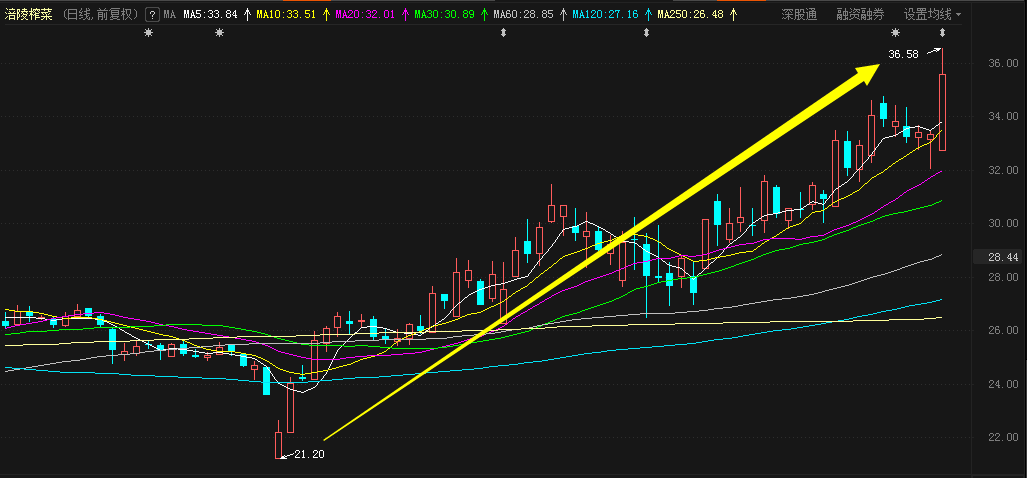

“喝酒正该下菜”,涪陵榨菜表现得更为亮眼:低开后迅速高走,盘中最高逼近涨停,收盘大涨6.76%,在开年后连续上涨近3个月、涨幅高达70%,同样再次刷新历史纪录!有投资者戏称:今天是“富人喝酒,穷人吃菜,大家一起嗨”。

涪陵榨菜近期日K线图

在券商近期的研报中,已经将贵州茅台的最高目标价上调到了惊人的1519元/股。而更有某券商认为,目前热推的“新基建”也将令白酒行业受益。这是怎样的一种逻辑呢?

贵州茅台和涪陵榨菜今天双双创出历史新高,均是与其业绩利好有关。

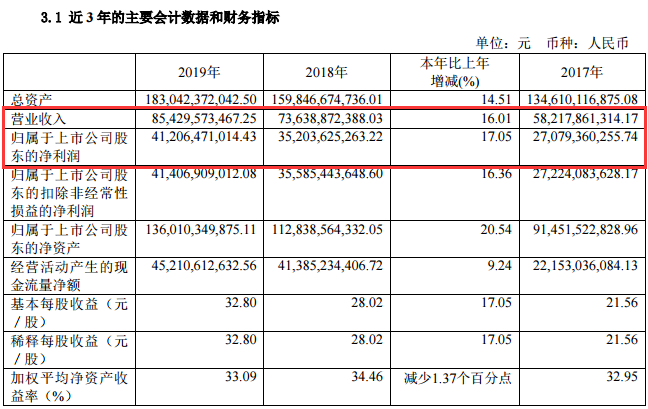

4月21日晚,贵州茅台发布了2019年年度报告,2019年贵州茅台营业收入854.30亿元,较上年同期(同比)增长16.01%;归属于上市公司股东净利润412.06亿元,同比增长17.05%。公司拟每10股派发现金红利170.25元(含税)。

图片来源:贵州茅台2019年报

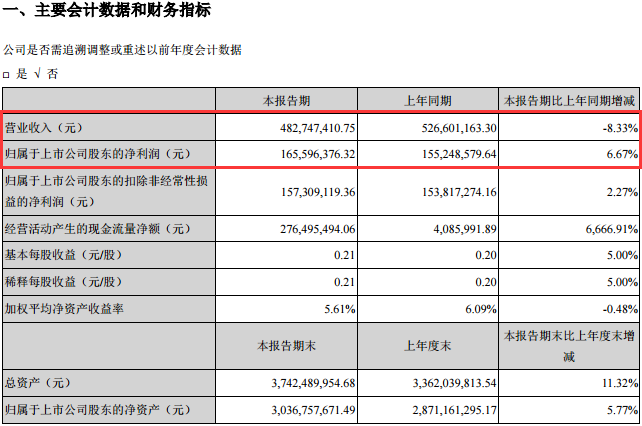

4月21日晚间,涪陵榨菜发布2020年一季度报告,实现营收4.83亿元,同比下滑8.33%;实现净利润1.66亿元,同比增长6.67%;扣非后净利润为1.57亿元,同比增长2.27%。2019年年度分配方案为:10派3.00元(含税)。

图片来源:涪陵榨菜2020年一季报

受到这“一酒一菜”的影响,今日农业股和消费股再度崛起,占据了相关行业板块涨幅的前列。

今日两市行业板块涨幅排名

当然,这两只股票从市场体量、业绩表现、分红金额等方面来看,都不是一个级别的,贵州茅台明显吸引眼球得多。

例如,从分红金额来看,贵州茅台每10股派发现金红利170.25元,共分配利润213.8亿元,堪称是A股史上“最壕分红”。如果按照持有1手股票来计算,即可获得分红1702.5元(含税)。

看上去这个数字很吸引人是吧?不过与茅台酒的现货价来说也只能说是勉勉强强。

图片来源:某电商平台

在某著名电商平台的贵州茅台自营旗舰店上,可以看到经典的53度飞天茅台报价为2799元/瓶。也就是说,1手贵州茅台股票的分红只买得到半瓶多一点的现货,真不知道是贵州茅台的股票贵,还是贵州茅台的现货贵呢?

不过,涪陵榨菜就不一样了,按照其2019年年报分布的分红方案来看,持有1手股票可以获得30元(含税)的分红。30元又可以买到多少涪陵榨菜的现货呢?

图片来源:某电商平台

涪陵榨菜的品种众多,所以在某著名电商平台的厂家自营旗舰店上,选择销量最大的经典款作为计算依据,1手涪陵榨菜股票的分红可以买到大约7袋多一点的现货。单从可购买的产品数量来看,是不是有一种比贵州茅台更划算的错觉?嘿嘿……

需要注意的是,贵州茅台此次的豪华分红再度引发了投资者对高分红高送转牛股的关注。据统计,目前共有1321家公司公布了2019年年报分配方案,从派现金额看,贵州茅台分红最慷慨,每10股派170.25元(含税);其次是吉比特,每10股派现金额为50元,兆丰股份、云南白药等每10股派现金额也在5元以上。

从送转方案来看,目前分配方案中包含送转的公司有209家,每10股送转比例最高的是新诺威,公司拟10送转11股;西麦食品、博杰股份等紧随其后。

这两只股票分别从年报和一季报披露的前十大流通股东来看,也有点意思。

贵州茅台2019年年报前十大流通股东名单

涪陵榨菜2020年一季报前十大流通股东名单

从这两份名单中可以看到,香港中央结算有限公司和中央汇金资产管理有限责任公司双双现身。前者在两份名单中均名列第二位,分别持有贵州茅台8.15%的股本和涪陵榨菜5.35%的股本,而且似乎有减仓持涪陵榨菜,转而增仓贵州茅台的趋势。后者则分别是贵州茅台的第5大流通股东和涪陵榨菜的第6大流通股东。

此外,中国证券金融股份有限公司是贵州茅台的第6大流通股东,1只证券投资基金和2只私募基金也跻身前十大流通股东名单。涪陵榨菜方面,前十流通股东中出现2只社保/养老基金、3只证券投资基金,以及澳门金融管理局,其中,澳门金融管理局和基本养老保险基金一二零六组合出现增仓。

在一些长期投资人看来,涪陵榨菜和贵州茅台今日创出或接近历史新高并非个案。在促消费、扩内需政策导向下,消费类股票率先成为复苏概念股。受益于此,消费主题基金收获较好收益,基金公司也继续加大相关主题基金的布局力度。统计显示,过去一个月以来,全国数十个城市陆续向居民发放消费券,餐饮、零售、旅行等行业拉动效果明显。

受益于此,消费类基金业绩涨幅突出。数据显示,截至4月21日,有数据统计的135只消费主题基金,年内平均收益率为3.52%,近80%的基金获得了正收益。而在过去一个月促销费政策加码的背景下,消费主题基金表现更为强势,区间平均净值涨幅达到8.59%。

海富通基金公司总经理助理王智慧表示,疫情之后,恢复经济更需要依靠内需。中国的城市化进程在加快,近期也出台了相关政策,如放开城市落户等。对于应对疫情,激活内需,促动消费升级都有非常大的帮助。而且,中国经济正面临投资驱动向消费转型,对比来看,美国消费占GDP的比重将近90%,中国消费还有很大的提升空间。长期来看,消费升级的趋势远远没有结束,很多细分领域的发展空间都很大。

博时基金宏观策略部总经理魏凤春认为,消费主题基金受到越来越多投资者的关注,一是因为在疫情冲击下,内需成为稳定增长、促进就业的利器;第二,从股票的风格来讲,消费相比周期、成长、金融等领域更为稳定,在资本市场波动加大的背景下,更适合客户的需求;第三,金融供给侧改革持续推进,投资者的资产配置意愿越发强烈,针对客户需求的消费基金能够更加精准地满足客户的个性化需求。

面对贵州茅台的“辉煌”业绩,机构的兴奋已经让人感觉“按不住”了。

4月22日券商对贵州茅台评级(图片来源:东方财富网)

截至今日17点,有13家券商当日发布了针对贵州茅台的13份研报,评级类别清一色地为“买入”或“增持”,并“维持”原有评级。

而据统计,近期有多家券商上调了贵州茅台的目标价,最低为1295元/股,最高达到1519元/股,中位数为1445.4元/股。根据wind统计数据,这是首次有券商将贵州茅台目标价上调至1500元/股以上。

中金:上调贵州茅台目标价至1407元 均价提升助力业绩超预期

中金公司称,贵州茅台2019年净利润略超预期,主要因均价提升超预期,同时考虑到公司产品结构升级和直营比例持续提升,上调今明两年盈利预测,并将目标价调升3.2%至1407元。

中信证券:上调茅台1年目标价至1500元 维持“买入”评级

中信证券上调茅台1年目标价至1500元,坚定推荐,维持“买入”评级。贵州茅台昨日晚间发布2019年年报,营收为854.30亿元,同比增长16.01%;净利润为412.06亿元,同比增长17.05%;基本每股收益为32.8元。拟对公司全体股东每10股派发现金红利170.25元(含税)。

广发证券:大幅上调贵州茅台目标价至1506元

广发证券王永锋团队点评称,茅台量价齐升推动收入保持稳健增长,新冠疫情对公司影响仅停留在批价层面,2020年10%收入目标有望超额实现,明年收入增长还将加速。长期来看,民间消费占比提升茅台周期属性弱化,加大直营渠道布局也有助于未来管控批价和终端成交价能力提升,将公司目标价由1300元大幅上调至1506元。

招商证券:给予贵州茅台目标价1295~1519元 维持“强烈推荐-A”评级

茅台品牌壁垒强化和长线资金定价权增加,估值进一步提升具备长期基础。年内视角看,渠道价差充当业绩安全垫,经营节奏和报表业绩的确定性突出,有望催化估值中枢进一步上移。我们预测20-22年EPS 37.0、43.4和48.8元(增长13%、17%、13%),给予20-21年35倍PE,目标价1295-1519元,维持“强烈推荐-A”投资评级。

以今日贵州茅台收盘价1249.50元/股计算,达到中位数还需要再涨16%,达到最高目标价还需要再涨22%!那么,贵州茅台能不能达到目标价?什么时候能够达到目标价呢?我们只有拭目以待。

近期,“新基建”成为了投资市场上最热门的概念。在传统的观念中,基建意味着砖头、水泥、沥青等;“新基建”则意味着5G、物联网、智能基础设施、创新基础设施等。

对此,国家发展改革委20日首次明确了新型基础设施的范围。国家发展改革委表示,新型基础设施主要包括3个方面内容:

一是信息基础设施。主要是指基于新一代信息技术演化生成的基础设施,比如,以5G、物联网、工业互联网、卫星互联网为代表的通信网络基础设施,以人工智能、云计算、区块链等为代表的新技术基础设施,以数据中心、智能计算中心为代表的算力基础设施等。

二是融合基础设施。主要是指深度应用互联网、大数据、人工智能等技术,支撑传统基础设施转型升级,进而形成的融合基础设施,比如,智能交通基础设施、智慧能源基础设施等。

三是创新基础设施。主要是指支撑科学研究、技术开发、产品研制的具有公益属性的基础设施,比如,重大科技基础设施、科教基础设施、产业技术创新基础设施等。

所以,无论从哪个角度来看,“基建”和“新基建”都和白酒挂不上钩吧?不过,还真有人挂上钩了。

川财证券通过复盘“四万亿”计划对白酒行业的影响,发现:1)“4万亿”计划落地后半年,白酒行业基本面实现回暖;2)高端酒的率先回暖将带动整体板块复苏;3)股价先于基本面出现回升。

“四万亿”计划与“新基建”在宏观背景、政策重点、作用时长、作用力度等诸多方面存在较大差异,考虑到政策从落地到传达至企业端具有时滞性,且本轮政策刺激性较“四万亿”计划弱,预计今年下半年高端酒将率先接收到政策带来的积极反馈,虽然总体作用力度预计不及“四万亿”计划,但作用时间将长达数年。

细分到量价来看,通过分析09-12年高端酒量价变化,预估“四万亿”计划对09-12年高端酒出厂价及销量拉动幅度分别超10%,预计“新基建”对高端酒出厂价及销量整体拉动幅度均低于10%。另外,为探究本轮“新基建”对高端酒收入规模具体影响,川财证券尝试通过量化“四万亿”计划对高端酒商政务消费影响来推测,粗略预计:20年的“新基建”投资将于20年下半年至21年上半年,为高端酒至少带来约40-50亿元的商政务消费收入/61-81亿元的总收入。

总体来看,“新基建”将带动高端酒进一步发展,次高端酒、区域酒亦有望从“新基建”中受益。

川财证券建议:在疫情逐步得到控制、各地提振内需政策频出、新基建逐步落地的背景下,预计白酒动销将逐季得到恢复,短期扰动不改长期趋势,行业集中度有望进一步提升。考虑到当前多数白酒标的估值具备一定吸引力,优质标的或迎配置良机,继续看好白酒估值修复。相关标的:贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、顺鑫农业等。

初看起来,川财证券的以上观点似乎有点“风马牛不相及”的感觉,难免让人[黑人问号脸]。不过,在“每经牛眼”看来,川财证券的这番分析或许有一定的合理性,原因有二:

一是华泰证券在分析新基建投资如何落地的研报中表示,预计西南地区是投资发力重点。从区域分布来看,西南地区是此次政策逆周期调控发力的重点,无论是项目数量、总投资规模、2020年计划投资金额等方面,西南地区均大幅高于其他地区,而经济相对较发达的华东、华南等地区投资规模相对较小。而三大白酒龙头——贵州茅台、五粮液、泸州老窖——均位于西南地区,或将集体受益。

二就是上面所提到的消费复苏概念。新基建投资有望拉动整体消费,为白酒股提供更好的市场氛围环境和经济基础。

不过,在“每经牛眼”看来,在整体的经济环境和消费理念发生了明显变化之后,简单地将当年的“四万亿”计划与目前的新基建投资作简单类比或许不太合适。新基建投资究竟能够有多少“活水”能够流到白酒行业还有待观察。

(本文部分内容综合自天天基金网、腾讯财经、证券时报、21世纪经济报道等。)

(本文仅供参考,不构成买卖依据,入市风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP