每日经济新闻 2020-04-18 20:09:49

昨日晚间,雷军旗下金山云递交赴美IPO招股书,年营收达到40亿元。既然有了金山云这个“头”,这周钱研君就来捋一捋云计算,或许科技股炒作的下一站,就在这片蓝海之中。

图片来源:摄图网

各位网友,大家好,我是钱研君。每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

到了季报披露期,真是几家欢喜几家愁,一季报出色的上市公司,股票自然受追捧;而业绩不如意的上市公司,股价则继续“龟缩”。

之前,有朋友让我关注在线类行业,近期扫了眼,不少在线类行业个股股价都在走出新高,比如平安好医生、宇华教育等。虽然都是港股公司,但仔细看看,A股相关个股走势也不算太弱,近期调整也只是因为2月涨幅过大所致罢了!

此时,你要觉得钱研君本周将在线+,那就错了!A股里面,与在线相关、走势极其稳定的并非在线教育、在线医疗、在线办公等,而是云计算。

这不,昨日晚间,雷军旗下金山云递交赴美IPO招股书,年营收达到40亿元。既然有了金山云这个“头”,这周钱研君就来捋一捋云计算,或许科技股炒作的下一站,就在这片蓝海之中。

本期《钱瞻研报》,我们还为大家提供了有关云计算重点公司的白金版。大家可以关注公众号“道达号”,然后进入道达号的财富赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

其实,谈及云计算,这是一个很庞大的工程,本期栏目将抛砖引玉,整个扫描云计算目前的现状。钱研君后期也会对此继续追踪,在合适的时间分享更多细分领域的行业状况。

从历史上来看,云计算这个概念不算新,从2006年当做概念提出至今已经快14年时间,在这10余年期间,云计算取得了飞速的发展与翻天覆地的变化。

如今我们可以看到云计算被视为计算机网络领域的一次革命。因为它的出现,社会的工作方式和商业模式也在发生巨大的改变。

与此同时,这个行业也诞生出一批优秀的先行者和行业领导者,例如谷歌、微软、亚马逊、阿里云等一批优秀的云计算提供商。当然这背后离不开那些为此而付出的开源软件厂商和优秀的开发者门,例如OpenStack、docker、kubernetes等,技术的产生,使得云计算日渐成熟。

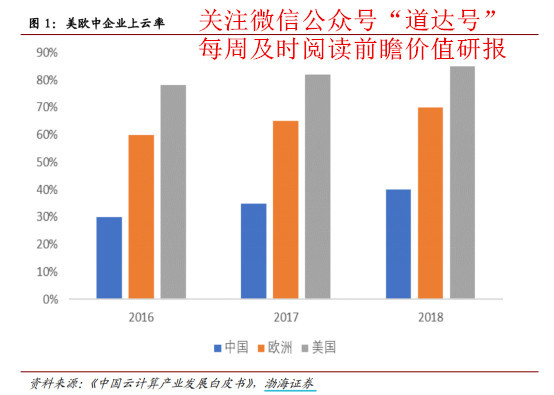

不过,云计算在我国的普及还不算高。根据《中国云计算产业发展白皮书》,2016年,欧洲企业的上云率已经超过60%,美国企业上云率更是高达80%,但我国企业的上云率才不到40%,这意味着云计算产业在我国至少还有3-5年的成长期。

从全球视野来看,我国云计算技术的发展和应用,目前仍处于起步阶段。根据艾媒咨询的研究,尽管云计算已经发展10年,但中国云计算市场整体规模较小,落后全球云计算市场3年至5年。在全球云计算市场趋于稳定增长的背景下,中国云计算市场正处于高速增长阶段。

从2015年开始,政府就陆续出台多种政策促进企业运用云计算加快数字化发展。2017年,工信部印发《云计算发展三年行动计划(2017-2019 年)》,在计划的指导下,各地政府陆续推出鼓励企业上云的行动计划和实施方案,从应用端扩大云计算市场的需求量。

2018年,工信部印发了《推动企业上云实施指南(2018-2020)》,提出了企业上云的工作目标,到2020年,云计算在企业生产、经营、管理中的应用广泛普及,全国新增上云企业100万家。云计算作为国家正在加快培育和发展的七大战略性新兴产业之一,正在享受政策红利,进入快速发展赛道。

数据中心,即Internet Data Center(简称IDC),是为计算机系统(包括服务器、存储和网络设备等)安全稳定持续运行提供的特殊基础设施。IDC是海量数据的承载实体,为互联网流量、计算、存储及吞吐等提供物理基础设施,因此互联网、云计算等的高速发展是IDC产业发展的核心驱动力。

2019年中国IDC市场规模达到1560.8亿元,同比增长27.1%,增速远高于世界平均水平(约11%),增长潜力十足,成长空间较大。中国IDC圈预计中国IDC产业规模于2022年达到3482亿元,2019年-2022年三年复合增速达30.7%。

对于IDC的未来,核心观点如下:

① 疫情的短期影响:1)IDC行业以运营维护为主,非劳动密集型行业,因此受疫情影响较小,但考虑到加班及防护工作,2020年一季度的成本费用会有所上升;2)春节期间疫情使得家中隔离,游戏、视频等流量大幅增加,IDC企业上架率得到提升,有利于毛利率的提升,催化业绩提升。

② 行业空间广阔:我国数据中心市场规模整体增速达25%-30%,潜力十足。伴随5G商用落地,流量持续增长推动云计算和边缘计算需求增加,将产生大量数据中心建设需求。

③ 增长确定性:我国云计算市场规模持续快速增长,我国云厂商业务营收保持45%以上增长,验证了IDC产业的高景气周期,IDC产业增长具备长期确定性。

④ 竞争优势:第三方IDC企业具备数据中心资源壁垒、资金壁垒及丰富的运维经验和服务能力。

而IT基础设施,这里主要围绕服务器来展开:

纵观服务器的发展历程,其产业链格局相对固定,上下游的高集中度、较高依赖度导致其对服务器品牌厂商的议价权较高,这一独特的市场格局造就了其需求传导机制十分明显。

服务器上游行业主要包括CPU、内存、硬盘等,其均属于技术门槛较高的部件,多年的技术积累造就了这类市场的高集中率。其中,CPU最为明显,在X86服务器芯片市场中,2019年AMD凭借Epyc的优异性能将服务器的市场份额从第二季度的3.4%提升到了4.4%,但Intel仍然占据 90%-95%的市场份额。

服务器的下游采购商主要包括 ISP(云计算服务商及新兴互联网企业)、运营商、政府市场以及企业市场。近年来的市场需求增量主要来自云计算服务厂商,国外市场主要包括AWS、Azure、Facebook、Google以及IBM等,国内则主要包括阿里云、腾讯云、金山云、优刻得等IaaS型服务厂商。

目前IaaS厂商的资本开支主要包含购买物业和设备,服务器和数据中心相关产品占据其主要份额。2017年-2018年,是我国互联网、云数据中心快速发展的时代,云计算厂商的服务器需求成为主要增长动力。以中国公有云IaaS厂商份额最大的阿里云为例,可以看出,浪潮信息、中科曙光也是自2017年以来营收增速与其资本开支增速存在较强的关联性。

对于服务器的未来,核心观点如下:

① 从疫情影响的短期角度看:宅居让更多的人选择游戏和视频,因此会出现服务器不够用导致网络卡顿、闪退等情况,在这种情况的催化下,云厂商进设备的短期需求提升;

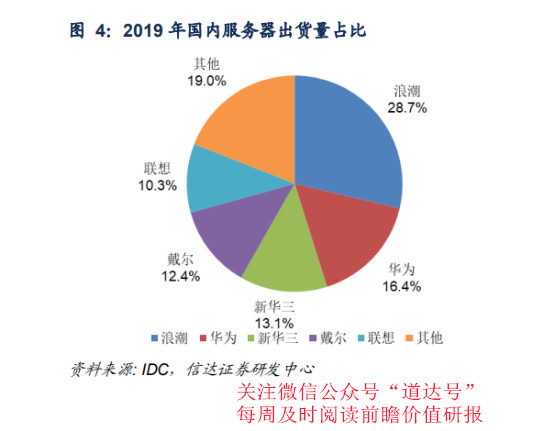

② 竞争格局:中国服务器市场整体竞争格局逐渐稳定,浪潮、华为、H3C占据主要份额,三家服务器厂商龙头规模优势逐渐显现,且服务器毛利率逐渐企稳回升,市占率有望进一步提升。

浪潮信息:世界第三、中国第一的服务器品牌。浪潮利用自身技术优势并率先提出JDM模式与各大互联网企业进入深度合作,低价策略,生产量大,具备规模效应,持续提升市场份额。

紫光股份(新华三):2019Q3市场份额大幅提升至16.9%,主要原因在于:1)新华三自研服务器产品认知度提升,销售情况较好;2)整体解决方案的提供,产品协同效应比较明显。国内服务器主要厂商国产自主可控进程持续推进,龙头市占率仍有提升空间。

以下是云计算产业链投资图谱,仅供参考:

风险提示:

宏观风险:全球疫情发酵影响经济体经济下滑,国际贸易环境进一步紧张。

行业风险:云计算市场发展不及预期。

政策风险:国产化政策支持变化等不确定性。

本期钱瞻研报的参考研报及文献一览:

中信建投:云计算系列报告之三 IDC,云端驱动,聚焦一线

民生证券:云计算数据中心产业链专题:全面看好云产业链上下游机会

渤海证券:计算机行业专题报告:云计算快速落地,云安全发展可期

长城证券:行业“浪潮”再起,见证服务器龙头腾飞——浪潮信息(000977)公司深度报告

信达证券:国内云计算增长加速,工业互联网蓄势待发

榕树投资:5G带来的云计算产业链投资机遇

北京创新乐知信息技术有限公司:云计算的未来是什么?

本期《钱瞻研报》,我们还为大家提供了有关云计算重点公司的白金版。大家可以关注公众号“道达号”,然后进入道达号的财富赢家学院进行阅读。

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP