每日经济新闻 2020-04-15 20:18:41

从昔日的“中国美妆电商第一股”到如今黯然退市,聚美的落败,似乎折射出垂直电商在“猫狗拼”三强争霸格局下的尴尬处境。辞别纽交所后,聚美优品又将驶向何方?

每经记者 刘洋 每经编辑 王丽娜

聚美优品挥别纽交所。

4月15日,聚美优品宣布已与母公司SuperROI Global Holding Limited于2月25日签署合并协议进行私有化,目前合并计划已经完成,聚美优品成为母公司的全资子公司,不再是上市公司。

从昔日的“中国美妆电商第一股”到如今黯然退市,聚美的落败,似乎折射出垂直电商在“猫狗拼”三强争霸格局下的尴尬处境。辞别纽交所后,聚美优品又将驶向何方?

曾几何时,陈欧一句“我为自己代言”,让外界迅速认识了这位帅气多金的青年“财”俊及背后的聚美优品。

那是2012年,正值聚美优品的黄金发展期。就在这句广告词横空出世的两年前——2010年3月,陈欧与学弟戴雨森、刘辉一道,创立团美网,同年9月改名为聚美优品。“聚美优品”顾名思义,“聚”体现了团购的业态,而“美”则说明其专注美妆。

2010年正是中国电商野蛮生长之时。当年12月,当当登陆纳斯达克,成为中国第一家完全基于线上业务、在美国上市的B2C电商。敲钟当日,当当的股价一度从13.91美元翻番到29.91美元,市值高达23亿美元。此后,更一度超过26亿美元,足见美股对于中国本土电商的看好。

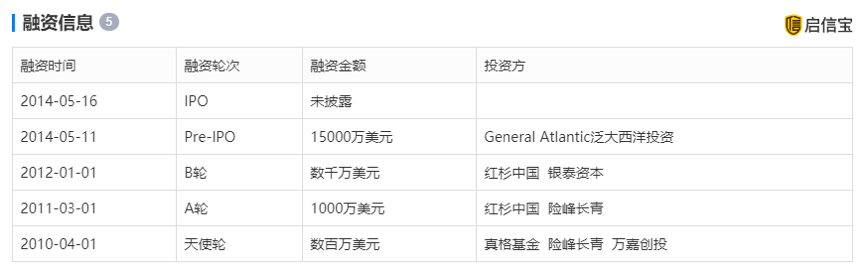

相较于当当,聚美亦不遑多让,在发展过程中频频得到资本加持,其中,不乏真格基金、红杉中国、泛大西洋投资等明星机构。

图片来源:启信宝截图

冲刺4年,2014年5月,聚美优品挺进纽交所,开盘价报27.25美元,较发行价22美元大涨近24%,市值达38亿美元。陈欧本人更是一跃成为纽交所史上最年轻的CEO。自此,无论是陈欧本人,还是聚美优品,都达到各自发展轨迹上的高光时刻——陈欧一度被视为高颜值、高智商的创业“明星”,圈粉无数;而聚美优品更是当之无愧的明星电商公司。

不过,2014年同样在美股上市的不止聚美,更有两只“猛禽”——阿里和京东。2014年,阿里于美国上市,成为彼时纽交所历史上最大的IPO。惜时如金的多位华尔街大佬,为见上马云一面,光等电梯就得花40分钟;京东亦在同年上市,年底市值341亿美元,成为彼时中国市值第四的互联网公司,BATJ的说法由此而来。

不同于阿里、京东的一路高歌凯奏,上市对于聚美而言,似乎成为其发展的分水岭。在登陆纽交所之后不久,聚美就因造假问题遭受信任危机。虽然聚美对此表示否认,甚至喊出“假一赔一百万”的口号,但资本市场却做出裁决。

在上市仅7个月后,2014年年底,聚美优品股价已低于13美元,市值缩水过半。

此后聚美也陆续砍掉部分第三方业务转为自营,并试水“极速免税店”等新业务,但整体上依旧难挽颓势。在自身业务发展受阻的同时,作为垂直电商的聚美还面对淘宝、京东等综合型电商的夹击,市场份额进一步下降。

第三方数据显示,截至2019年第三季度,聚美优品在国内网络零售B2C的市场份额只剩0.1%。同时,聚美优品2018年年报显示,2018年公司活跃用户数量跌至1070万,订单量从2016年的6150万猛跌至3800万。

由此,无论是作为创业明星的陈欧,抑或明星公司的聚美,似乎都无可奈何地“过气”了。

电商业务发展乏力、股价表现不佳,私有化成为聚美为数不多的道路选择。

2016年2月,聚美优品曾提出以每股7美元将公司私有化,这一价格仅为IPO发行价22美元的三分之一,因此遭到中小股东联合抗议。陈欧也因此一度被戏称为“陈七块”。2017年11月,最终,陈欧撤回了私有化要约。

今年2月25日,聚美优品宣布私有化计划,母公司与买方将收购聚美优品所有已发行A股,收购价为20美元/ADS。

在消息公布之初,部分中小股东亦如前次流露不满,有观点一度认为,此次私有化或难免“流产”的命运。

不过,4月9日,聚美优品买方团通过要约收购方式收购了超过4034万股A类普通股,约占流通中聚美优品已发行A类普通股总量的63.7%,至此,聚美优品买方团已持有上市公司约96%的投票权,正式启动简易合并。今日(15日),聚美正式完成私有化。

相较于2016年私有化遭遇不顺,此次私有化何以较为顺利地落地?

对此,有业内人士表示,面对难以提振的股价,私有化本身成为一部分股东的主观诉求,而近期美股起浮也使得市场避险情绪高涨,而聚美私有化所给出的价格则提供了为数不多的确定性。此外,新冠疫情所引发的震荡,更使得投资者秉持现金为王、落袋为安的想法。

那么究竟私有化之后,聚美将驶向何方?

共享充电宝是目前外界公认其发力的主要方向之一。毕竟,在聚美发展的后半程,其在某种程度上已成为一家共享供电宝企业。

2017年,聚美优品收购街电。根据启信宝数据,目前陈欧就担任深圳街电科技有限公司的董事长一职。

图片来源:启信宝截图

在收购之时,外界对于共享充电宝并不看好,王思聪甚至与陈欧立下吃翔赌约。不过,在经历早期的“多电混战”之后,共享充电赛道基本上形成“三电一兽”的格局。

艾媒咨询数据显示,2019年上半年中国共享充电宝用户份额,街电以40.5%的占比排名行业第一。2019年年底,金沙江创投主管合伙人朱啸虎在接受媒体采访是也表示,共享充电宝公司的现金流比预期要好,头部玩家基本都是盈利的,仍然是共享经济中不错的赛道。

同样,在聚美所披露的财报中,充电宝业务的重要性也逐渐凸显。目前,聚美尚未公布2019年年报数据。而2018年年报则显示,包含街电在内的服务与其他收入,从2017年1.8亿元增至约9.3亿元,在总收入的占比从2017年3.1%增长至21.7%。

在共享充电宝领域,竞争仍旧残酷。2019年8月,美团第三次强势入局共享充电宝赛道;2019年12月,怪兽获软银5亿元C轮融资;今年1月,小电则完成B+轮亿元融资。新旧年之交,新冠肺炎疫情的突袭,冲击着线下业态,亦对共享充电宝造成极大的考验。

不过,终究聚美已实现私有化,暂时摆脱了上市公司框架限制,更利于作出长期的决策。也有业内人士分析,聚美或将在A股或科创板上市。在此背景下,聚美能否再度出发,打造发展更为健康的多元业务?记者将保持关注。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

版权合作及网站合作电话:021-60900099转688

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP