每日经济新闻 2020-03-30 22:44:30

每经记者 肖乐 每经编辑 易启江

新冠肺炎疫情打乱了银行一季度的信贷投放节奏。在3月30日举行的年报业绩说明会上,浙商银行首席财务官景峰表示,从一季度掌握的投放数据来看,虽然信贷投放进度慢于预期,但是全年信贷投放量有保障,今年会通过加速投放,结构优化,实现以量补价,对冲资产端收益率下行的影响。

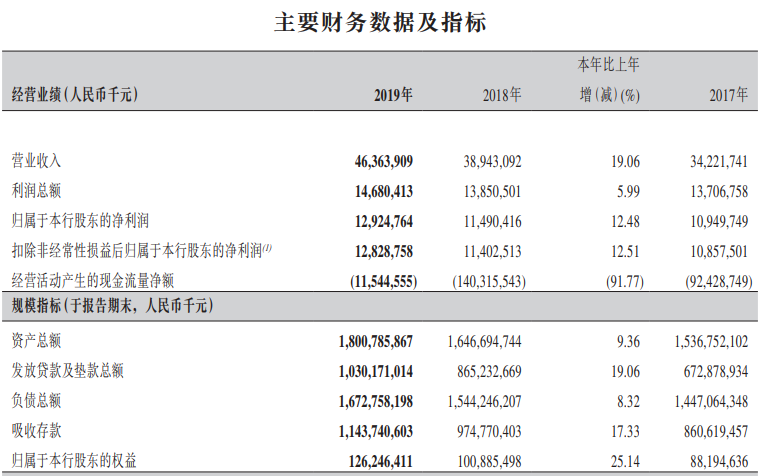

根据浙商银行日前发布的财务报告,2019年,浙商银行的贷款总额有较快增长。截至2019年末,浙商银行总资产1.8万亿元,较上年末增长9.36%,其中发放贷款及垫款总额1.03万亿元,增长19.06%;总负债1.67万亿元,较上年末增长8.32%,其中吸收存款余额1.14万亿元,增长17.33%。

数据来源:浙商银行2019年报

2019年,浙商银行的营收和净利润均实现两位数增长。财报数据显示,浙商银行2019年营业收入和归属于本行股东的净利润分别为463.64亿元和129.25亿元,较上年同期分别增长19.06%和12.48%。净利差和净息差分别为2.08%和2.34%,比上年分别上升0.32个百分点和0.41个百分点。

从收入结构来看,2019年,浙商银行利息净收入338.74亿元,比上年增长28.38%;非利息净收入124.90亿元,比上年下降0.54%。贷款规模和收益率的增加带来了利息收入的增长,浙商银行2019年发放贷款及垫款利息收入551.14亿元,比上年增加110.88亿元,增长25.18%,平均收益率5.76%,较2018年增加0.31个百分点。与此同时,受投资规模下降,利率下行影响,浙商银行2019年投资利息收入204.65亿元,比上年减少33.05亿元,下降13.91%。

从不同业务条线的经营业绩来看,2019年浙商银行零售银行业务在快速增长。2018年,浙商银行零售银行业务营收50.78亿元,在总营收中的占比为13.04%,2019年这一占比提升至18.41%,零售银行业务收入达到85.37亿元。公司银行业务收入占比则从2018年的62.7%降至57.77%。

年报数据显示,截至2019年末,浙商银行个人金融资产余额4895.16亿元,较年初增长18.54%;个人有效客户474.62万户,较年初增长4.33%;个人存款余额1596.62亿元,较年初增长63.48%;个人消费贷款和个人房屋贷款余额1459.7亿元,较年初增长54.36%;信用卡累计发卡量366.13万张,报告期内新增18.13万张,实现消费额929.53亿元,同比增长28.50%,实现收入13.65亿元,同比增长68.66%。

资产质量方面,2019年末浙商银行的不良贷款率为1.37%,较2018年增加0.17个百分点,拨备覆盖率220.8%,较2018年下降49.57个百分点。

2019年11月26日,浙商银行A股股票正式在上交所挂牌上市,扣除发行费用后,共募集资金人民币124.38亿元,全部用于充实该行核心一级资本。截至2019年末,浙商银行核心一级资本充足率、一级资本充足率、资本充足率分别为9.64%、10.94%和14.24%,较2018年分别提升1.26、1.11和0.86个百分点。

目前,新冠肺炎疫情全球蔓延,相关出口外贸类企业受冲击严重。“延迟开工导致利润下滑,境外订单退单,物流成本攀升,都在压降出口企业利润空间,同时,主要经济体的股票市场震动剧烈,人民币汇率双向波动加剧,也对出口企业的汇率避险能力提出了新的挑战。”浙商银行首席财务官景峰在业绩发布会上指出。

根据财报数据,2019年,浙商银行完成国际结算量899.95亿美元,累计投放表内外贸易融资148.44亿美元。景峰表示,目前浙商银行出口类信贷质量保持稳定,出现个别出口类企业逾期增加,但是没有明显恶化。未来会根据国家政策调整和客户实际需求,实施风险化解处置的方案,确保资产质量可控。

新冠肺炎疫情也打乱了银行的信贷投放节奏。景峰表示,新冠肺炎短期影响明显,二月份浙商银行贷款负增长,三月有所恢复,但整体资产投放慢于预期;中长期来看,随着疫情明朗,经济发展趋势没有改变,银行也会保证经营政策的连贯性。

景峰表示,今年将会通过六个方面的措施来进行资产端的调整。一是持续推进平台化服务战略,“疫情对传统线下营销方式影响较大,同时也带来了企业加强上下游供应链管理的需求,平台化服务正是针对这一领域”;二是持续保持信贷较快增长,“我们项目储备比较充分,相信2020年贷款占资产的比重会进一步提升”;三是优化结构,加大制造业、普惠金融、绿色金融等服务实体的信贷投放;四是适度拉长资产久期,对冲资产端收益率下行的问题;五是适度发展一些投行发债承销业务;六是调整以公允价值计量的资产,锁定收益。

疫情对浙商银行负债端的影响相对较小。“负债端存款增长比预期好很多,预计今年也会保持较好的增长。货币市场利率持续保持低位,我们流动性的指标也保持在较好的区间,这为我们抓住低利率的窗口,主动配置同业负债、降低负债成本,提供了较大的弹性空间。我们会抓住低利率窗口,加速中长期债券的发行。”景峰说道。

“资产端LPR利率下行是方向性比较确定的,近期各地政府出台的银行减息减费的政策也会拉低贷款端的收益率,增大资产端收益率下行压力。从一季度掌握的投放数据来看,虽然说比预期进度稍微慢一点,但全年信贷投放量有保障,今年会通过加速投放,结构优化,实现以量补价,对冲资产端收益率下行的影响。同时,将会利用好货币市场利率处于低位的阶段,调整负债端结构,整体控制负债端的成本。整体而言,2020年预计资产端收益率和负债端成本均会下行,但资产端下行更快,净息差较上年会略有收窄。”景峰进一步表示。

记者注意到,浙商银行上周股价下跌了0.49%,3月30日平盘报收。该行目前董事长为沈仁康,行长为徐仁艳。

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

版权合作及网站合作电话:021-60900099转688

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP