每日经济新闻 2020-03-28 12:08:14

曾经产自广东的服装占据着全国的半壁江山,而如今在制衣业经历多年外迁困扰之时,广东亟需强有力的核心,通过注入时尚“灵魂”,找到发展的出路。

每经记者 杨弃非 每经编辑 杨欢

图片来源:摄图网

相隔100公里,两座一线城市,广深之间的“火花”为人津津乐道。

最新的情况是,这两座城市相继出招,目标指向具有国际水准的“时尚之都”:

在去年底,广州发布《广州市打造时尚之都三年行动方案(2020-2022年)(征求意见))》后,前几天,深圳对外发布《深圳市时尚产业高质量发展行动计划(2020—2024年》。

“时尚之都”的赛道已颇为拥挤。

诸如成都、杭州、厦门、青岛这样消费超前、风格突出的城市,无不希望在“时尚”的话语体系中占据一席之地。

但到目前为止,若就品牌青睐程度以及时装周知名度等指标来衡量,仍只有北京、上海两座城市算得上一只脚跨过“世界时尚之都”的门槛。

作为大湾区中心城市,广深两市身兼重任。

曾经产自广东的服装占据着全国的半壁江山,而如今在制衣业经历多年外迁困扰之时,广东亟需强有力的核心,通过注入时尚“灵魂”,找到发展的出路。

问题是,早早就提出“时尚之都”的广州与深圳,还有多大的优势?

时尚“掉队”

时装周是一年全球时尚产业的风向标和订货季,也是城市一年两度聚集时尚资源,打造品牌、激发灵感的高光时刻。

受疫情影响,国内时装周不得不面临延期或更改形式的命运。3天前,一场“云上时装周”在上海开启。尽管形式有变,但仍吸引了150多个品牌和设计师和10多个买手店和买手平台的加入。

但对于刚迈入第五年的深圳时装周来说,显然没这么容易。与大部分时装周一年两度不同,深圳时装周一年仅举办一次秋冬展。

如今,原定3月底举办的深圳时装周确定推迟。对时间敏感的时尚业来说,深圳时装周还有多大吸引力,可能要打上一个问号。

在业界眼中,广州、深圳时装周只能算是“后进者”。

在北京,1997年成立的中国国际时装周是中国最早的时装周,而2002年成立的上海时装周则被认为是能够与首尔、东京等位竞争的亚洲三大时装周之一。

但同处一线城市的广州、深圳,且不论刚满五年的深圳时装周,即便2001年开始举办的广州国际服装节,经历了前后两次6年的停办,资历也远远不如北、上。

掉队,一直是广州、深圳时尚业的标签。

在广州,尽管“时尚之都”的提法早已有之,但在很长一段时间,广州都难以摆脱“奢侈品沙漠”的称号。

在广州国际服装节开办多年后,2009年广州提出要把广州建设为“国际和国内贸易的重要交易地和流行时尚的消费信息的重要传播地”,并投入2000亿补足商业体、打造时尚商贸生态圈。

但与政府的热情相对的是,不少从业者态度十分冷淡,大多处于观望态度。

有人曾一针见血地指出,“广州与北京、上海相比,国际认同度不算高,要打造‘时尚之都’必定要经历一段氛围培养的‘阵痛期’。”

当时有这样一种说法,香港、广州与上海分别是信息的发布者、搬运工和售货员,广州发展时尚业,意味着其必须向发布者或售货员的方向转轨。

与广州类似,深圳时尚业也以交易为主。独立时尚评论人、专栏作家冷芸曾评价深圳时装周称,“品牌还是‘卖货’思维,而非‘品牌’思维”,因此,“从视觉来看,因为大家都在迎合市场,所以产品类似度太高,品牌标示度太低。”

大产业,小品牌

广州与深圳是中国最早的几个服装代工基地之一。

“三来一补”为其带来大量代工需求,与江浙、福建等地的工厂类似,它们不断产业升级,从代工中吸取的经验变成了自创品牌的开端。

数据显示,深圳自主品牌产品产值由20世纪90年代初的不足5%上升到目前的80%。

2016年深圳服装业实现产值超2000亿元,有服装企业2800余家,从业人员20多万人,自有服装品牌近2000个,在大城市一类商场的市场占有率达60%以上。

令深圳自豪的是,其一度是国内女装产业的重镇。季候风、淑女屋等深圳走出的品牌装点了00年代的衣柜,成为一代人磨灭不去的回忆。

但这些品牌并没能在更大的舞台上发光发热。在业内人士的评价中,深圳的服装品牌,在品牌意识上一直略显逊色。相反,来自江浙的美特斯邦威、森马等品牌,通过有效的营销手段,被更多人熟知。

2003年,浙江省服装出口量第一次超过广东。当时,有人走访广东服装生产商,他们的普遍观点是,“自己搞品牌没有经验、花费大,风险也大”,甚至有人认为,作为代工厂,“不打品牌反而更合适,品牌是靠长期合作中积累的,而不是商业推广形成的”。

服装专家潘坤柔分析,“广东企业是追利不逐名,不光是服装行业,其他行业也多是这样。”

偏科的制造大省,弱点也十分明显。

在2008年金融危机后,出现了一波制造业从珠三角向长三角流动的潮流。当时,不少制鞋、制衣企业关闭了在广东的工厂,在向东南亚外迁的同时,不少回头投奔江浙城市。

时任浙江省社科院经济研究所副所长徐剑锋分析,“相比珠三角,长三角的发展潜力、人才的集聚以及消费市场等因素都更有优势,这一点在金融危机爆发之后体现得更加明显。”

具体而言,它们不仅名校众多,而且各类专业人才聚集,文化氛围更胜广东。

2015年,《纺织服装周刊》采访发现,Zara在广东东莞的四家代工厂已关掉两家,原来1万名工人规模缩减至2000~3000人。熟练工大量流失,用工、原料成本不断攀升,使这一趋势难以回头。

在疫情下,这些服装生产工厂的生存环境艰难。作为华南最大的纺织服装面辅料交易市场集聚区之一,广州中大纺织圈的工厂在复工后发现,疫情的全球流行造成了服装行业的外贸订单正出现“砍单潮”。

广东省服装服饰行业协会会长卜晓强认为,当下最重要的是恢复服装商家的信心,其次是拉动国内的服装需求,而且拉动的方式必须要有抓手,“不是加大工厂的生产,而是有效拉动国内消费者对服装的需求。”

“国潮”出头天?

与上海相比,广、深两市时尚业显然有着不同的特质。

作为中国时尚业的“橱窗”,上海每年有着数不胜数的时尚展览。除了每年2次的上海时装周外,大牌不仅倾向于将中国首秀放至上海,其巡回展也不忘将上海作为重要节点。Gucci的已然/未然、Prada的荣宅秀等,不仅为大牌搭建了触达中国消费者的平台,也在国内树立了行业标杆。

但对于广、深而言,如何盘活现存的大量服装生产厂和服装品牌,则显得更为迫切。

2017年,“国潮”开始成为时尚界的“显学”。随着大众对服装的认知趋向理性,对“大牌”的盲目追逐被对品牌的个性化选择所取代。

体现在数据上,根据《中国潮流消费发展白皮书》统计,从2016年到2018年,国潮品牌的渗透率从25%迅速上升至38%。

不少设计师和投资者投入“国潮”大军中。据青桐资本统计,从2017年到2019年,共有57个“潮牌”项目获得融资,这些项目主要分布在北京、上海、浙江、广东和福建等地。

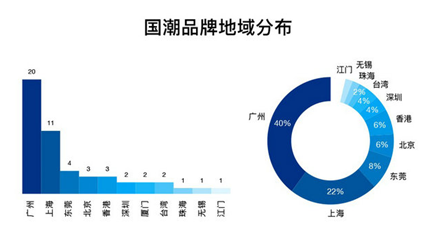

具体到城市,以近年来逐渐进入大众视野的“国潮”品牌为例,根据行业网站“潮牌汇”统计,2018年,珠三角国潮品牌数量远多于长三角,其中,广州以20个品牌占据榜首。

图片来源:潮牌汇

广、深的吸引力何在?

2010年,香港设计师Tonny Law在深圳参与打造了暗黑系的国潮品牌odbo。他曾向媒体透露这一选择的理由,“你看见上海、北京很多设计师品牌,他们的生产都有问题,PR做得也许比较好,到了生产这一部分基本跟不上。我们在深圳和广州比较有优势,供求比较灵活。”

比起展示和消费,在两市新的政策中,仍然更偏向于对制造与设计端提档升级的强调。

以《深圳市时尚产业高质量发展行动计划(2020—2024年)》为例,在其主要任务中,以研发、技术、行业支撑体系改造现有时尚制造业,提升工业设计能力被置于首要位置。

但同时,该行动计划也明确,需要解决时尚业规模大而不强、品牌多而知名度低、高端人才匮乏、创新创意水平不高、产品中低端同质化严重、时尚传播乏力等问题。

中国服装设计师协会主席张庆辉曾指出,“从城市发展角度看,城市功能正从生产型向以提供更多公共服务和文化产品为主的消费型转变。在城市功能的叠加过程中,时尚发挥着重要的引领作用。”

对于深圳和广州来说,这也是理念重塑的过程。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP