每日经济新闻 2020-03-21 19:57:08

在海外疫情不明朗之前,可以进行一次“防守反击”。医药零售行业三大核心逻辑:行业集中度带来提升空间、政策红利显现、疫情背后的深远影响。

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位网友,大家好,我是钱研君。每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

上周,《钱瞻研报》白金版第一期登陆道达号平台,钱研君感谢粉丝朋友们的支持,如果对白金版内容有建议,可以积极留言提出,钱研君及团队会根据大家的诉求尽量进行内容丰富。

这里,请允许钱研君再次说明下白金版与公众号公开版内容的不同之处:

1、当期《钱瞻研报》精华:白金版仅展示钱瞻研报核心观点,同时增加钱研君对当期行业分享的点评和思考。

2、个股研报:钱研君在白金版会披露对该行业的公司研究范围,即钱研君精选行业“股票池”,引入公司研报核心内容予以分享。

3、及时调研信息:当前钱瞻研报涉及最新的机构调研,白金版也将对调研核心信息予以分享。

《前瞻研报》白金版适用人群:该付费版本,是钱研君及团队对行业信息,进行一次深度解读,同时对行业个股进行一次筛选分享,对有选股“困难症”的朋友会一定的参考作用。

而自身有一套选股体系,对自己选股有信心的朋友,则继续阅读本栏目的公开版即可。当然有兴趣对选股与钱研君进行比较的朋友,也欢迎阅读白金版,感谢大家对钱研君产品的支持!

本期《前瞻研报》的白金版,发布在公众号“道达号”上。有兴趣的粉丝朋友,可以扫描下方二维码,关注公众号“道达号”,进入财富赢家学院,阅读《钱瞻研报》白金版。

这里特别说明:《钱瞻研报》白金版的推出不会影响《钱瞻研报》内容制作,该栏目依旧于每周六推送,是每周一期钱研君的心血之作。

免责声明:本文及钱瞻研报白金版,是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

精彩内容总是在广告之后隆重推出,本周也是如此。在海外行情一顿“惨跌”之后,A股自然也未能幸免,虽然股指调整幅度不大,但是对个股伤害还是很大的,特别是今年年后走势强劲的特斯拉、科技板块,都或多或少遭遇一次大幅回调。

钱研君本周与诸多公私募朋友交流后发现,目前市场大佬对行情普遍存有分歧,但是乐观者居多,认为今年行情可能就是会以题材阶段炒作为主,同时要预防全球金融危机到来的可能性。综合大佬们的市场观点以及板块观察,钱研君这周分享的潜力行业将以防御为主,在海外疫情不明朗之前,进行一次“防守反击”。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

周五,一心堂公布了2019年年报,其实现净利润6.04亿元,同比增长15.9%。另外,该公司发布2020年股权激励草案,拟向95名高管及核心员工定向发行600万股,占总股本1.06%,授予价格10.72元/股。业绩考核目标则以2019年为基数,2020年-2022年归母净利润增速不低于20%、40%、65%。

从目前医药零售饱和市场阶段来看,一心堂的股权激励行权条件是超出市场预期的,并不是那么容易完成。一心堂这一有“底气”的股权激励和不错的业绩表现,也令其股价涨停,带动医药零售板块大涨。

借着一心堂的势头,本周钱研君就谈谈零售药店。

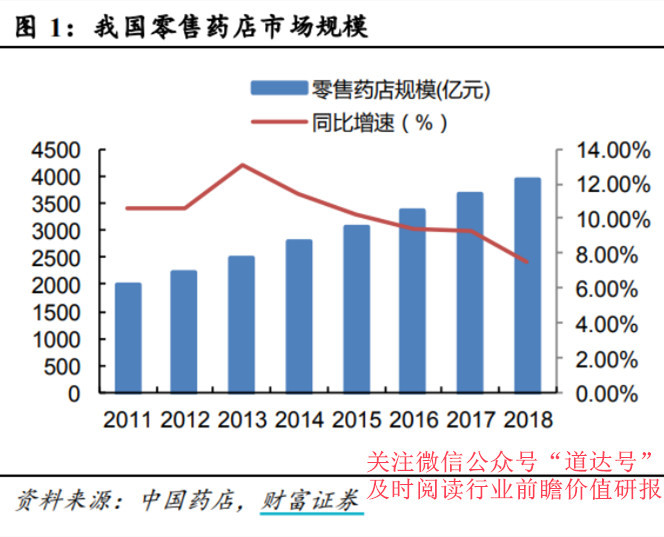

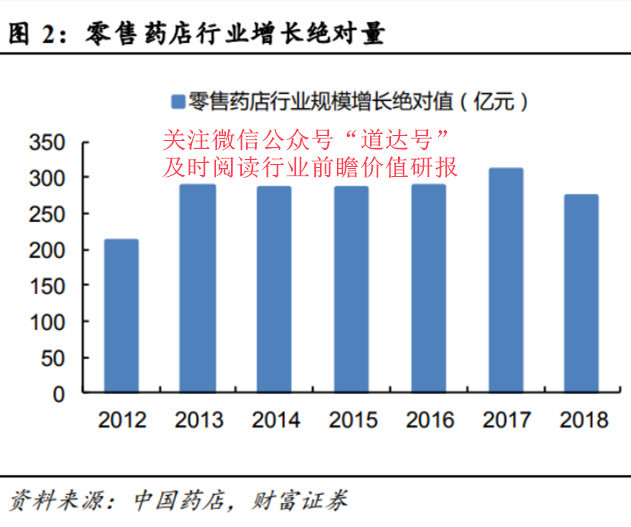

从数据上来看,我国零售药店的市场规模一直呈现增长态势,2018年的市场规模已经超过3900亿元,从同比增速来看,2013年达到高点13.05%后,行业市场规模的增长速度进入了下行通道,2018年的同比增速仅为7.39%。从行业规模增长的绝对量来看,2012年-2018年,零售药店的行业规模维持200亿元以上的增量,2017年达到了310亿元的最高值。2018年,尽管行业规模增速下降显著,但也保持了270亿元的绝对增量。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

目前来看,零售药店可预见的增长动力,还是源于门店数量的扩张。扩张的方式有两种,新建门店和并购现有门店。通常,并购门店的扩张方式快于新建门店,但新建门店具有成本优势。

由于我国连锁药店的集中度低,单体药店和小型连锁药店占绝大多数,在监管日益趋严的背景下,他们面临着较大的经营压力和被淘汰的风险。

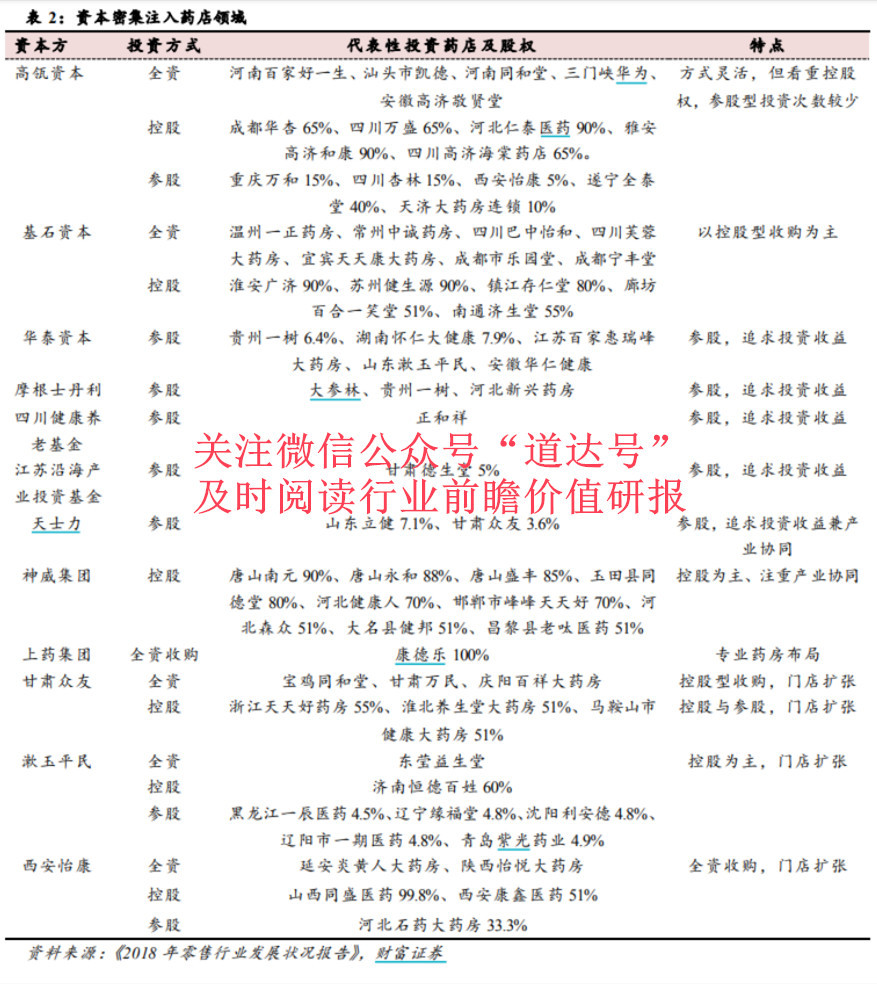

从2017年下半年开始,高瓴资本旗下的高济医疗,借助资金优势强势介入连锁药店市场,进行了大量的收购。2018年,高济医疗下属分子公司合计销售额已经超过了300亿元,全国范围内有门店近12000家,迅速成为国内最大的连锁药店。

除了高瓴资本外,基石资本、华泰资本、摩根士丹利等知名资本也积极投入到药店的并购中。2017年-2018年,是零售药店的并购高潮,行业集中度在这个时期内快速提高。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

因此,从长期来看,连锁药店集中度提升是必然之路,对于已经具有规模优势的上市公司而言,自建门店+并购的方式仍然将是未来的扩张方式。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

按照2018年底的门店数量简单测算,四家药店上市公司中,2019年业绩增速较高的是一心堂和老百姓,2020年增长潜力较大的是益丰药房和老百姓。由于各公司的门店具体开业和盈利时间与表中数据有差异,表中的业绩增速不能定量表达上市公司实际情况,但定性来看,益丰药房和老百姓的后续增长潜力较大。

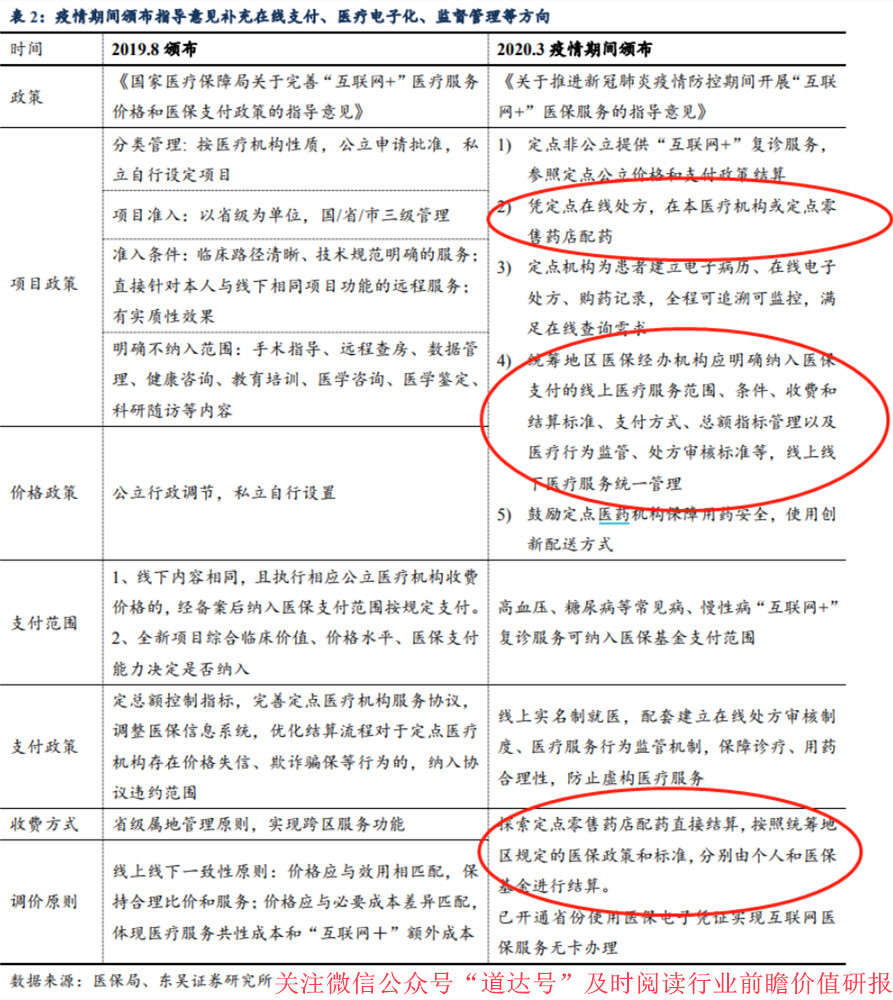

在抗疫期间,国家医保局、国家卫生健康委曾下发《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》,该政策是在2019年8月颁布的47号文《国家医疗保障局关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》基础上的补充措施。

该政策出炉时,市场的核心聚焦是互联网医疗板块,相关个股如卫宁健康、创业惠康股价都实现大涨冲高,另一受益板块——药店却未被重视,可以说是被忽略了,这里存在两大要点:

1、鼓励定点医药机构提供“不见面”购药服务,落实“长处方”的医保报销政策。参保人员凭定点医疗机构在线开具的处方,可以在本医疗机构或定点零售药店配药,有利于加速凭处方药店拿药,加速处方外流和医药分离度;

2、疫情期间实体药店O2O需求大增,对运力要求大幅提升,政策鼓励线上线下医疗机构创新配送,满足居民医疗服务需求。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

另外,国务院发布的《关于深化医疗保障制度改革的意见》指出,将进一步完善医疗保险制度,旨在扩大医保覆盖范围规范医保资金使用,并逐步将门诊医疗费用纳入基本医疗保险统筹基金支付范围,改革职工基本医疗保险个人账户,建立健全门诊共济保障制度。

在钱研君看来,这则消息,利好龙头连锁药店。

资料显示,2018年我国零售药店数量为48.9万家,其中单体药店23.4万家。从合规性角度看,连锁药店在药品采购、价格管理、医保支付端的合规性更高,随着个人医保资金的管理趋严,许多依靠“骗保”存活下来的单体零售药店将面临更大的生存压力,而龙头连锁药店有望凭借合规优势、资金优势以及管理优势进一步提升自身份额,行业集中度不断提升。

所以,随着“互联网+医疗”的发展,以及未来“互联网+”与医保支付的对接,一些具备强药品供应链的药品分销企业以及零售药店也有望受益。互联网医院的电子处方通过零售药店以及药品分销企业直接送到患者手中,直接形成用药闭环。而这其中对具备较强供应链管理能力、品种能力、信息化系统对接能力的企业将最为受益。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

上述是关于医药零售市场发展现状及出路和政策红利的梳理,而在医药专业发展方向上,药店未来承载的还有两点,这可能是未来增长的另一重要属性。

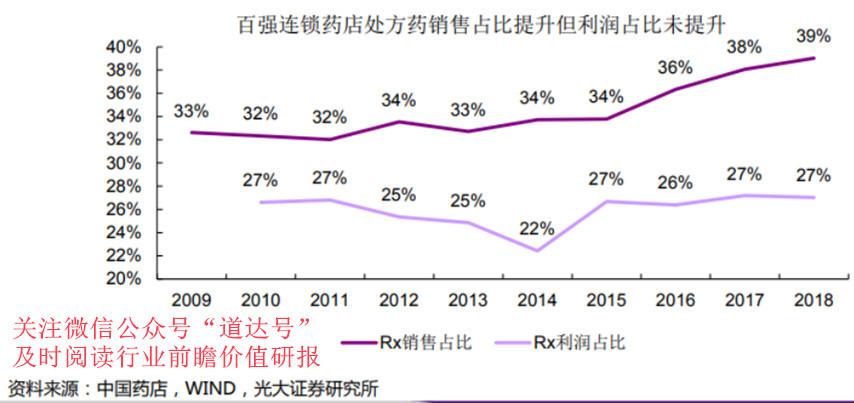

1、承接处方外流

长期来看,医药分开是医疗改革中重要的一环,也必将促使医院实现处方外流。从发展趋势上看,医院处方流向将随着用药特征的差异,分别流向DTP等院边店和更接近消费者的零售药店两个方向。住院用药、手术用药等在医院使用量较大的药品流向为DTP药房等院边店;慢性病,如糖尿病、高血压等长期用药,用药频率较高的药品将流向零售药店。

我国的处方药市场规模约9900亿元,约占药品总规模的70%,与非处方药相比,由于处方药必须由医生开具处方才能购买,导致公立医院销售在处方药的占比更大。医院作为处方药销售第一终端,占据处方药销售规模的77%。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

从目前的销售结构来看,处方药的销售主要还是集中在公立医院。主要原因有两点:

一是零售药店执业药师的专业能力和用药水平和医院医生有较大的差距,患者对于执业药师的专业信任度还未提升;

二是医保统筹目录目前主要在公立医院结算,具备统筹结算资格的零售药店还较少,大多数零售药店只能使用个人账户,而个人账户的支付额度在医保账户中的比例是很小的。

2、对接基层诊疗

我国人口基数大,人口老年化趋势越发明显,医疗资源不足,但同时,基层医疗服务水平不足,导致大型医院人流拥挤,挤占了疑难杂症患者的资源。

进行分级诊疗,将常见病、小病的诊疗分流到社区医院、乡镇医院等小型医疗机构是合理分配利用医疗资源的手段,也是目前政策层面积极推行的方向。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

从我国的实际情况来看,目前可承接基层诊疗的机构主要有社区医院、乡镇卫生院、民间诊所、零售药店等。社区医院和乡镇卫生院能够承担部分基层诊疗,但医院数量和密度远不及零售药店,民间诊所医疗水平不一,难以统一监管。

所以零售药店在基础诊疗和药事服务上最具有优势,若零售药店医师、药师的配备上逐步完善,具备承担基层诊疗的能力,将极大的促进诊疗分流,同时,药店的职能更加丰富,行业壁垒进一步加强。

风险提示:

1、政策实施不达预期;

2、支付结算以及监管环节推进障碍加大技术对接及推进较慢;

3、新建或并购门店盈利不及预期;

4、商誉减值风险。

本期参考研报:

东吴证券:国家层面肯定互联网医疗的地位和作用,互联网医疗和药店行业有望受益

天风证券:个人账户改革催化连锁药店行业集中度提升,“互联网+”重点关注药品供应链优势企业

财富证券:短期受益行业集中度提升,长期受益处方外流

光大证券:连锁药店行业投资框架,缘何好赛道,何以高成长?

扫描下方二维码,关注公众号“道达号”,进入财富赢家学院,阅读《钱瞻研报》白金版。

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP