2020-03-04 13:57:05

本文作者:华夏基金数量投资部总监庞亚平

随着ETF在全球快速发展,越来越多的投资者将资金从主动管理基金转移到ETF当中,规模快速增长的同时,对ETF的质疑声也开始增多。近日美股突现闪崩,市场开始寻找影响此次下跌的原因,一部分矛头指向标准化的金融产品——ETF。ETF在当前的市场当中到底发挥了什么作用,我们从不同的视角客观分析一下。

ETF是在1987年的股市震荡中孕育而生,当时逐步成熟的电子报盘机制技术和特殊的交易需求催生了ETF的诞生和发展,其创设的目标正是为了平抑市场波动。

1987年10月19日,历史上著名的“黑色星期一”,全球市场经历大幅下跌,道指跌幅达到22.6%。美国证券交易委员会(SEC)意识到,指数中股票的自动买卖盘是导致股市暴跌的部分原因,并得出结论设立买卖一篮子股票的做市商可能会改变这种情形。经过五年时间的论证研究,1993年1月22日,道富集团发行的追踪标普500指数的SPDR S&P 500 Trust(SPY)成为全球首只ETF,先发优势让SPDR目前仍是市场上最大的ETF。

ETF的设计初衷就是为了保护市场在大幅调整时缓解对股票直接交易的冲击,ETF的出现使得投资者有了新的投资形式。由于ETF是一篮子股票的证券化品种,它的价格变化趋势和包含的股票几乎一致,当投资者计划交易一篮子股票时,无需再一只只的买入,直接买入ETF份额就可以快速实现。反之,当投资者想尽快变现手中的ETF时,无需赎回再卖出所有股票,仅需二级市场卖出ETF份额即可,ETF的买入方成为新的份额持有人,这样的交易没有对底层的股票产生任何影响,可以保护对底层股票的市值冲击。

当然,有人担心ETF的创设会促进市场的过度交易,ETF是可交易的一篮子股票,但其本质上还是指数基金。从目前全球主要机构投资者的投资模式来看,ETF由于其标准化、费率低、风格连续,成为其资产配合和长期持有的重要工具品种,持仓时间较短且以短期交易为主的投资者占比依然较小,因此认为ETF是为套利和交易而生有失偏颇。

一些投资者认为,由于买入ETF相当于同时买入了一篮子的个股,而ETF的投资者基本不会对指数成份股进行基本面分析,“闭着眼睛”买入ETF份额,使得指数成份股雨露均沾,进而促进了市场整体相关性的提升,也间接推高了那些基本面一般的股票的价格。

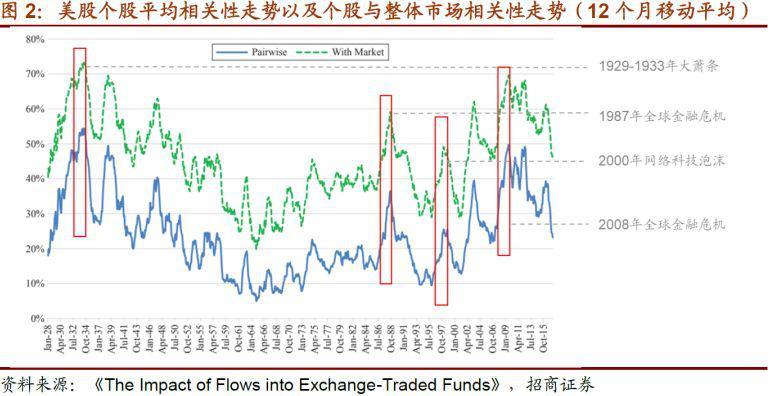

从历史数据来看,在ETF规模上升的同时,20世纪以来美股的整体相关性也确实在提高,那么这两者之间是否真的存在因果关系呢?Madhavan与Morillo统计了1926年到2017年美国标普500成分股的两两之间相关性的均值(蓝色实线)以及各个成分股与标普500指数的相关性(绿色虚线)。从下图可以看到,随着观察时间窗口的拉长,如此高的相关性水平并非前所未有,在上个世纪的30年代,个股之间的相关性以及个股与整体市场的相关性甚至更高,但当时完全没有ETF以及被动投资产品。

美国市场ETF的快速发展期是2008年,ETF管理规模从2008年底的4980亿美元迅速扩张至2019年底的4.32万亿美元,规模增长了将近10倍。投向ETF的大部分资金流向了以标普500为代表的大盘宽基指数。那么在上述美国ETF的快速扩张期,标普500成份股的相关性是否越来越高,造成了成份股同涨同跌的现象越来越明显呢?

下图是由标普道琼斯指数公司和罗素投资计算的2003年以来标普500成份股股价滚动一年的相关性。数据发现,标普500成份股价格的同质性在2012年前有一定的上升,但在2012年至2018年则一直处于下降通道,2018年之后再次大幅度上升,但在整个过去十年,成份股的整体相关性一直维持在0.5以内,从这个趋势我们能看到ETF规模的扩张和成份股价格变动的同质性并没有明显的因果关系。

资料来源:标普道琼斯,罗素投资

从美国ETF市场看,很少观察到大规模抛售ETF的现象,但有几点是可以肯定的。首先,如果投资者从股票ETF转向另一种资产类别如现金,出售被动投资将按比例出售指数中每种证券的相同数量。考虑到这些证券大部分是按市值加权的,相对于其他证券,它不应该对任何证券造成过大的影响(假设流动性与市值近似线性),因为ETF最终的流动性也是底层股票的流动性。第二,如果一组特定的证券价格发生变化,指数将会自动调整权重,而被动基金将不需要调整交易。目前的证据也表明,被动型指数共同基金的投资者不太可能大批量集中卖出。国际清算银行的季度回顾报告指出,指数型共同基金的投资者在市场紧张时期确实起到了“稳定市场的作用”。

一些投资者认为,ETF对其成分股的交易会产生替代效应,降低其成分股的流动性,也有人认为ETF会锁定股票份额,因此减少了股票的自由流通市值。那么是否真的如此呢?如果ETF交易量与股票交易量之间存在替代性效应,那么ETF与股票交易量的水平和变动都应该负相关。实际却与之相反,Malamud(2015)等人的研究证明,ETF与股票日交易量的相关性是0.765。此种高度相关性是由公共的因素(如宏观因素及市场波动等)驱动的,因此ETF交易量与股票交易量之间并不存在替代性效应。同时,ETF引发的交易理论上能够降低股票的波动性与同向变动,提高基础资产的流动性。

实际上,股票之间应该存在某种有效的或最佳的相关性,这种相关性水平应该与市场中被定价的共同信息的总体规模相一致。所以,只有当ETF交易行为占绝对主导地位,导致其交易行为超过了其它共性因素的影响时,ETF确实有可能影响市场定价。而从当前而言,宏观经济、地缘政治发展的不确定性足以解释全球市场的相关性水平,由于ETF规模过大带来的额外的相关性影响并不明显。反而,从ETF的成交情况来看,对上述宏观信息和市场判断的很大一部分交易是以ETF的形式进行的,这一事实反而证明了ETF是一种方便、低成本的为信息定价的机制,进一步验证了ETF这一产品存在的合理性。

1、中国的ETF产品发展依然还在探索期,市场占比极低

截至2019年底,根据wind数据统计,国内ETF产品共227只,管理规模5598亿元,占全部指数产品规模的67%。中国ETF发展较为迅速,但不管是相比于公募基金管理总规模,还是相比股市的整体占比来看,依然非常低。目前国内ETF管理规模仅占股票市场总市值约1%的规模,占公募基金总规模约3.7%,占非货币公募基金约7.3%。对比美国,美国ETF规模占公募基金的比例接近20%,占股市总规模约8%,因此相比境外成熟市场,国内指数化投资的发展还在早期,依然任重道远。

2、中国ETF的投资者较为理性成熟,ETF成为逆市布局的重要工具

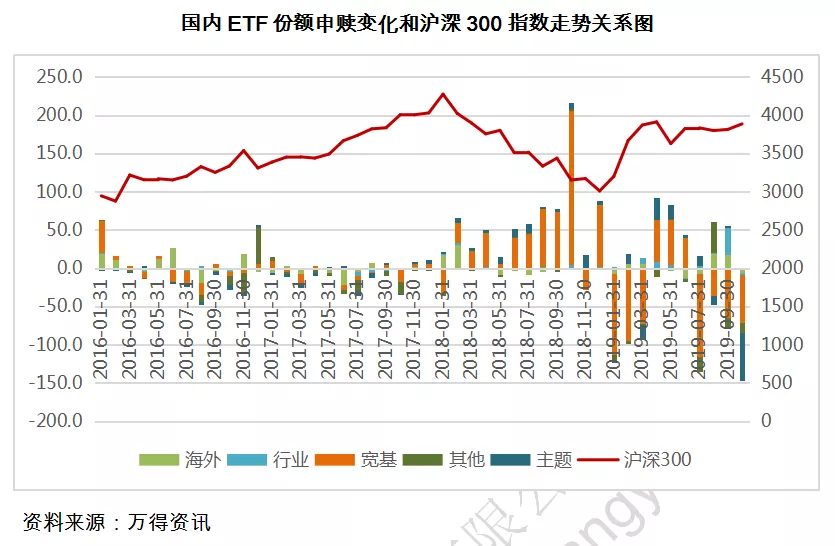

国内投资者对ETF引用也越来越灵活,我们发现当市场出现较大幅度下跌时,ETF成为投资者布局市场上涨的重要工具。2018年,国内股票市场出现了显著的下跌,但是同期以上证50、沪深300、中证500、创业板为跟踪指数的ETF出现了大幅度的净申购,特别是在2018年10月,当月指数已经基本接近底部,股票ETF当月净申购约400亿元,在熊市当中为市场贡献了大量的增量资金,投资者也较好的参与了指数反弹的收益。整体来看,国内市场ETF的份额变化基本上和标的指数呈现出反向的趋势,投资者能够较为理性的使用ETF进行投资和交易,没有出现过度拥挤甚至造成市场流动性缺失的现象。

国内ETF份额申赎变化和沪深300指数走势关系图

3、近期科技类ETF规模迅速增长,没有产生较大的流动性冲击

今年以来市场风格较为集中,以5G、芯片、新能源车为核心的科技板块迅速上涨,也带动了同期相关ETF规模的快速增长。通过对板块股票交易量和ETF交易量进行统计发现,尽管部分ETF产品的规模增长速度较快,但总规模占比依然较为合理,大部分ETF产品的总规模仅占对应指数成分股总市值和流通市值的1%左右,这些ETF的管理运作对指数成分股的影响非常小,另外ETF的成交金额占指数成分股成交金额的3%左右,说明ETF已经发挥了一定的交易缓冲作用,但对板块成交的分流相对较小,投资者在相关板块上的交易观点会通过ETF实现,一定意义缓解了大幅度交易个股对市场的冲击。

从主要ETF的申购数据来看,发现ETF新增份额对指数成份股的影响不大,主要体现在:(1)申购带来的股票买入平均成交占比(按份额)多在1%左右;(2)流入资金最多的一天其成交占比(按金额)仅在部分产品的部分个股中超过10%,影响有限。因此,科技类ETF并没有推动相关板块的大幅上涨,也没有对底层股票造成较大的流动性分流。

科技板块相应ETF对应标的指数市值对比分析

风险提示:本资料仅为服务信息,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。产品过往业绩不代表未来表现。市场有风险,投资者需谨慎。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2024 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112