每日经济新闻 2020-02-29 14:50:17

代建行业龙头企业绿城管理赴港IPO。

每经记者|吴若凡 每经编辑|魏文艺

新冠肺炎疫情并没有打乱房企上市的节奏。

2月28日晚间,绿城中国(03900,HK)发布公告称,建议分拆集团的代建业务并于联交所主板独立上市。当日,绿城管理控股有限公司(以下简称绿城管理)已正式向香港联交所递交了招股说明书。

据招股书披露,绿城管理作为中国首家轻资产业务模式的代建公司,管理总建筑面积达到6850万平方米。“由于项目拥有人主要负责土地收购成本及物业建造成本,无需为项目投入大量财务资源”。

也正是这样的轻资产业务模式,绿城管理认为,“在降低风险的同时,推动业务快速增长及盈利能力”,这是绿城管理敢于杀入资本市场的一大原因。

《每日经济新闻》记者注意到,当前物业股在资本市场表现抢眼,尤其在疫情下股价也普遍飘红。那么,同样以“轻资产+高利润”为特色的代建行业能否得到资本市场的青睐?

绿城中国公告截图

因在业务模式开发的程度、业务量级等诸多指标处于行业领先,绿城管理被视为代建行业的“独角兽”。

招股书显示,绿城赴港上市主体为绿城管理控股有限公司,公司董事会将由8名成员组成,其中执行董事2名,分别为行政总裁李军、林三九;非执行董事3名,分别为董事会主席郭佳峰、张亚东、刘文生;3位独董为林治洪、丁祖昱、陈仁君。

就“轻资产”的业务模式而言,绿城管理和物业企业的不同之处在于,不光输出服务,还重点输出系列管理解决方案。

具体来说,绿城管理的代建模式为委托方按需定制,通过政府代建、商业代建及提供和代建相关的设计及开发咨询服务,帮助房地产行业的投资人与合作伙伴在房地产开发中获得收益。

也正是这种“轻”造就了代建商业模式的两个核心逻辑,一是通过自身品牌和产品的溢价能力赋予委托方市场竞争力;二是给为委托方提供信用背书,给委托方提供安全上岸的“兜底”策略。

先进的模式带动了业务规模的领先。招股书显示,目前,绿城管理业务范围涵盖中国25个省、直辖市及自治区的84座城市及东南亚的柬埔寨,共计拥有262个代建项目,管理总建筑面积6850万平方米。

近年来,包括万科、建业、绿地、金地等越来越多的房企开始涉足代建行业,但该行业的集中度仍然很高。据中指院数据,2018年绿城管理新订项目约106个,新订总建筑面积约2240万平方米,占据中国代建市场41.1%的份额。

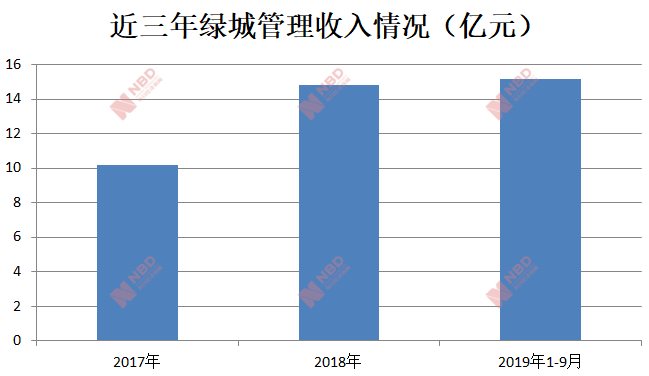

从收入看,绿城管理2017年、2018年、截至2018年及2019年9月30日的9个月,收入分别为10.16亿元、14.81亿元、11.28亿元及15.13亿元。

由招股书可知,绿城管理的业务收入主要来源有三部分:商业代建、政府代建、以及提供和代建相关的设计及开发咨询服务。

其中,商业代建业务是绿城管理收入占比最大的部分,占总收入的70%以上。2017年、2018年及2019年前9月,绿城管理商业代建分别产生收入8.07亿元、11.46亿元和10.98亿元,占公司总收入的79.4%、77.3%和72.6%。

数据来源:招股书 制图:每经编辑 魏文艺

招股书显示,截至2019年9月30日,绿城管理拥有商业代建项目141个,管理总建筑面积为3820万平方米;政府代建项目(包括规划设计、项目时程管理、工程管理、成本控制、竣工验收及交付管理)121个,管理总建筑面积达3030万平方米,大部分项目是公共基础设施,包括学校、博物馆及体育设施。

此外,设计开发咨询服务是绿城管理在与业务伙伴合作经营项目的同时,介入到物业开发的整个过程中提包括前期管理、规划设计、工程管理、成本控制、营销、销售服务、交付管理及售后服务。

亿翰智库指出,随着近几年保障房建设及城市更新兴起,越来越多政府部门与房企签订合作协议,委托代建。绿城管理正是把握住了这个时机,通过代建持续品牌输出、品质经营,在行业中保持领先地位。

此前,绿城管理执行董事兼行政总裁李军曾告诉《每日经济新闻》记者,无论是电器产业进化中的苹果,还是房地产进化中的凯德,无不诠释了产业“由重到轻”的发展规律。

在如今的行业背景下,“由重到轻”也成为多数房企的一致诉求,而其中的最大驱动力就是持续利润。就绿城管理来看,公司一般收取商业代建项目总管理费的20%至30%、政府代建项目收取总管理费的7%至12%,而所有成本及开支均由业务伙伴承担。

反映在收入上,招股书显示,绿城管理于2017年、2018年、截至2018及2019年9月30日9个月,持续经营业务所得利润分别为2.57亿元、3.6亿元、2.37亿元及2.96亿元。仅2017~2018年间,绿城管理的利润涨幅就达41.9%(由2.57亿元增至3.6亿元)。

上述四个统计期内,绿城管理的净利率分别达到25.2%、24.5%、21.0%及19 .6%;毛利率分别为56.8%、50.2%、53.8%及44.9%;毛利分别为5.77亿元、7.44亿元、6.07亿元及6.79亿元,

值得注意的是,2019年前9月,绿城管理44.9%的毛利率和19.6%的净利率,高于2018年TOP50房企的平均毛利率(34%)和净利润率(16%)水平。

亿翰智库认为,未来随着房地产行业日趋成熟,投资与开发逐步分离,代建业务的发展空间也会越来越大,这是绿城持续增长的预期机会。

绿城中国本周股价表现 数据来源:同花顺

此外,绿城中国公告称,建议分拆完成后,现时预期绿城管理将继续为公司的附属公司,且公司将继续将绿城管理的所有资产、负债和收益表项目合并入账。

(镁刻地产原创,喜欢请关注微信号meikedichan)

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP