每日经济新闻 2020-02-27 20:58:09

东兴证券认为,C919进入“6机4地”大强度试飞阶段。2020年可以认为是大飞机元年,按照商飞预测,中国民机市场规模约每年4000亿元。此次一二三航空公司的成立是继成都航空和天骄航空后的又一家以国产飞机为主的航空公司。在5~10年的时间维度看,在较弱的宏观经济背景下,航空主机厂的订单和行业景气度明显向上。

每经记者 吴永久 每经编辑 何剑岭

今天,有一个好消息是,2月27日上午,广州医科大学举办疫情防控专场新闻通气会。会上,国家卫健委高级别专家组组长钟南山表示,我们有信心,四月底基本控制疫情。

还有一个重磅消息值得重视,据证券日报报道,近期,中央及地方出台政策积极推动企业复工复产,推动重大项目开工建设。据不完全统计,近日,北京市、福建省、河南省、云南省、江苏省等地发布了2020年重大项目投资计划清单,总投资额合计逾11万亿元,其中基建投资仍是重要部分。

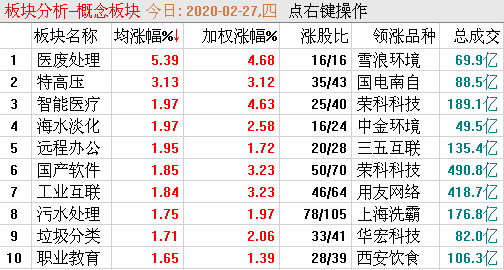

国内疫情逐步得到控制,市场风险偏好提升,这在今日的盘面上也有所体现,固废处理、特高压、酒店餐饮、食品饮料、大飞机等涨幅居前,前期热门的半导体、芯片、光刻机等科技股板块今日继续调整。

有分析人士认为,从去年12月以来,一些科技股已经翻倍,这些个股存在获利抛压,目前追涨这些个股不可取,它们需要一段时间来消化获利盘,还有一个则是,目前的大盘是否结束调整具有不确定性。因此,明智的选择是,目前布局那些尚在底部的,并且有利好催化而刚刚启动的个股则胜算更高。

还有哪些低位的行业值得挖掘呢?今日,我们就来梳理一番。

消息面上,据证券日报报道,近期,中央及地方出台政策积极推动企业复工复产,推动重大项目开工建设。据不完全统计,近日,北京市、福建省、河南省、云南省、江苏省等地发布了2020年重大项目投资计划清单,总投资额合计逾11万亿元,其中基建投资仍是重要部分。

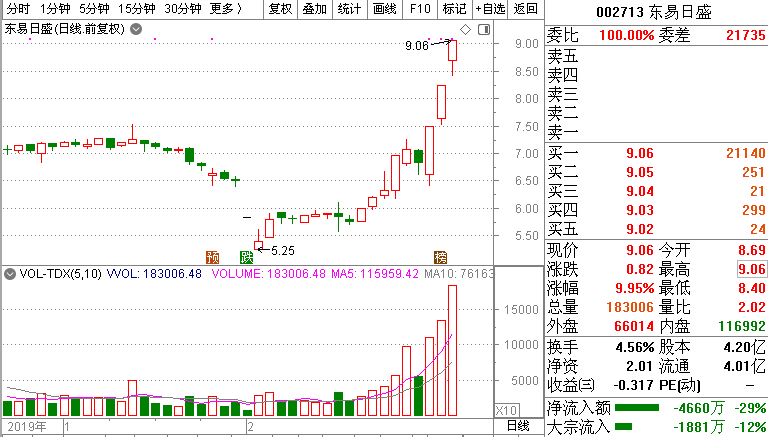

而从这几天的盘面来看,半导体、芯片等前期热点开始持续回调,而基建、地产等内需板块开始崛起。装修公司东易日盛已经3个涨停,宏润建设、合肥城建、山东路桥、交建股份已经2个涨停。

今日,特高压、酒店餐饮、固废处理开始启动,国电南自、许继电气、长高集团、风范股份等涨停,酒店餐饮的华天酒店、西安饮食涨停,固废处理的雪浪环境、中金环境、侨银环保涨停。

从去年12月以来,创业板指涨幅已达30%,而两市一些科技股也走出了翻倍行情,对于投资者来说,目前也有点茫然,是继续去追那些涨幅巨大的热门股、还是悄然潜伏低位股呢?

中金公司认为,我们今年策略配置建议“新”为主线、“老”择时机。年初至今无论在A股和港股,科技相关、医药、先进制造等新经济领域在市场领先,而传统老经济板块受疫情等因素影响则相对落后。当前海外疫情有升级迹象,而中国疫情控制取得积极进展、复工在继续深化、海外疫情演绎可能使得中国政策更加重视非贸易部门或“纯内需”相关的领域来稳定中国的增长,并考虑到大部分传统领域的估值相对较低,我们认为这些“纯内需”板块可能会具备阶段性配置机会。新经济短期波动加大,中期仍是主线,包括科技、新能源车产业链、先进制造及消费医药等。

那么哪些低位板块值得挖掘呢?

消息面上,5G无疑是“新基建”之一。值得注意的是,除了能源、交通等传统基建领域项目,5G通信网络建设、物流体系升级改造建设等“新基建”项目也成为今年的发展重点。据媒体报道,中国移动2020年底5G基站数达到30万个的目标不变,中国联通和中国电信将力争前三季度提前完成全年25万座基站的建设目标。

5G板块已经炒了1年以上,其中的龙头中兴通讯涨幅巨大,从2018年的11元底部,目前已经涨至50多元;沪电股份从2018年3元多,最高涨至30元附近;生益科技从8元附近涨至30元附近。制造5G手机显示器的TCL科技最近几个月也是涨幅翻倍。那么还有没有值得关注的细分领域呢?

东吴证券认为,我们回溯光模块的历史估值情况,共出现两个高峰期:

第一阶段:2007年-2009年中,电信市场需求是行业景气的主要驱动力,光模块受益于3G建设,带动板块估值逐步向上;

第二阶段:2013年末-2018年末,电信市场率先启动,拉动板块估值向上,拉动行业持续景气;

第三阶段:2019年起至今,基站基建板块市场已经超预期显现,我们认为未来受移动流量、云厂商资本开支等因素影响,5G光模块行业景气周期更长。

2019年起,流量增速开始逐步下滑,但是当前5G网络建设伊始,移动互联网流量尚未进入爆发阶段,增速下滑趋势或将继续延续至2020年年中,第三季度或者第四季度将实现流量增速的提升。我们预计5G移动网络流量将是4G时期50倍。

5G时期流量的指数级增加将进一步拉动云计算需求的增加,因此我们认为5G时期云厂商资本开支更高。为何要说云厂商的开支呢,这里解释一下,在云计算领域中的数据中心也会用到光模块。

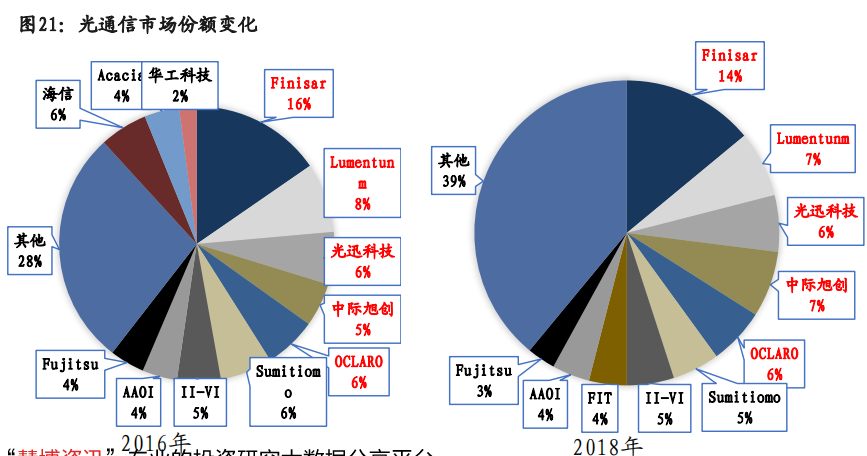

回顾近三年光模块市场份额变化情况,前五大巨头分别为Finisar、Lumentunm、光迅科技、中际旭创以及Oclaro,其中Finisar稳居行业龙头,市场份额稳定保持14%以上,从后四大厂商来看,竞争比较激烈,份额差距不大。

另外一个板块是大飞机板块,消息面上,据中国商飞官网,2020年2月26日,东航旗下一二三航空有限公司正式揭牌成立,未来将主要运营ARJ21、C919等国产飞机。东航表示,这既是当前东航复工复产的重点任务,也是落实高质量发展的重要一环,标志着其在新一代国产民机的商业运营上先行一步,开启市场化运营国产飞机的新征程。

去年9月,中国商用发布2019~2038年民用飞机市场预测年报。年报指出,随着中国运输行业持续高速增长,特别是航空运输占交通运输业比重越来越大,未来二十年,中国航空市场将接收50座以上客机9,205架,市场价值约1.4万亿美元(以2018年目录价格为基础),折合人民币约10万亿元。其中,50座级以上涡扇支线客机交付958架;120座级以上单通道喷气客机交付6119架;250座级以上双通道喷气客机交付2128架。

东兴证券认为,C919进入“6机4地”大强度试飞阶段。2020年可以认为是大飞机元年,按照商飞预测,中国民机市场规模约每年4000亿元。目前中国民航飞机保有量约4000架,如果逐步替代30%-50%存量,C919大飞机将持续放量。C919大飞机今年完成6架试飞,预计最迟2021年完成整个适航取证流程进入量产,目标年产100架。根据商飞官网统计,目前C919累计客户已达28家,订单总数超过1000架。此次一二三航空公司的成立是继成都航空和天骄航空后的又一家以国产飞机为主的航空公司。在5-10年的时间维度看,在较弱的宏观经济背景下,航空主机厂的订单和行业景气度明显向上。

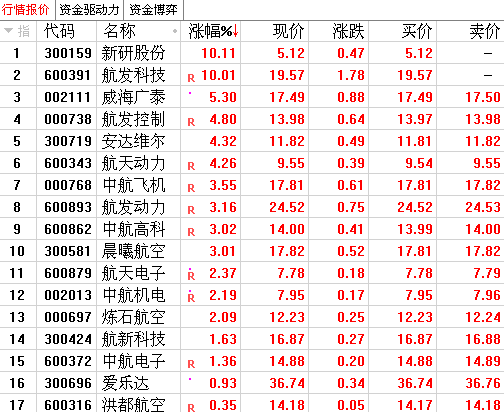

航空工业集团下属中航飞机、中航沈飞、洪都航空、中直股份等公司均已复工,其主要员工均为本地人员,生产经营基本不受疫情影响。军工主机厂目前订单饱满,由于产供销自成一体,各公司的生产、交付、试飞等均正常进行。2019年四季度至今,军品订单显著复苏。

估值方面,四家主机厂目前均在历史底部区域。按照20%的保守增速测算,我们预测2020年中航沈飞PE估值37倍(10.7亿利润),中直股份PE估值39倍(7.5亿利润)。中航飞机资产置换后保守估计增加利润3亿元,按20%增长预测今年PE估值41倍(11.7亿利润)。上述三家公司中,中航飞机是C919产业链的主要参与者,民机市场空间更为广阔。

民生证券认为,目前我国国产航发技术水平相对落后,军机、民机航空发动机仍部分依赖进口,国产化率较低,核心技术急需实现自主可控。2018年我国航空发动机市场规模为470.9亿元,2013~2018年复合增速达到18.24%。根据我们测算,未来20年我国军用航发市场空间将达到3500亿元,叠加民用航发国产替代,国产航发市场空间广阔。涉足航空发动机领域的公司有航发动力、炼石航空等。

另外,近期,申万宏源指出,军工白马基本面改善明显,将迎来估值修复行情。近期军工总装及白马标的持续回调,我们认为市场短期风格切换是主要原因,行业及公司基本面均持续向好改善,订单有望持续快速增长。2019年年报业绩前瞻显示白马业绩预计仍持续高增长,景气度处于向上通道。叠加当前军工总装及白马标的估值已处于历史底部(中直股份2020年PE仅29倍,中航机电仅为21倍,中国重工PB仅为1.2),预计市场短期热点切换后,行业总装及白马标的将迎来估值切换行情,当前重点标的2020年估值中枢仅29倍,配置价值凸显, 推荐中直股份、中航沈飞、中航机电、宝钛股份等。

从今日的行情来看,一些军工股开始启动。

(声明:投资有风险,独立判断很重要。本文仅供参考,不构成买卖依据,入市风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP