每日经济新闻 2019-12-21 15:58:06

上周,钱研君报道的影视股,本周迎来大涨。今天,钱研君要给大家分享的是锂电池行业的投资机会。研究发现,行业正在逐步回暖,而在投资机会上,五大环节的龙头公司值得关注。

来源:道达号(微信号:daoda1997)

大家好,我是钱研君。我不做研报的发布者,只做研报的淘金者。每周精选最火热、最聚焦的行业研报,一边学习,一边淘金!今天登录“道达号”微信公众号,不足之处,请大家多多留言!

免责声明:本栏目的目的,是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

请允许钱研君先“王婆卖瓜,自卖自夸”,这周的传媒娱乐板块表现真的太好了,影视股中华谊兄弟、万达电影以及慈文传媒等等均实现大涨。

从走势来看, 钱研君感觉传媒娱乐的“春风”还未完,跨年“红包行情”仍在继续,这个板块到底哪点好,请翻看上周六的钱瞻研报栏目《反转来临?多股冲上牛熊分界线!是时候留意这个板块了》,温故而知新。从下图可以看出,上周六介绍影视板块后,传媒娱乐板块指数拉出四连阳,涨幅非常可观。

近一周时间,其实行情非常火爆,但是身边不少朋友却感慨很难赚钱,认真复盘一番发现,虽然是普涨行情,但是个股分化在加大,好的股票涨幅巨大,一般的股票就只能简单跟随大盘波动,本周还是有1/3左右的个股没能跑赢沪指。

所以,在行情到来的时候,行业及板块的选择,真的很重要!

自夸完了,这周钱研君讲什么?讲有苗头实现“王者归来”的锂电池!

一说起锂电池,都会想到新能源汽车,想到特斯拉,按理说这是一个很不错的行业,但是在2019年,他们的表现,确实有点低于预期。

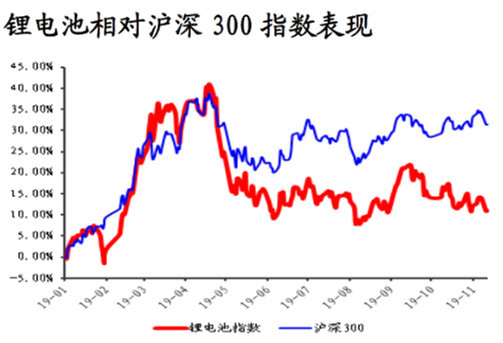

2019年初至11月12日,锂电池指数上涨11.08%,而同期沪深300指数上涨31.43%,锂电池指数显著跑输沪深300指数。

即便最近锂电池板块走势有所复苏,但依旧没有赶上沪深300指数。

造成这样的原因,主要有两点:

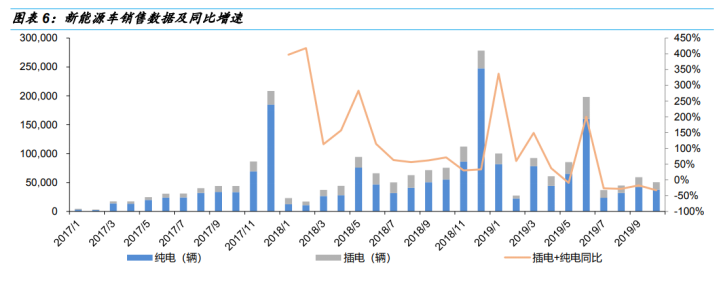

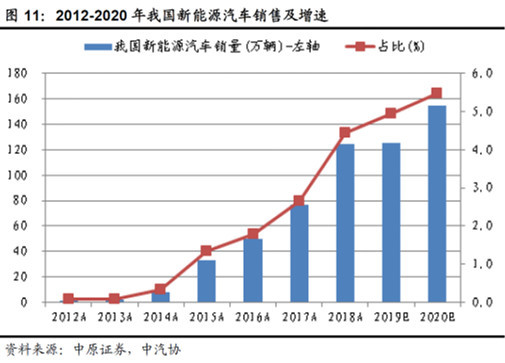

1、2019年1月-10月我国新能源汽车销售94.79万辆,同比增长11.17%,占比4.59%,且自7月以来连续四个月同比下降,总体不及市场预期,主要系补贴大幅下调、汽车行业不景气、国六排放标准提前实施。

2、2019年前三季度,锂电池板块营收同比增长9.26%,而净利润同比下降18.96%,主要系补贴下调致降本压力增加、上游原材料价格总体承压。

不过,经历阵痛期后的锂电池市场,8月后已经有向好的苗头。

根据多家电池企业排产计划,8月份电池产量有明显恢复,一方面是前2个月低排产背景下库存已消化得差不多了,另一方面为9月旺季做准备,提高生产量。

从表现低于预期差的主要原因来看,政策叠加与汽车行业不景气所致,而这些因素,却成为未来锂电池反转的核心因素。

政策上:

2018年6月28日,国家发改委等正式取消新能源汽车外资股比例限制,并于2018年7月28日实行;《中华人民共和国外商投资法》将于2020年1月1日起施行。

除特斯拉超级工厂外,大众汽车2020年基于MEB平台的车型将在佛山和安亭工厂投产,二者合计年产量将达到60万辆。预计后续汽车巨头将相继加大新能源汽车领域投资,特别是中国区域的投资。

2019年6月,工信部公告自2019年6月起废止《汽车动力蓄电池行业规范条件》,第一至第四批符合规范的企业目录同时废止,动力电池领域竞争彻底放开。

由工信部等起草的《新能源汽车产业发展规划(2021-2035年)》(征求意见稿显示:到2025年,新能源汽车竞争力将明显提高,销量占当年汽车总销量的20%。

新能源汽车销量:

据国金证券研究创新中心数据,1-10月份,我国新能源乘用车累计销售75.6万台,同比增长40%。但自6月份国内过渡期结束后,销量同比出现连续下滑,10月我国新能源乘用车销售5.1万台,同比下滑33%,环比下滑15%。

国家近期公布2021-2023年双积分征求意见稿,单车积分大幅下滑。据测算,满足2021年双积分征求意见稿的新能源乘用车产量为220万辆,综合商用车后新能源车产量有望达237万辆,重回高增长之路。

(以下板块及个股为券商看好公司,不作为投资建议,据此入市,风险自担)

1、电池环节:

动力龙头宁德时代技术成本优势领先,国内市占率进一步提升至51%,且为三元&磷酸铁锂电池双龙头,海外市场拿下宝马、大众、戴姆勒、本田等国际知名车企订单,空间巨大。

消费电池细分领域,欣旺达消费电芯自供、笔电市占率提升等将持续驱动公司业绩稳定增长。鹏辉能源则受益于TWS耳机电池、储能等高增业务,且扣非归母净利率在业内处于领先地位。

2、隔膜:

隔膜价格已出现大幅下跌,未来降速会趋缓趋稳,板块集中度提升加速,龙头竞争格局清晰,未来随海外占比提升,对稳定、恢复单平净利将起到积极作用。恩捷股份成本优势明显、海外占比稳定提升;星源材质湿法隔膜即将放量,业绩高弹性。

3、正极:

正极占电池成本比例最高,电池厂介入动力强。电池龙头宁德时代已规划建设10万吨正极产能。但正极技术更新迭代快,高镍技术领先企业投资价值较高,相关企业有当升科技、容百科技。磷酸铁锂龙头德方纳米市占率持续提升,明年有望受益于乘用车铁锂需求回暖和基站储能放量。

4、负极:

负极加工环节较多,且多为委外加工,通过布局石墨化、碳化加工等环节,可显著降低制造费用;负极原材料主要为焦类产品,价格受电炉钢开工率影响较大,上游原材料布局、甄选能力对企业盈利影响较大。因此,随竞争加剧,产业链纵向布局及开发能力越发重要,有望出现龙头公司强者恒强的竞争格局。璞泰来掌握高端负极生产技术,拥有一线优质客户且产业链纵向深度布局。

5、电解液:

2018年经历价格战后盈利能力出现明显好转,但好转幅度略低于预期;溶剂EC由于供需失衡,价格大幅上涨,供应商石大胜华2019上半年扣非归母净利润同比增长65%。天赐材料全产业链布局,具备成本优势。

风险提示:

1、国内外宏观经济下滑超预期的风险;

2、新能源汽车销售不及预期的风险;

3、行业政策执力度不及预期的风险;

4、行业竞争加剧的风险;

5、细分领域价格大幅波动的风险。

本期钱瞻研报的研报精选如下:

国金证券:电池产业链2020年投资策略:增速触底,高增即将再次开启

中原证券:围绕五条主线布局——锂电池行业年度策略

新时代证券:锂电池市场初见好转苗头,光伏过后有望迎景气回升

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP