每日经济新闻 2019-11-30 16:52:10

在“猫狗拼”三强争霸格局中,垂直电商、腰部电商生存境况日显艰难。在“全民直播”时代,究竟押注直播的蘑菇街能否迎来“春天”?

每经记者|刘洋 每经编辑|王丽娜

11月29日,时尚电商蘑菇街(NYSE:MOGU)发布其截至2019年9月30日、未经审计的2020财年二季度报。

财报显示,该财季,蘑菇街GMV(商品成交总额)达41.67亿元,同比增长8.1%。其中,直播业务GMV达16.29亿元,同比增长115.2%,在总GMV中比重达39.1%,为去年同期的两倍。

虽然GMV同比小幅增长,但在总营收方面,该财季,蘑菇街总营收为1.98亿元,同比下跌15.3%。《每日经济新闻》记者注意到,该财季总营收为2019财年Q1以来的最低值。

在营收构成上,该财季,蘑菇街营销服务营收(marketing services revenues)仅为6313.0万元;而平台佣金营收则为1.013亿元,同比增长3.3%,后者在总营收中占比为51.19%。

蘑菇街CFO Helen Wu表示,佣金收入的增长主要是由于直播业务的增长。营收服务收入的下降,则是由于蘑菇街重组商城业务,以更专注直播业务。商家结构优化、升级,导致长尾商家在营销服务商的支出减少。

2016年初,蘑菇街开始转型直播业务。据了解,截至目前,蘑菇街平台主播数达24000名。同时,蘑菇街供应链商家覆盖全国58个产业带,共计5000个左右的商户。

虽然蘑菇街方面表示,直播已经成为用户参与度最高、销售转化最有效的形式之一,但就至少目前来看,转型直播似乎并未对蘑菇街的亏损情况有所缓解。

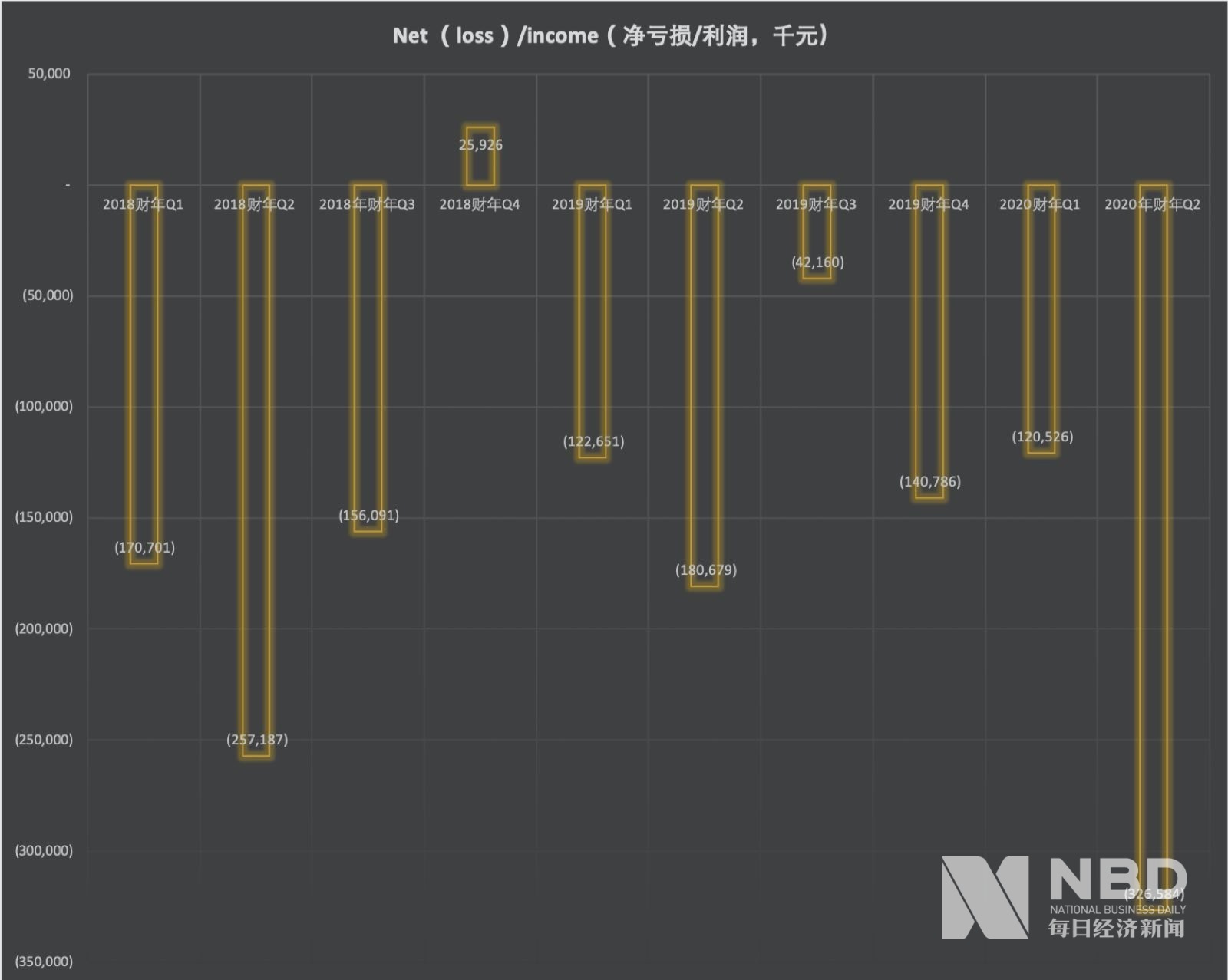

财报显示,该财季,蘑菇街经营亏损达2.24亿元,为2018财年Q3以来的峰值;其净亏损则达3.26亿元,同比扩大80.75%。该数据创蘑菇街上市以来最大净亏损,亦是蘑菇街自2018财年Q1以来的最大净亏损。

图片来源:每经记者 刘洋制图

对此,蘑菇街方面回应《每日经济新闻》记者称,主要是由于公司战略重点转移以及直播业务的增长,重组了商城业务,从而更加专注于直播业务,导致营销服务收入下降,而佣金收入占比上升。我们预计,直播业务将在可预见的未来继续保持强劲增长,佣金收入也将继续推动总收入增长,直播业务将占据更重要的份额。

自去年12月在纽交所上市以来,蘑菇街股价总体呈低迷态势。截至记者发稿,蘑菇街股价报2.04美元/ADS,较发行价14美元/ADS已缩水85%。

今年5月30日,蘑菇街曾宣布,董事会已批准一项股票回收计划,在未来12个月时间内可买入至多1500万美元的股票。

在此背景下,蘑菇街依旧押注直播。蘑菇街方面表示,要做成直播的“万能插座”式平台,为从事直播电商的不同参与者提供对接服务,提升人货匹配效率。无论是商家、主播还是MCN机构,都可以通过蘑菇街的对接与赋能,找到帮助其进一步成长的“插口”。

电商江湖竞争向来惨烈,如今,在“猫狗拼”三强争霸格局中,垂直电商、腰部电商生存境况日显艰难。在“全民直播”时代,究竟押注直播的蘑菇街能否迎来“春天”?记者将保持关注。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112